Документарные информационные технологии

Документарные информационные технологии строятся на организации электронного документооборота банка. Схемы проводок не вводятся бухгалтером, а формируются автоматически по заранее выполненным настройкам.

При внедрении документарной ИТ, работающей по данной схеме, происходит формализация процессов банка, что позволяет снизить трудозатраты и повысить скорость прохождения процессов.Этот вид информационных технологий автоматизирует документооборот банка. Бизнес-процессы являются ключевым элементом технологии.

Под бизнес-процессом понимается совокупность трех элементов, включающая технологическую цепочку обработки банковского продукта; распределение стадий обработки документов, описывающих банковский продукт; бухгалтерский учет выполняемых операций.

В бизнес-процессе принимают участие несколько подразделений банка, поэтому при построении этого вида информационной технологии важнейшей задачей является координация работы всех подразделений банка. Такая координация возможна только при наличии единого информационного пространства банка.

В настоящее время именно этот вид технологий рассматривается как один из наиболее удачных для автоматизации банковского дела. Это объясняется тем, что он позволяет построить ИБС как единый организм, в котором четко прослеживаются информационные связи между всеми функциональными элементами. Существенным преимуществом является исключительная гибкость системы, которая предоставляет возможности для настройки как новых потоков документов, так и действующих, сохраняя их целостность на основе корректировки и модернизации. Таким образом, этот вид информационных технологий обеспечивает наиболее полный учет специфики и потребностей самого банка и его адаптацию во внешней среде, приспособляемость к изменяющимся условиям рынка.

Существует три вида технологий: производственные, документарные и управленческие, на основе которых реализуются соответствующие системы.

Первые поддерживают единый поток операций, связанных с деятельностью какого-либо отдела. При этом банковская услуга определяется как продажа специфического (банковского) продукта. Поэтому этот вид систем называется производственным.

Второй вид систем предусматривает возможность рассмотрения и анализа банковского продукта с разных точек зрения и использование его для разных целей. Поэтому возникает необходимость в более сложной обработке и в более сложном внутреннем устройстве банковского продукта. Поэтому в этих системах вводится новое понятие документа. Документ определяют как емкость для сбора всей информации по производству данного банковского продукта. Эти системы называются документарными.

Как правило, они значительно сложнее производственных, поскольку должны обеспечивать координацию работы нескольких подразделений банка и соответственно приспосабливаться к условиям, специфике и регламенту их работы.

Третий вид систем обеспечивает информационную поддержку принятия решений. Как правило, руководители банка и его подразделений для эффективного выполнения своих функций заняты одновременно в нескольких информационных процессах, переключаясь с одного вида деятельности на другой. Эти системы позволяют ускорить процесс ознакомления с новой ситуацией, проанализировать ее и параллельно отследить несколько бизнес- процессов, что обеспечивает своевременную выработку наиболее эффективного управленческого решения. Поэтому эти системы называются управленческими. Управленческие системы не являются объектом нашего внимания, и в дальнейшем будут рассматриваться системы первого и второго вида.

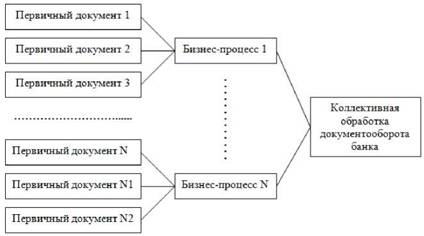

В банке существует множество бизнес-процессов, которые тесно связаны между собой и образуют единый документооборот банка (рис. 8.2).

Рис. 8.2. Пример документарной технологии

На рис. 8.3 представлена документарная технология проведения расчетных операций платежными поручениями по одному бизнес-процессу.

Рис. 8.3.

Пример документарной технологии проведения расчетных операций платежными поручениями по одному бизнес-процессуКоллективная обработка предусматривает обработку информации по всем бизнес-процессам. Обработка документа завершена, когда он оформлен, распечатан и проведен по балансу. Составление реестров - это другой, регламентный, бизнес-процесс, не имеющий ничего общего с документом. Регламентный процесс выполняется всегда, даже если документов за день вообще не было.

Основанием для запуска бизнес-процесса является документ. Все документы подразделяются на три группы:

• платежные;

• договоры;

• делопроизводство.

Для каждой группы документов разработаны технологии обработки, которые определяются инструкциями Банка России и правилами обслуживания клиентов конкретного банка. Правила составляются на основе методического, организационнотехнического и информационного обеспечения банка. Таким образом, документарная технология позволяет учитывать специфику любого банка.

Банковская технология включает:

• описание операции (услуги банка);

• описание клиентов (услуги пользователей);

• описание документов и правил их заполнения и контроля;

• описание технологической цепочки проведения операции (услуги);

• описание особенностей бухгалтерского учета проведения данной операции (услуги).

Таким образом, документарная технология, являясь совокупностью бизнес-процессов, объединяет три составляющие: технологические цепочки, маршрутизацию, бухгалтерский учет (учетную политику).

Технологические цепочки определяют направление обработки документов. Они строятся на основе моделей состояния обрабатываемых документов. Модель состояния представляет собой последовательность действий, выполняемых над обрабатываемыми документами, и набор состояний, в которых может находиться документ. Технологическая цепочка может меняться в зависимости от текущих условий.

В современных ИБС автоматизированы процессы рассылки обрабатываемых электронных документов на рабочие места исполнителей, принимающих участие в обработке данного документа.

Система позволяет точно воспроизвести потоки первичных документов и ограничить доступ персонала к документам в зависимости от этапа его обработки.В процессе обработки, перемещаясь от одного исполнителя к другому, документы могут по-разному отражаться в учете банка. Документарная технология позволяет выполнять настройки разных схем учета: расчет остатков на клиентских и корреспондентских счетах, расчет отдельных категорий средств по договорам, контроль за исполнением бюджета отдельными подразделениями и т. д.

Все три составляющие и представляют собой документарную технологию (рис. 8.4).

В большинстве случаев документарная технология обеспечивает автоматизацию документооборота через поддержку многостадийности обработки документов. Другими словами, для документа предусмотрено несколько стадий обработки. Например, этими стадиями могут быть ввод документа в ИБС, верификация и исполнение. Основным недостатком данного вида технологии является независимость технологических процессов жизнедеятель

ности отдельных документов именно внутри процесса. Согласно данной технологии, в системе описываются основные типы документов (мемориальный ордер, платежное поручение, кассовый ордер, заявление на перевод валюты и ряд других), настроить или жестко запрограммировать этапы их обработки невозможно.

Рис. 8.4. Составляющие документарной технологии

В реальных бизнес-процессах банка процессы обработки различных документов достаточно тесно связаны на протяжении всего жизненного цикла документов. Результат обработки одного документа при прохождении им определенных стадий может влиять на обработку другого документа или инициировать создание документа. В рамках документарной технологии этой возможности не существует.

8.3.

Еще по теме Документарные информационные технологии:

- 5.1 Информационные технологии

- Объектные информационные технологии

- Специфика реализации информационных технологий

- Информационные технологии

- Информационные технологии.

- Информационные технологии

- Создание систем информационных технологий

- 10. Информационные технологии обучения

- 4.1. Информационная технология как научная дисциплина

- Информационные технологии в российском туризме.

- Проектирование педагогической информационной технологии обучения

- Общий критерий эффективности информационных технологий

- 4.5. Особенности информационных технологий в организациях различного типа

- 10.4. Информационные технологии и коммуникации в процессах управления

- 4.3. Основные научные направления развития информационной технологии