Оценка инвестиционных предложений

Управляющие редко способны предсказать точную стоимость ликвидации или перепродажи инвестиций в момент их осуществления. Отсюда следует, что в типичном случае истинную норму прибыли на инвестиции невозможно узнать до тех пор, пока не будет прекращено владение ими.

Следовательно, до фактического прекращения владения необходимо принять самую удачную оцененную прибыль в качестве обоснованного измерения рентабельности инвестиций. Имеется несколько методов измерения оцененной прибыли на инвестиции. Три метода можно классифицировать как методы дисконтированного потока наличности (discounted cash flow — DCF). Кроме того, имеются еще два метода, которые довольно часто применяются. Они будут рассмотрены в свою очередь.Методы дисконтированного потока наличности

Три метода оценки инвестиций базируются на текущей стоимости дисконтированного потока наличности: 1) внутренняя норма прибыли (internal rate of rerum — IRR); 2) чистая текущая стоимость (net present value — NPV) и 3) соотношение «выгоды-затраты», которое может быть выражено как индекс рентабельности (profitability index — PI).

Внутренняя норма прибыли (IRR). Большинство людей понимают норму прибыли на инвестиции просто как отношение годовых поступлений к начальным затратам. Фактически это определение верно для одного особого вида инвестиций, но не для другого. Норма прибыли на постоянные, неамортизируемые, не поддающиеся оценке активы, которые обеспечивают периодически единообразный приток дохода, может измеряться посредством соотношения годовых поступлений к начальным затратам. Даже при этом, в той степени, в какой ликвидационная стоимость или стоимость перепродажи актива в момент ликвидации или продажи выше или ниже начальных расходов, истинная норма прибыли должна быть или выше, или ниже нормы прибыли, определенной этим соотношением.

Каково же тогда технически правильное значение термина «внутренняя норма прибыли»? Приведем следующее определение.

636

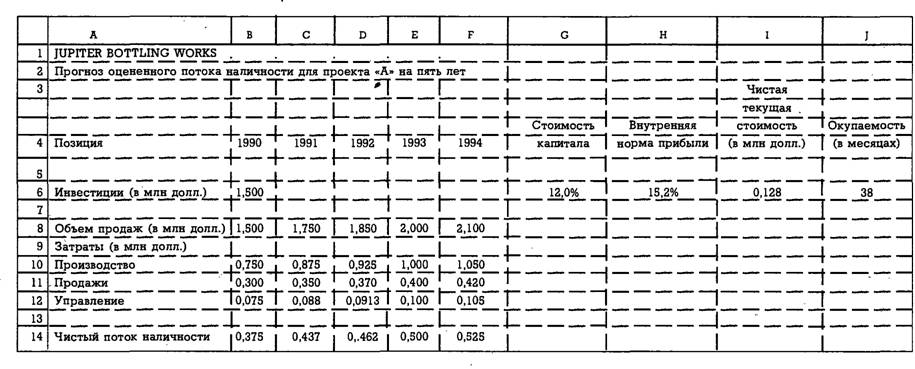

Таблица 18.2

Анализ оцененного потока наличности для предлагаемого проекта с помощью электронной таблицы

Глава 18.

Бюджет долгосрочных расходов компанииВнутренняя норма прибыли на инвестиции — это процентная ставка, которая уравнивает текущую стоимость чистого потока наличности от инвестиций с текущей стоимостью наличных расходов, связанных с инвестициями. Чистый поток наличности — это наличные поступления минус наличные расходы в любой данный период. Иными словами, можно сказать, что внутренняя норма прибыли на инвестиции — это учетная ставка, при которой инвестиции точно возмещаются дисконтированными чистыми поступлениями от них[148].

Базисное уравнение для вычисления внутренней нормы прибыли имеет следующий вид:

где С0 — начальная стоимость инвестиций;

R — наличные поступления за период t (t = 0, 1, 2, ... , л);

С, - наличные расходы за период Г;

— ликвидационная стоимость инвестиций в форме стоимости ликвидации и (или) возмещения оборотного капитала; В

г — внутренняя норма прибыли, которая представляет собой учетную ставку, при которой дисконтированный поток будущих чистых поступлений равен начальной стоимости инвестиций.

Если IRR выше стоимости капитала фирмы, то предлагаемые инвестиции приемлемы. Если IRR ниже стоимости капитала, то предлагаемые инвестиции убыточны, и осуществлять их не следует. Если IRR равна стоимости капитала, то предлагаемые инвестиции технически приемлемы, но фирма ничего не приобретет в результате их осуществления.

Внутренняя норма прибыли, г, — неизвестная величина в уравнении (6). Решение для г выполняется при помощи процедуры проб и ошибок, аналогичной описанной под заголовком «Стоимость задолженности». Лучше всего выполнять ее на компьютере, но имеется процедура, которую можно выполнить на ручном калькуляторе. Она будет рассмотрена далее.

И.тд юс грати видя задача

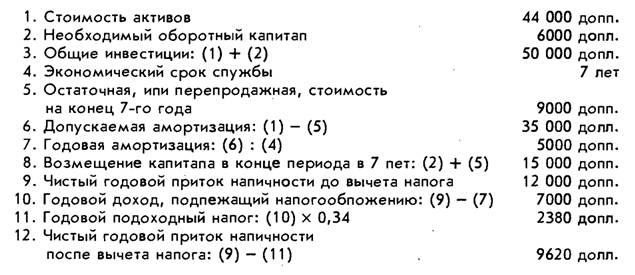

«Acme Machine Works» предпопагает приобрести новый станок стоимостью в 44 000 допп. Новый станок должен производить определенный продукт, завершающий пинию продуктов фирмы.

Ожидается, что это позволит увеличить объем продаж на 12 000 допп. в год. Для финансирования дополнительных запасов и дебиторской задопженности потребуются допопнитепьные 6000 допп. оборотного капитапа, которые могут появиться в результате оцененного увеличения продаж. Экономический срок службы станка оценивается в 7 лет. Остаточная, или перепродажная, стоимость по оценке составит около 9000 долл. Фирма платит подоходный налог в размере 34%, а стоимость капитапа, т.е. финансовых ресурсов, используемых в результате принятия инвестиционного решения, составляет 12%.Вопрос

Допустив прямолинейную амортизацию и прогнозируемый приток наличности в сумме 12 000 допп. в год, вычислите внутреннюю норму прибыли на эти инвестиции. Следует пи осуществлять их?

Решение

Начнем с перечисления важных факторов, которые должны быть учтены.

Обратите внимание на то, что амортизация — зто не позиция потока наличности. Она используется только для вычисления подоходного налога, который представляет собой отток наличных средств. Приведенный перечень показывает, что мы имеем единообразный ряд притоков наличности в сумме 9620 долп. в год на протяжении 7 пет. В конце 7-го года мы возмещаем 6000 долп. оборотного капитала плюс ликвидационная стоимость в 9000 допп. и'получаем общую сумму возмещения капитапа в 15 000 допп.

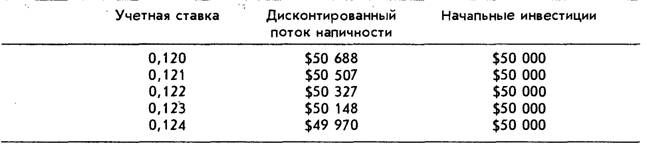

Первый шаг состоит в вычислении дисконтированного потока наличности (discounted each flow — DCF) при г, установленном для стоимости капитапа фирмы в 12%:

Дисконтированный поток наличности несколько выше, чем начальные инвестиции в 50 000 допп. Следовательно, учетная ставка тоже низкая. Это означает, что IRR выше, чем стоимость капитапа, а зто делает проект приемлемым. Обоснование может быть подтверждено вычислением IRR. В первую очередь мы повторно вычисляем DCF с последовательно повышающимися учетными ставками до тех пор, пока DCF не будет меньше, чем начальные инвестиции.

Теперь мы знаем следующее: IRR находится где-то в пределах между 12,3 и 12,4%, что несколько выше, чем требуемая норма прибыли фирмы.

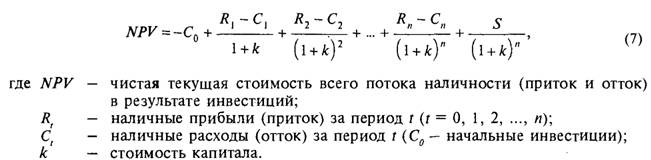

Чистая текущая стоимость (NPV). Если мы допустим, что к равно стоимости капитала фирмы, и если мы используем это допущение для дисконтирования потока наличности, то мы будем иметь следующее уравнение:

Обратите внимание на следующее: уравнение (7) отличается от уравнения (6) тем, что учетная ставка выражена в нем как стоимость капитала к, а начальная стоимость инвестиций вычитается из текущей стоимости дисконтированного потока наличности с целью получения чистой текущей стоимости.

Критерий решения для метода NPV состоит в принятии предложений с позитивной NPV и в отказе от предложений с негативной NPV. Если NPV = 0, то предложение технически приемлемо, но фирма ничего не будет иметь от инвестиций.

Иллюстративная задача

Фирма со стоимостью капитала в 12% предполагает приобрести новый станок за 44 000 долл. Для финансирования дополнительных запасов и дебиторской задолженности потребуются дополнительные 6000 долл, оборотного капитала, которые могут появиться в результате оцененного увеличения продаж.

Экономический срок службы станка рассчитан на 7 лет, и в течение этого периода ожидается чистый приток наличности в сумме 12 000 долл, в год. К концу 7-летнего периода остаточная, или перепродажная, стоимость по оценке составит около 9000 долл.

Амортизация будет вычисляться по Модифицированной системе (Modified Accelerated Cost Recovery System — MACRS), рекомендованной Службой внутренних доходов (Internal Revenue Service - IRS)’. Новый станок будет классифицирован

' По вопросу одобренных методов амортизации см.: IRS Publication 534.

как имущество со сроком службы в 5 лет, для которого рекомендованная норма амортизации составляет 15% от начальной стоимости за 1-й год, 22% — за 2-й год и 21% — за каждый год из следующих трех лет, в течение которых начальная стоимость должна быть возмещена полностью.

Вопрос

Оцените эти инвестиции, используя норму прибыли и чистую текущую стоимость.

Решение

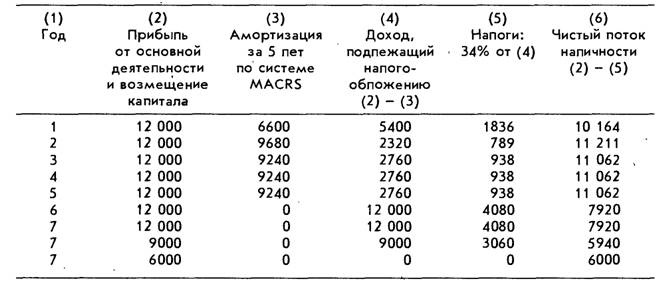

Начнем с составления таблицы для определения чистого потока наличности после вычета налога из 7-летнего срока службы станка (табл. 18.3). Из этой таблицы следует, что фирма может возместить 9000 долл, в ликвидационной стоимости в конце 7-летнего периода. Это доход, подлежащий налогообложению, поскольку станок будет полностью амортизирован к концу 5-го года. Фирма возмещает также оборотный капитал в сумме 6000 долл., которьій составляет часть начальных инвестиций в сумме 50 000 долл. (44 000 долл, на покупку станка и 6000 долл, на оборотный капитал). Возмещение капитала налогоРбложению не подлежит.

Таблица 18.3

Вычисление чистого потока наличности

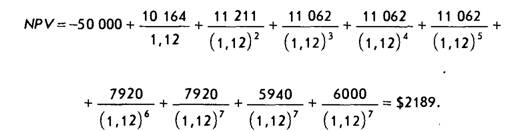

NVP. Чистая текущая стоимость этих инвестиций вычисляется следующим образом:

Чистая текущая стоимость явпяется позитивной. Спедоватепьно, инвестиции при- емпемы.

IRR. Компьютерная программа вычисляет внутреннюю норму прибыли в размере 13,3%. Поскольку это выше, чем стоимость капитала фирмы, инвестиции приемлемы.

Соотношение «выгоды—затраты», или индекс рентабельности. Еще один подход к оценке проектов состоит в вычислении соотношения «выгоды—затраты». Соотношение «выгоды—затраты» (В/С) проекта как раз и является текущей стоимостью чистого потока наличности в расчете на 1 долл, инвестиций, и оно выражается десятичной дробью. Если это соотношение выражено в процентах, то оно называется индексом рентабельности (РІ).

Ранжирование проектов по инвестированию капитала

Согласно теории бюджета долгосрочных расходов компании, фирма должна находить необходимый капитал для всех невходящих в противоречие друг с другом инвестиционных предложений, которые обещают повысить стоимость акций для ее акционеров. Однако в реальном мире имеются определенные причины, объясняющие то, почему фирма не может или не должна находить достаточно капитала для всех возможностей инвестиций, с которыми она сталкивается.

Следовательно, лицо, принимающее решение, может сталкиваться не только с противоречивыми или взаимоисключающими проектами (например, купить новые станки или обновить цех), но также и с необходимостью нормирования капитала. В любом случае задача лица, принимающего решение, состоит в ранжировании предложений на инвестиции таким образом, чтобы имеющийся капитал мог быть полностью инвестирован в наиболее рентабельную комбинацию.Критическим фактором для ранжирования инвестиций является измерение.ожидаемой прибыли. Мы определили три метода измерения прибыли: внутренняя норма прибыли, чистая текущая стоимость и соотношение «выгоды—затраты», или индекс рентабельности. Хотя все три метода основаны на дисконтированном потоке наличности для каждого предложения, ранжирование множественных предложений на инвестиции по каждому из трех методов может быть совершенно разным.

Ранжирование по NPV и IRR: внутреннее противоречие. Предыдущая иллюстративная задача продемонстрировала, что при оценке одного проекта IRR и NPV означают ту же самую оценку — проект или приемлем, или неприемлем. Без проведения дальнейшего анализа можно было бы считать, что если предложения по поводу инвестиций ранжировать в порядке их IRR или в порядке их NPV, то ранжирование будет одинаковым. Однако это не так, потому что подразумеваемые допущения относительно реинвестирования потока наличности при обоих методах разные.

Метод чистой текущей стоимости предполагает, что притоки наличности реинвестируются при ставке, равной стоимости капитала (или при любой другой учетной ставке, выбранной в качестве критерия ограничения), и все проекты оцениваются по этой одинаковой предполагаемой ставке реинвестирования.

И напротив, метод внутренней нормы прибыли предполагает, что притоки наличности от каждого отдельного проекта реинвестируются при внутренней норме прибыли для этого отдельного проекта. Это означает, что разные проекты с разными IRR имеют разные нормы реинвестирования (табл. 18.4).

21-1854

Таблица 18.4

Потоки наличности для двух взаимоисключающих предложений

| Год | Поток Проект А | наличности Проект В |

| 0 | $(22 856) | $(22 856) |

| 1 | 8500 | 0 |

| 2 | 8500 | 5000 |

| 3 | 8500 | 10 000 |

| 4 | 8500 | 15 000 |

| 5 | 8500 | 19 516 |

| Общий приток наличности | $42 500 | $49 516 |

| Минус начальные инвестиции | 22 856 | 22 856 |

| Чистый приток наличности | $19 644 | $26 660 |

| Чистая текущая стоимость при 15%-ной учетной ставке | $5637 | $5779 |

| Внутренняя норма прибыли | 25,0% | 22,0% |

В этой таблице представлены два взаимоисключающих предложения, которые должны быть ранжированы в порядке желательности. Оба предложения имеют одинаковую начальную стоимость, но величина и время потоков наличности разные. Поскольку они взаимоисключающие, может быть выбран только один из них.

Если мы будем оценивать их по методу чистой текущей, стоимости, то все потоки наличности для обоих проектов дисконтируются по одной и той же 15%-ной стоимости капитала, и подразумеваемое допущение состоит в том, что все потоки наличности должны реинвестироваться для обеспечения 15%-го дохода. Это представляется разумной основой для оценки; если это так, то проект В явно оказывается предпочтительным, потому что он имеет более высокую чистую текущую стоимость.

Если мы будем оценивать их по методу внутренней прибыли, то увидим, что проект А имеет внутреннюю норму прибыли в 25% по сравнению только с 22% для проекта В. Это объясняется тем, что мы сделали следующее предположение: потоки наличности от проекта А должны быть реинвестированы при 25%, в то время как потоки наличности от проекта В могут быть реинвестированы только при 22%. Кажется, нет логического объяснения тому, почему 8500 долл., полученных от проекта А на 2-й год, должны приносить 25% при других инвестициях, в то время как 5000 долл., полученных от проекта В в том же самом году, способны обеспечить только 22% при реинвестировании. Значит, мы должны сделать вывод, что в данном случае ранжирование по норме прибыли является ошибочным.

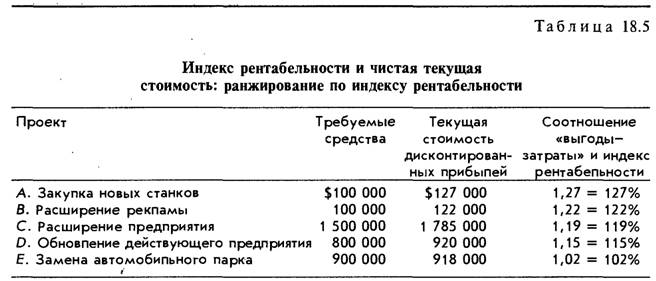

Ранжирование по соотношению «выгоды-затраты», или индексу рентабельности. Если соотношение «выгоды—затраты» выражается в процентах, то оно называется индексом рентабельности. И соотношение «выгоды—затраты», и индекс рентабельности обеспечивают удобный метод для отбора проектов и для ранжирования инвестиций, которые требуют идентичных наличных расходов. Однако для инвестиций различной величины ранжирование по индексу рентабельности должно применяться с осторожностью (табл. 18.5).

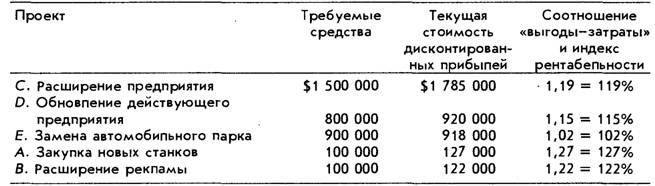

В таблице эти проекты четко ранжированы, причем в данном случае главным критерием для инвестора является получение максимальных прибылей на каждый инвестированный доллар. Однако если цель инвестора заключается в максимизации общих прибылей на имеющийся капитал, то ранжирование должно проводиться так, как это показано в табл. 18.6. Из этой таблицы следует, что проект Сдолжен обеспечить доход, в 10 раз превышающий доход от проекта А, хотя его рентабельность ниже на 8%.

Таблица 18.6

Индекс рентабельности и чистая текущая стоимость: ранжирование по чистой текущей стоимости

Какой метод ранжирования следует выбрать? Если фирма располагает достаточными ресурсами и если она намеревается максимизировать состояние своих владельцев, то ранжирование посредством оценки NVP должно показывать проекты с самым высоким потенциалом максимизации прибыли. Если ресурсы фирмы ограничены, то оптимальной политикой может стать инвестирование каждого имеющегося доллара в ту область, в которой он способен обеспечить самую высокую прибыль, как это показывает ранжирование Р1.

Другие методы оценки инвестиций

В дополнение к трем методам дисконтированного потока наличности (DCF) имеются, по крайней мере, еще два инструмента, которые могут быть использованы для оценки и ранжирования предложений на капиталовложения: средняя норма прибыли и период окупаемости. Следует подчеркнуть, что ни один из них не дает четкого ответа,

который может быть получен при помощи процедуры дисконтированного потока наличности, но эти методы обеспечивают грубые аппроксимации.

Средняя норма прибыли. Средняя норма прибыли на инвестиции может быть вычислена двумя различными способами. Один способ состоит в следующем: сложить ожидаемые прибыли за период, а затем разделить результат на количество периодов для получения средней прибыли за период. Этот показатель затем следует разделить на начальные инвестиции с целью получения средней нормы прибыли:

Некоторые аналитики предпочитают вместо прибыли использовать поток наличности за каждый период. (Разность между прибылью и чистым потоком наличности представляет собой амортизацию, которая учитывается в качестве расходов при вычислении прибыли, но не является позицией оттока наличности.) Это более эффективный метод, потому что он учитывает сумму наличности, фактически имеющуюся у фирмы. Все же этот метод уступает методам DCF, потому что не учитывает изменения стоимости денег с течением времени.

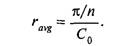

Период окупаемости. Период окупаемости — это время, которое требуется для того, чтобы чистые притоки наличности от данных инвестиций сравнялись со своей начальной стоимостью (оттоком наличности). Он может вычисляться или до вычета налога, или после его вычета, причем последний вариант более предпочтителен.

Для упрощения этого механизма принято оценивать равномерный годовой приток наличности на протяжении срока действия проекта. Следовательно, если начальные инвестиции выражены Сд, а равномерный (средний) годовой приток наличности - R, то период окупаемости, Р, равен

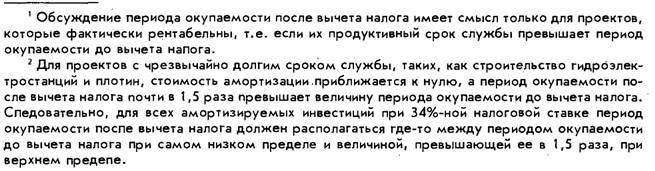

Уравнение (9) определяет период окупаемости до вычета налога. Зависимость между окупаемостью до вычета налога и окупаемостью после его вычета определяется и налоговой ставкой, и сроком службы продукции1. Выразив амортизацию через D и предположив, что ставка налогообложения составляет 31%, получим период окупаемости после вычета налога (payback after tax — PAT)2:

При условиях, установленных ранее, понятно, что: 1) при заданном сроке службы проекта рентабельность должна изменяться обратно пропорционально периоду окупаемости и 2) при заданном периоде окупаемости рентабельность должна изменяться прямо пропорционально сроку службы проекта. Следовательно, легко понять, почему

руководители фирм, как правило, настаивают на инвестициях с краткосрочной окупаемостью. Однако этот инструмент часто слишком груб, чтобы его можно было использовать при отборе альтернативных проектов, которые различаются условиями затрат, периодом окупаемости и продуктивным сроком службы. В таких случаях требуется более точный анализ.

Следует заметить, что краткосрочная окупаемость не всегда совпадает с высокой рентабельностью. Например, если продуктивный срок службы проекта короче, чем период окупаемости, то прибыль на инвестиции должна быть негативной. Если срок службы проекта и период окупаемости равны, то прибыль на инвестиции равна нулю. В любом случае могут иметь место экономические убытки.

Еще один недостаток метода периода окупаемости состоит в том, что он игнорирует наличные прибыли после возмещения начальных инвестиций, хотя эти прибыли после периода окупаемости могут отличаться у двух разных проектов с одинаковым периодом окупаемости. ,

Иногда выдвигается аргумент, что метод периода окупаемости, хотя и косвенным образом, имеет дело с риском, связанным с проектом. Этот аргумент базируется на следующем: для большинства проектов предполагается, что риск со временем будет все более увеличиваться. Это означает, что поток наличности в более отдаленные годы считается подверженным более высоким рискам, чем потоки наличности текущих лет. Таким образом, ранжирование проектов на базе периодов их окупаемости ранжирует их также и в соответствии с йх относительной рисковостью. Однако это не является прямым измерением риска, поскольку такое ранжирование не учитывает дисперсию, или отклонение, потоков наличности за любой данный год. Другими словами, проект может окупиться через несколько лет, если расчетные потоки наличности за эти годы будут фактически достигнуты; но если существует большая вероятность того, что потоки наличности достигнуты не будут, то проект все-таки должен считаться рисковым, несмотря на короткий период окупаемости.

Текущая практика составления бюджета долгосрочных расходов ведущих фирм США. При исследовании практики составления бюджета долгосрочных расходов Гитман и Форрестер1 отобрали для изучения 268 фирм. Для отбора использовались следующие критерии: 1) отобранные компании входили в число 600 фирм, продемонстрировавших самое большое увеличение цены акционерного капитала в период 1971 — 1976 гг., и 2) фирмы произвели самые крупные капитальные затраты в 1969 г. Из 268 анкетированных фирм ответило 112, указав те из пяти методов составления бюджета долгосрочных расходов, рассматривавшихся ранее, которые использовались в качестве первичных и вторичных методов. Хотя исследование проводилось достаточно давно, нет оснований полагать, что выбор компаниями методов составления бюджета долгосрочных расходов с тех пор претерпел существенные изменения. Результаты исследования представлены в табл. 18.7.

Таблица 18.7

Методы составления бюджета долгосрочных расходов, применяемые 112 корпорациями США (в процентах от количества респондентов)

| Метод | Первичный | Вторичный |

| Чистая текущая стоимость | 9,8% | 25,8% |

| Внутренняя норма прибыли | 53,6 | 14,0 |

| Индекс рентабельности | 2,7 | 2,2 |

| Средняя норма прибыли | 25,0 | 14,0 |

| Период окупаемости | 8,9 | 44,0 |

' Citman, J.L., and J.R. Forrester, «А Survey of Capital Budgeting Techniques Used by Major U.S. Firms», Financial Management (Fall 1977), pp. 66-71.

На основании данных, представленных в этой таблице, можно сделать интересные

выводы.

1. Хотя NPV технически более совершенна и вычислять ее легче, чем IRR, только 9,8% фирм ответило, что они использовали NPV в качестве своего первичного метода, в то время как 53,6% использовало IRR.

2. Примерно две трети респондентов применяли один из методов DCF в качестве своего первичного метода, в то время как одна треть применяла менее точные методы средней нормы прибыли или периода окупаемости.

3. Все фирмы применяли И первичный, и вторичный метод оценки, а 44% использовало период окупаемости в качестве своего вторичного метода оценки. Это, очевидно, должно свидетельствовать о том, что метод окупаемости использовался скорее как ограничение, которое следует выполнять, а не как критерий выгоды, который следует максимизировать.

Еще по теме Оценка инвестиционных предложений:

- Оценка эффективности инвестиционных проектов

- 8.4 Инвестиционная деятельность и инвестиционная стратегия на предприятии. Структура источников инвестиционных затрат

- 8.4.Понятие, классификация и оценка инвестиционных проектов

- 8.5 Управление инвестиционной деятельностью. Оценка эффективности инвестиций

- Методы оценки регионального инвестиционного риска.

- Модуль 3: Управление финансовыми ресурсами и оценка эффективности инвестиционного проекта (6 часов)

- Основные виды оценки инвестиционных проектов

- Статья 32. Оценка заявок, окончательных предложений участников закупки и критерии этой оценки

- Анализ и оценка риска финансирования инвестиционных проектов

- Формирование и оценка альтернатив решений по объектам инвестиционной деятельности

- При оценке эффективности инвестиционных необходимо различать следующие показатели:

- Процедуры экологической оценки инвестиционных проектов.

- 8. Оценка эффективности инвестиционного проекта

- 8.3 Процесс принятия инвестиционных решений. Антикризисная инвестиционная политика

- 4. Этапы разработки инвестиционной политики и типы инвестиционного портфеля банка

- Инвестиционная политика. Принимаемые решения по финансированию инвестиционных проектов

- Анализ влияния инвестиционных проектов и нововведений на эффективность инвестиционной деятельности.