Страховой фонд как источник возмещения финансовых потерь экономических субъектов

Как система экономических отношений по распределению и перераспределению совокупного общественного продукта страхование основано на объединении экономического риска участников страхования.

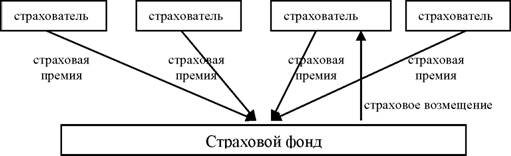

Оно реализуется путем уплаты участниками страхования страховых взносов и формирования за счет этих взносов специальных фондов — страховых резервов. В свою очередь, средства страховых резервов используются на страховые выплаты, т.е. на возмещение потерь, связанных с реализацией экономического риска. Сущность страхования составляет солидарная замкнутая территориальная и временная раскладка ущерба (рис. 15)114.

Рис. 15. Схема замкнутой раскладки ущерба в страховом фонде

Известны две теории страхового фонда: рисковая и амортизационная. Согласно рисковой теории источником формирования страхового фонда является добавочное производство. В условиях простого воспроизводства отсутствует возможность для выделения каких бы то ни было запасов. Поскольку добавочное производство достигается за счет создаваемого прибавочного продукта, то источником страхового фонда служит часть прибавочной стоимости, а потому и прибавочного продукта. Однако в современном обществе формирование страхового фонда связано со страховой защитой не только предприятий и их деятельности, но и наемных работников. Поэтому в страховой фонд закономерно попадает и часть необходимого продукта за счет вычетов из заработной платы рабочих.

В рамках амортизационной теории страховой фонд отождествляют с амортизационным фондом. Источником его формирования является не прибавочная стоимость, а необходимые издержки производства. Между тем у этих фондов в корне различна экономическая основа: естественное и мораль-

ное изнашивание оборудования - для амортизационного фонда и рискованный характер производства - для страхового фонда.

Страховые фонды могут формироваться на различных уровнях общественного производства и в различных организационных формах. Можно выделить несколько организационных форм страховых фондов115.

Государственные страховые фонды формируются в целях национальной безопасности и социальной поддержки за счет обязательных платежей граждан и юридических лиц. Страховой фонд на уровне государства - часть национального дохода, выделяемая в виде резерва материальных или денежных средств для ликвидации последствий стихийных бедствий, катастроф, аварий и для оказания помощи гражданам в случае потери трудоспособности, наступления старости и других событий. Примеры национальных страховых фондов в России - Пенсионный фонд России, Фонд обязательного медицинского страхования, Фонд катастроф и др. Средства государственных страховых фондов используются в строгом соответствии с законодательно установленными нормативами и при наличии определенных условий для материального обеспечения и оказания помощи.

Фонды самострахования формируются на уровне предприятий и индивидов на добровольной или обязательной основе. Так, для акционерных обществ законодательством предусматривается обязательность создания страхового (резервного) фонда в размере не менее 15% от уставного капитала. В остальных случаях страховые фонды предприятий формируются по решению учредителей и расходуются на непредвиденные случаи согласно определенным направлениям. Граждане используют для компенсации неожиданных ущербов личные накопления (денежные, материальные, натуральные).

Фонды страховых компаний (фонды страховщика) являются коллективными страховыми фондами, которые образуются, как правило, на добровольной основе за счет взносов предприятий и населения как альтернатива фондам самострахования.

В основе формирования и использования страхового фонда на уровне отдельной страховой организации лежит соблюдение следующих основополагающих принципов[101].

1. Принцип учета психологического фактора.

Люди согласны терять известную часть доходов как плату за то, чтобы не встречаться с неизвестными ситуациями, которые могут привести к большим экономическим потерям.2. Принцип объединения экономического риска. Каждый из участников страхования свою ответственность по несению отдельного риска передает в страховой пул — страховщику, на уровне которого эти индивидуальные риски объединяются.

3. Принцип солидарности, раскладки ущерба. Солидарность проявляется в том, что страховая выплата отдельному участнику при наступлении страхового случая складывается из страховых взносов всех участников страхования независимо от того, произошел с каждым из них страховой случай или нет.

Принцип финансовой эквивалентности. Его соблюдение означает, что все денежные средства, которые за определенный период собраны со всех участников страхования и предназначены для возмещения ущерба, должны быть возвращены в виде страховых выплат за такой же период.

Таким образом, страхование по своей сути представляет собой создание целевых фондов денежных средств, предназначенных для защиты имущественных интересов его участников от случайных событий, возникающих как в частной, так и в хозяйственной жизни, которые сопровождаются появлением ущерба.

37.

Еще по теме Страховой фонд как источник возмещения финансовых потерь экономических субъектов:

- § 1. Понятие страхового фонда. Страховой фонд и страхование при капитализме. Страховой фонд при социализме. Экономическое значение страхования в СССР

- Финансово-экономические основы и механизмы использования выгод объединения субъектами Федерации

- Первый параграф посвящен общим вопросам финансово-правового статуса субъектов Российской Федерации, финансовых полномочий субъекта Российской Федерации

- Схема эмпирических показателей для изучения экономической культуры учащейся молодежи как реального и потенциального субъекта экономической деятельности

- 5.2 Финансово-экономический анализ предприятия - как метод диагностики кризисных явлений в деятельности предприятия5.2.1 Правила проведения финансового анализа арбитражными управляющими

- Процедура получения страхового возмещения, если страховой случай все-таки произошел

- Статья 964. Основания освобождения страховщика от выплаты страхового возмещения и страховой суммы

- Страховой фонд

- § 5. Правовые акты Центрального банка Российской Федерации как источники финансового права

- 1.2. Законодательство субъектов Российской Федерации как источник залогового права

- Страховой фонд страховщика

- 1. Финансовые основы страховой деятельности. Доходы и расходы страховой компании

- 5. Оценка и контроль платежеспособности страховой компании. Финансовая устойчивость страховых операций