6.2 I Метод интеграции

Наряду с процессами организационной дезинтеграции предприятий путем выделения из крупных государственных промышленных предприятий средних и малых происходят также процессы интеграции малых и средних предприятий для производства однородных товаров и сопутствующих услуг.

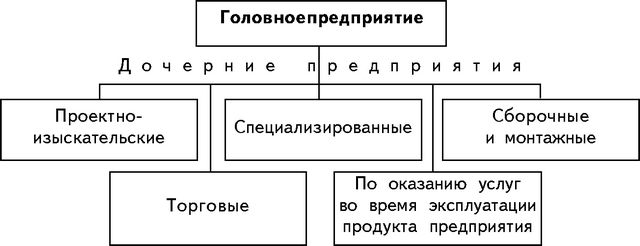

Примерная структура многопрофильного предприятия, производящего однородную продукцию, представлена на схеме 2.

Схема 2.

Примерная структура многопрофильного предприятия, производящего однородную продукцию

Из схемы 2 видно, что предприятие выполняет весь цикл создания продукта: от конструирования до реализации и обслуживания клиентов в процессе эксплуатации продукта, произведенного предприятием. Организационная структура управления таким предприятием показана на схеме 3.

Макроэкономические условия формирования экономической стратегии многопрофильных предприятий включают в себя оценку стратегических приоритетов функционирования соответствующей отрасли и инвестиций в ее развитие, налоговое регулирование предпринимательской деятельности, учет спроса на продукцию, товары и услуги, перспективы удержания и расширения объемов деятельности предприятия в рыночных сегментах, учет рисков.

Основные принципы формирования стратегии многопрофильных предприятий:

диверсификация деятельности;

учет многофакторности параметров экономической стратегии;

максимализация эффекта экономической деятельности в интересах каждого хозяйствующего субъекта;

направленность стратегии на повышение эффективности экономических показателей;

обеспечение рациональной финансовой независимости;

минимизация затрат на содержание аппарата управления;

выбор оптимальных факторов централизации и децентрализации при распределении управленческих функций;

стремление к балансированию рынков.

Схема 3.

Организационная структура многопрофильного предприятия, производящего однородную продукцию

Метод интеграции позволяет организовать производство товаров (предоставление услуг) по принципу "завершенного цикла". Благодаря этому можно сэкономить до 10 % общественного труда исполнителей, снизить уровень налоговых отчислений (НДС) на промежуточных этапах производства сложной продукции и услуг (например, на этапе проектно-изыскательских работ).

Еще по теме 6.2 I Метод интеграции:

- Методы интеграции в дифференцирующихся обществах

- (Введение в проблематику игровой терапии как метода интеграции и реабилитации)

- Политика европейской интеграции после 1945Полит, интеграция Европы

- Выготский об интеграции реб с откл в развитии. Интеграция как соц-пед феномен: принцип «нормализации, характеристики, условия. «Включенное обучение» в современной России.

- С.В. Колкова.. Игровая терапия как метод интеграции и реабилитации: Учебное пособие С.В. Колкова. — М.: Права человека,2001. - 88 с. Перевод с немецкого С.В. Колковой., 2001

- Интеграция

- Интеграция.

- Внутренняя интеграция

- 74. Международная экономическая интеграция

- Глобальная интеграция и единство человечества

- Сенсорная интеграция

- 17.3. Интеграция и дифференциация субъектов в группе.

- Статья 44Организации региональной интеграции

- 3. Европейский союз: уроки интеграции

- Вертикальная интеграция

- б. Вертикальная интеграция.

- Внутренняя интеграция

- 2.3.8. Возможности интеграции

- Между интеграцией и культуртрегерством