Методика

чем страхование жизни 18, может использоваться Методика расчета та. 119

рифных ставок по рисковым видам страхования , в соответствии с кото-

120

рой нетто-ставка рассчитывается по формуле :

Тн = То + Тр ,

где То - основная часть нетто-ставки, которая определяется как: То = 100 * ^ * q,

о s

где Se - среднее возмещение; S - средняя страховая сумма; q - вероятность наступления страхового случая; Тр - рисковая надбавка.

Рассчитывается по формуле:1 - q + (Re /Se)2

i

Тр = Т0 *a(Y) *

N * q

где N - число договоров страхования;

Re - среднеквадратическое отклонение среднего возмещения;

Понятие «неблагоприятные риски» относится не к рискам с большой вероятностью страховых событий вообще, а к рискам, вероятность наступления которых больше значения ве-роятности, использованного при расчете тарифных ставок.

Под видами страхования иными, чем страхование жизни, понимаются виды страхования, не предусматривающие обязательства страховщика по выплате страховой суммы при окончании срока действия договора страхования и не связанные с накоплением страховой суммы в течение срока действия договора страхования.

Методики расчета тарифных ставок по рисковым видам страхования: Распоряжение Фе-деральной службы РФ по надзору за страховой деятельностью от 8.07.1993 г. №02-03-36.

С теоретическими положениями вывода данной формулы можно ознакомиться в Методиках расчета тарифных ставок... и учебнике «Основы страховой деятельности». С. 602-613.

а(у) - гарантия безопасности. Величина а называется квантилем нормального распределения, определяется по таблице функции Ф (а).

Ниже приведена таблица значений а для часто используемых значений гарантии безопасности у.

Таблица 7.1

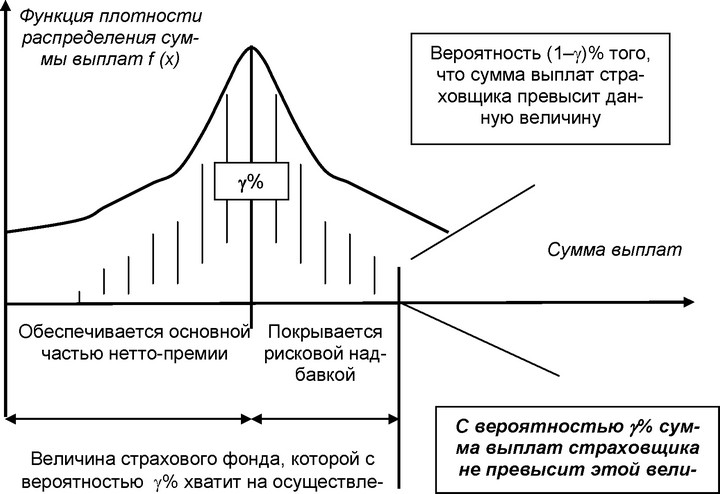

Значения показателей гарантии безопасности Заданное значение вероятности у, % 84 90 95 98 99,86 Значение а, при котором Ф(а)=у 1,0 1,3 1 ,645 2,0 3,0 В структуре нетто-ставки выделяются основная часть и рисковая надбавка.

Сумма основных частей нетто-ставки обеспечивает 50-процентную гарантию не разорения страховщика, оставшиеся (у-50) проценты покрывает рисковая надбавка. Указанные положения иллюстрируются на графике, представленном на рисунке 7.1.Необходимо помнить о существовании небольшой вероятности, что

собранных нетто-премий не хватит на все выплаты, так как величина га-

121

рантии безопасности всегда меньше 100% .

Приведенная формула применима с учетом того, что:

существует большое число однородных независимых застрахованных рисков;

разброс страховых сумм по всем застрахованным рискам невелик;

все договоры заключаются на одинаковый срок;

по одному договору может произойти не более одного страхового случая.

121 Для обеспечения 100-процентной гарантии того, что сумма нетто-премий превысит сумму выплат, страховщик должен сформировать страховой фонд в размере совокупной страховой суммы.

ние всех выплат < >

Рис. 7.1. Графическая иллюстрация определения величины

122

страхового фонда и его составляющих

Расчет тарифных ставок производится по группам страхуемых объектов в соответствии с разработанной тарификационной системой. В результате этого расчета страховщик получает для каждой группы базовые тарифные нетто- и брутто-ставки. Точность оценки тарифной ставки зависит от объема и достоверности данных, получаемых в процессе разработки и проведения этого вида страхования.

Согласно приведенной формуле нетто-ставки, ее основная часть рассчитывается как отношение суммы выплат по закончившимся договорам данного вида к совокупной страховой сумме по этим договорам. В страховании такое отношение называется показателем убыточности страховой суммы, что отражает «физический» смысл основной части нет- то-ставки и страховых тарифов вообще.

Поскольку значение убыточности с течением времени может колебаться, то дополнительно создается запас средств для покрытия возможных отклонений показателя убыточности от расчетного значения за счет введения в нетто-ставку рисковой надбавки.122 Основы страховой деятельности: Учебник. М., 1999. С. 607.

Убыточность страховой суммы - синтетический показатель, включающий в себя самостоятельные экономические показатели, характеризующие различные стороны воздействия страховых случаев на застрахованные объекты. Введем условные обозначения: а - число страховых объектов; с - страховая сумма застрахованных объектов; l - число страховых случаев; d - число пострадавших объектов; b - сумма страхового возмещения; q - показатель убыточности страховой суммы. С учетом введенных обозначений, факторы, влияющие на убыточность страховой суммы, выражаются в следующих показателях:

частота (частость) страховых случаев (обычно на 100 страхований): I / а, характеризует коэффициент (процент) горимости строений, аварийности средств транспорта и т.д.;

опустошительность страхового случая: d / l, определяет среднее число объектов погибших или пострадавших от одного страхового случая;

коэффициент кумуляции показывает, какие объекты по своей стоимости (более или менее ценные по сравнению со средним застрахованным объектом) преобладают среди поврежденных или уничтоженных; при частичном повреждении объектов он свидетельствует о средней степени повреждения одного объекта, при полном уничтожении - о гибели в среднем более или менее крупных рисков по сравнению с их средней страховой оценкой по всему страховому портфелю: b : с / d : а.

Произведение трех указанных элементов дает синтетический показатель убыточности страховой суммы: d * I * b * a b

I * а * d * c c

…

Еще по теме Методика:

- Тестирование. Типы тестов. Тест Томаса, тест на определение стиля управления, методика «Психологическое время личности» А. Кроника, методика исследования самооценки С.А Будасси, методика Т. Лири, методика «Личностная агрессивность и конфликтность» Е.П. Ильина и П.А. Ковалева, тест ценностных ориентаций М. Рокича.

- Смешанные методики (Mix-методики)

- Психодиагностические методики, виды методик.

- ТИПЫ ДИАГНОСТИЧЕСКИХ МЕТОДИК

- 3.1. Строго формализованные методики

- Общие вопросы методики РКИ[‡‡‡‡‡‡]

- Методики субъективного шкалирования.

- Методика и ее базисные науки

- Методики проективной техники

- §1. Криміналістична методика як розділ науки криміналістики

- Лабораторные методики.

- 3.1. Методика самооценок

- Методика измерений

- Использованные методики.

- Психофизиологические методики

- 3.2. Малоформализованные методики

- ¦ Методика «Да и нет» (НИ.Гуткина)

- Методика и техника

- §2. Структура методики розслідування злочинів окремого виду

- Проективные методики.