5. РОССИЙСКИЙ ОПЫТ ВНЕДРЕНИЯ ИТ-АУТСОРСИНГА

В мировой практике аутсорсинг как схема взаимодействия с внешними поставщиками ИТ-услуг давно стал признанным средством повышения эффективности работы предприятий. Наличие у компании долгосрочной аутсорсинговой стратегии является, по мнению ведущих аналитических агентств, необходимым условием успешного развития конкурентного бизнеса и его адаптации к стремительно меняющимся рыночным условиям.Помимо собственно оффшорного программирования существует глобальный ИТ-аутсорсинг.

Потенциал этого рынка огромен. На Западе, по данным IDC, аутсорсинг занимает примерно 15 % рынка услуг в сфере ИТ, причем IDC не считает аутсорсингом заказное программирование [5].В то же время для России аутсорсинг - сравнительно новая организационная схема, к которой многие пока относятся с осторожностью. Наиболее часто потенциальные заказчики ссылаются на факторы, связанные с доверием к поставщику (риски утечки конфиденциальной информации и потери контроля над проектом), а также факторы, связанные с недостатком опыта работы по схеме аутсорсинга (недостаточная информированность о возможностях, отсутствие опыта). Эти факторы свидетельствуют о начальном этапе развития рынка аутсорсинга в России и вызваны тем, что число успешных примеров сотрудничества еще не достигло «критической массы».

Российские поставщики услуг, имеющие опыт взаимодействия с западными компаниями, могут стать проводниками опыта аутсорсинга для использования в российской практике. Поставщики, ориентированные на мировой рынок, в последние годы существенно увеличили объем своих услуг на внутреннем рынке, привнося в российскую практику технологическую экспертизу, наработанную на западном рынке. С другой стороны, растущий внутренний ИТ-рынок России помогает российским экспортным компаниям укрепить свои позиции и на мировом рынке.

Сегодня традиционные оффшорные компании стали делать до 40.50 % своего оборота в России.

При этом те, кто ранее стремились работать только с иностранными заказчиками, сегодня усиливают свое присутствие на российском рынке. В мире также сохраняется тенденция роста заказов на разработку ПО.Если на мировом рынке аутсорсинг - традиционное средство повышения эффективности работы предприятий, то для России - это сравнительно новая модель ведения бизнеса, и многие заказчики пока относятся к ней с осторожностью. При этом клиенты не сосредоточены на получении значительной экономии. Кроме того, передача внутренних задач на аутсорсинг должна быть ориентирована на долгосрочную перспективу, поэтому необходим переход от разовых проектов - к аутсорсингу комплексных задач.

Существуют две противоположные стратегии предприятий в области управления ИТ-ресурсами: одна - ориентированная на »эксплуатацию сил» собственного ИТ-департамента, а другая - предполагающая использование услуг внешних поставщиков. Выбор стратегии заказчика зависит от сложности бизнес-процессов, функционирование которых осущест-вляется с помощью ИТ.

Таким образом, среднегодовой темп роста рынка внешних ИТ-услуг составит около 30 %, что на 10 % превышает среднегодовой темпа роста ИТ-рынка в целом (рис. 5.1 и 5.2) [3].

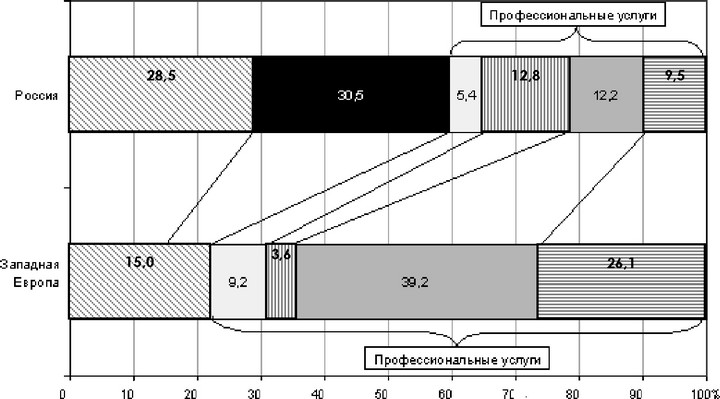

В отличие от России, на рынке внешних ИТ-услуг доля профессиональных услуг составляет почти 80 %, а услуги по ИТ-аутсорсингу являются второй по величине категорией и составляют порядка 1/4 рынка внешних ИТ-услуг (рис. 5.3) [3].

Темпы роста российского рынка внешних ИТ-услуг почти в три раза превышают темпы роста рынка внешних ИТ- услуг Западной Европы (рис. 5.4 и 5.5).

По результатам исследования компании Market-Visio, в котором аналитики опросили 250 средних и крупных российских компаний, которым предлагалось оценить по 5-балльной шкале наиболее важные причины приобретения услуг аутсорсинга (рис. 5.6) [3].

Рис. 5.1. Структура и динамика российского корпоративного ИТ-рынка

Источник: Market-Visio (Russian CIO Summit)

![Рис.<div class=]()

5.2. Объем российского рынка ИТ-услуг, 2002 - 2004 гг." />

Рис. 5.2. Объем российского рынка ИТ-услуг, 2002 - 2004 гг.

Источник: Market-Visio (Russian CIO Summit)

год

![Аппаратное обеспечение]()

?

Аппаратное обеспечение

Внешние ИТ-услуги

Услуги по передаче данныхи голоса

¦ Программное обеспечение ? Собственный ИТ-персонал

Профессиональные услуги

Услуги по поддержке

![Рис. 5.3. Структура российского рынка ИТ-услуг]()

Объём рынка в 2002 г.: $ 200 млн. Годовой темп роста: около 36 %

Объём рынка в 2002 г.: $ 290 млн. Годовой темп роста: около 26 %

Рис. 5.3. Структура российского рынка ИТ-услуг

![Рис. 5.4. Структура рынка ИТ-услуг России и Западной Европы, 2002 г.]()

И П одде рж ка аппарлт>ного обе опеч ен ия Ш Поддержка программнопо об еопе ч ени я

? Консалтинговые уъпуги ШИТобучение

D Услуги по разработке и интеграции В Усд/ш по управлени ю ИТ

Рис. 5.4. Структура рынка ИТ-услуг России и Западной Европы, 2002 г.

![Рис. 5.5. Темпы роста рынка ИТ-услуг России и Западной Европы, 2002 - 2004 гг.]()

Рис. 5.5. Темпы роста рынка ИТ-услуг России и Западной Европы, 2002 - 2004 гг.

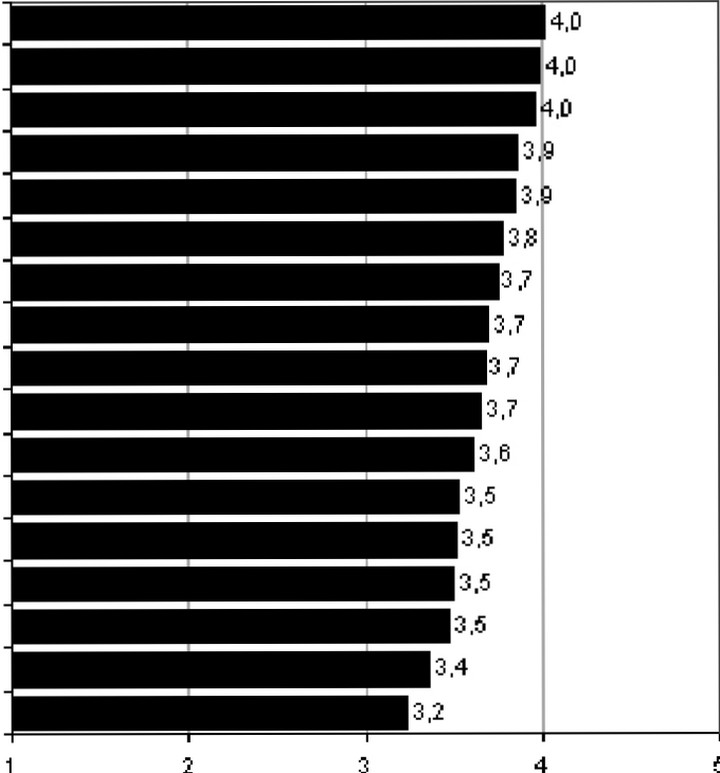

Возможность использования НОЕЙИШИХ технологии Повышение удобства и надежности ИС Улучшение уровня об служив ант клиентов и партнеров Утешное завершение проектов по развитию ИС Улучшение качества управления ИТ Снижение затрат на ИТ Увеличение конкурентных преимуществ Соответствие общ ему уровню тех.

развития Концентрация на основной цели деятельности Ыленьшение рисков, связанных с деятельностью организации Общее снижение расходов m правление Увеличение удовлетворенности внутренних пользователей Развитие бизнео-процессов Раз витие стандарте в, с вязанш х с ИС Ыленьшение рисков управления ИТ Увеличение контроля за затратами на ИТ Дополнительные человеческие ресурсы для ИТ![Рис. 5.6. Причины приобретения услуг аутсорсинга]()

Рис. 5.6. Причины приобретения услуг аутсорсинга

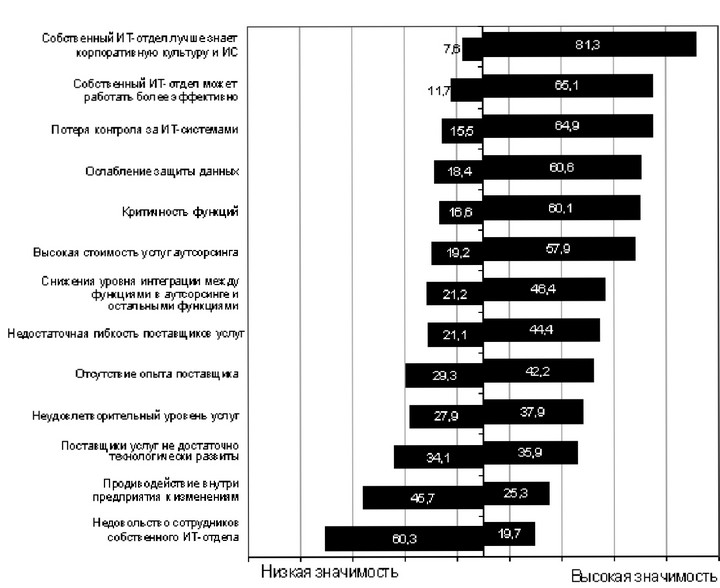

![Рис. 5.7. Причины отказа от приобретения услуг аутсорсинга]()

Рис. 5.7. Причины отказа от приобретения услуг аутсорсинга

В ходе исследования предприятиям предлагалось оценить основные причины отказа от использования услуг аутсорсинга. Оказалось, что большинство компаний уверены в компетенции собственного ИТ-подразделения больше, чем в профессионализме внешнего поставщика. Кроме того, многие заказчики сомневаются в соблюдении необходимого уровня защиты информации сторонними подрядчиками (рис. 5.7).

По данным другого агентства Elashkin Research результаты проведенного исследования позволяют говорить о дальнейших перспективах роста рынка программных услуг в России: на сегодняшний день около половины опрошенных компаний в той или иной мере используют аутсорсинг услуг. В то же время 48 % опрошенных компаний не имеют выделенной статьи в ИТ-бюджете на работу с внешними поставщиками услуг, и только 17 % опрошенных выделяют на такие контракты более 5 % своего ИТ-бюджета. Все это говорит о значительном потенциале роста рынка услуг, который ожидается, в первую очередь, за счет привлечения новых заказчиков из числа «колеблющихся» - тех, кто имеет пока только единичный опыт работы с внешними поставщиками или планирует попробовать, а также тех, кто еще не определился - в общей сложности порядка 40 % [3].

Несмотря на то, что аутсорсинг как организационная схема пришел к нам с Запада, результаты исследования позволяют говорить о том, что российские предприятия не копируют опыт западных коллег, а предпочитают самостоятельно исследовать возможность применимости этой схемы в российских условиях.

Проведенное исследование продемонстрировало различие в подходах к использованию аутсорсинга в России и на Западе. Это касается, в первую очередь, мотивов обращения к услугам специализированных компаний и критериев выбора поставщиков.По данным Gartner Research, на мировом рынке основной движущей силой аутсорсинга услуг по разработке приложений на сегодняшний день является необходимость сокращения ИТ-бюджетов, за которой следует повышение качества сервиса и стремление сконцентрироваться на основном бизнесе. Следует отметить, что рейтинг причин обращения к внешним поставщикам многие годы возглавляла проблема дефицита ИТ-специалистов с определенными навыками, но влияние рецессии выдвинуло на первый план проблемы сокращения затрат за счет более высокой эффективности выполнения ИТ- задач специализированными компаниями. Согласно прогнозам, именно этот фактор останется доминирующим еще как минимум год-два.

В то же время российские предприятия не рассматривают фактор снижения ИТ-бюджетов как основной мотив обращения к аутсорсингу; кроме того, заказчики не считают сотрудничество с внешними исполнителями более дешевой альтернативой собственным разработкам. Весомым аргументом в пользу аутсорсинга является возможность получения качественного сервиса, что объясняется необходимостью привлечения квалифицированных ресурсов, сокращения сроков реализации проекта и повышением качества услуг, предоставляемых внутренним и внешним потребителям компании.

Эту же тенденцию - ориентацию на результат - подтверждает и подход к выбору поставщика услуг: и здесь стоимость услуг оказывается не самым значимым фактором. Основными критериями выбора партнеров является способность компании продемонстрировать возможности качественной реализации поставленной задачи, располагая аналогичным проектным опытом и сертифицированной системой поддержки разработки. Интересно, что размер и известность поставщика услуг, а также существующие связи с ним являются второстепенными факторами при выборе партнера.

В то же время, успешный опыт реализации проектов и рекомендации коллег являются определяющими для 43 % компаний при выборе исполнителя.Согласно классификации Gartner, существуют три основные схемы взаимодействия с внешними поставщиками услуг, которые определяются целями и приоритетами компании-заказчика (рис. 5.8):

Utility (полезность) - приоритетными при выборе поставщика являются фактор цены и уровень сервиса;

Enhancement (улучшение) - наряду с факторами полезности во главу угла ставятся интересы внутренних и внешних потребителей, возможности улучшения их обслуживания;

Frontier (передний край) - взаимодействие с поставщиком услуг является важной составляющей стратегии компании и позволяет приобрести конкурентные преимущества; критерии стоимости и сервиса отходят на второй план.

В этом контексте можно сделать вывод о том, что в западных странах на сегодняшний день доминирующей является первая схема, в то время как российские компании ориентированы на улучшение обслуживания потребителей [5].

Опыт аналогич ных проектов Стоимость '

услуг

услуг

поставщиками

компании

Качество Гибкие условия Репутация Спектр

Существующие связи с Размер

0

1

2

3

5

4

Рис. 5.8. Критерии выбора партнера

Следует отметить, что аутсорсинг в мировой практике предполагает взаимодействие с поставщиком услуг в рамках долгосрочного сервисного контракта (Service Level Agreement), в то время как на российском рынке пока преобладает аутсорсинг отдельных задач или ресурсов (42 и 24 % респондентов, соответственно). Этим отчасти объясняется низкая экономическая эффективность большинства российских контрактов, заключенных с поставщиками услуг: в рамках разового проекта трудно получить выигрыш в эффективности, поскольку на начальном этапе требуются дополнительные ре-

сурсы на установление и налаживание взаимодействия, которые в дальнейшем нивелируются за счет экономии на создании собственной инфраструктуры разработки, ресурсах специалистов и т.д.

Результаты исследования показали, что для успешного сотрудничества как поставщикам, так и потребителям услуг следует больше внимания уделять управлению рисками и тщательному планированию взаимодействия. Анализ рисков показывает, что, по мнению заказчиков, больший приоритет имеют риски, связанные с недоработками исполнителя, такие как недостаточная квалификация или плохое управление проектом. В то же время, риски, находящиеся на стороне поставщика и связанные с формализацией требований или нечетким определением целей проекта, имеют меньший при-оритет (рис. 5.9) [5].

поставщика

ны поставщика

ний заказчиком

ходе проекта

Квалификация Управление проектом со сторс Формализация требов, Нечёткое определение це Неудачный выбор Плохие коммуникации в

_1_

0

1

2

3

5

4

Рис. 5.9. Риски, возникающие в процессе сотрудничества

Итак, по результатам исследования можно сказать, что в этих условиях основным катализатором дальнейшего роста популярности аутсорсинга ИТ-услуг в России станут примеры успешного использования этой схемы. С одной стороны, это будет способствовать росту доверия к аутсорсингу потребителей услуг, а с другой - свидетельствовать о зрелости поставщиков и их способности обеспечить контроль над проектными рисками.