Вложение денег в банк под проценты

Вложение денег в банк под проценты может быть одноразовым и многоразовым.

Пример 1 (одноразовое вложение денег). Клиент сделал вклад в банк в сумме 1000 у.е. под 50% годовых сроком на 10 лет.

Какую сумму денег клиент будет иметь в банке через 10 лет?

Используя формулу (1.2), получим:

SCio= 1000 · (1+50/100 · 10) = 6000 уе.

Пример 2 (многоразовое вложение денег). Такие вклады могут быть при образовании какого-либо фонда или накоплении определенной суммы денег.

Если денежный поток (вклады) формируется из равных поступлений через равные промежутки времени, то он называется аннуитет.

Допустим, что вклады (ВКЛ) вносятся в конце каждого года (рис. 1.10).

|

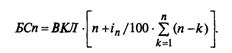

Составим вначале общую формулу для определения суммы денег, которая будет накоплена в банке через п лет (в конце л-го года) при условии, что величина /„ остается неизменной. Число вкладов достигнет л. Формула будет иметь следующий вид:

где к - текущее число лет (параметр суммирования, к = 1,2, 3,..., и). |

Если предположить, что все вклады по величине равны, т.е. BKJh = ВКЛг = ВКЛг = ... = BKJIn = BKJI (аннуитет постнумерандо), то формула (1.9) упрощается:

|

|

|

Пример 3. Имеем: BKJI = 1000 у.е.; /„ = 50%; п = 4,года.

Требуется найти, чему будет равна БСл.

Сначала решим пример с помощью общей формулы (1.9):

BC4 = 1000 · (1 + 50/100 · 3) + 1000 · (1 + 50/100 · 2) + 1000 · • (1 + 50/100 ■ 1) + 1000 = 7000 у.е.

Решение примера по формуле (1.10) приводит к тому же результату:

BC4= 1000 · 4 · [1+50/100 · (4-1)/2)] = 7000у.е.

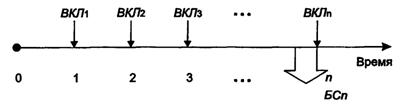

Пример 4. Рассмотрим другую ситуацию, когда вклады делаются в начале каждого года (рис. 1.11).

Рис. LU. |

Как и в предыдущем примере, составим общую формулу для определения суммы вкладов через л лет (на конец л-го года); число вкладов также равно л. В результате

|

Если предположить, что все вклады одинаковы — BKJh = = BKJh = BKJIi = ... = BKJIn = BKJI (аннуитет пренумерандо), то формула (1.11) примет следующий вид:

|

|

Пример 5. Дано: BKJI = 1000 у.е.; i„ = 50%; л = 4 года.

Чему будет равна BCKl

В этом примере те же исходные условия, что и в примере 1. Вначале решим пример 3 с помощью формулы (1.11):

БС4 =1000 · (1 + 50/100 · 4) + 1000 ■ (1 + 50/100 · 3) + 1000 ■

■ (1 + 50/100 · 2) +1000 [1 + 50/100 · 1] = 9000 у.е.

По формуле (1.12) получим тот же результат:

БС4 =1000 -4(1 + 50/100 ■ 5/2) = 9000 у.е.

1.2.1.

Еще по теме Вложение денег в банк под проценты:

- Вложение денег в банк под проценты

- Вложение денег в банк, обеспечивающее ежегодные выплаты

- Вложение денег в банк, обеспечивающее ежегодные выплаты

- По нашему мнению, это связано с тем, что выдавая кредит, банк оценивает риск своих вложений в

- Общая теория занятости, процента и денег

- Размер процентов за пользование кредитом определяет банк с учетом ставки рефинансирования,

- Со своей стороны, и банк обязан выплачивать клиенту проценты за пользование его денежными

- На практике под «учетной ставкой банковского процента» рассматривают процентную ставку ЦБ РФ за пользование

- 479. Что понимается под «существующей в месте жительства (нахождения) кредитора учетной ставкой банковского процента»?

- 466. По какой ставке должны начисляться проценты за пользование денежными средствами на счете (п. 2 ст. 852 ГК), если размер процентов, обычно уплачиваемых банком по вкладам до востребования, отличается от размера процентов по ставке рефинансирования?

- Уравнение количественной теории денег. Эмиссия денег и ее последствия.

- 5. Распадение прибыли на процент и предпринимательский доход. Капитал, приносящий проценты

- ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ (банк России)

- 55. Центр банк, его задачи, ф-ии и роль в кредит-банк системе.

- 451. Освобождается ли банк от ответственности за исполнение поддельных (подложных) распоряжений по счету, если внешние признаки предъявленных в банк документов не позволяли установить их подделки (подлога)?