Тема 10: ФІСКАЛЬНА ПОЛІТИКА

1. Роль держави та моделі економічної рівноваги «витрати - випуск» та «вилучення -іи ’єкції» в змішаній закритій економіці.

2. Фіскальна політика: цілі, види та інструменти. Вплив державних закупівель та чистих податків на ВВП.

3. Дискреційна та автоматична фіскальна політика. Ефект гальмування динаміки ВВП.

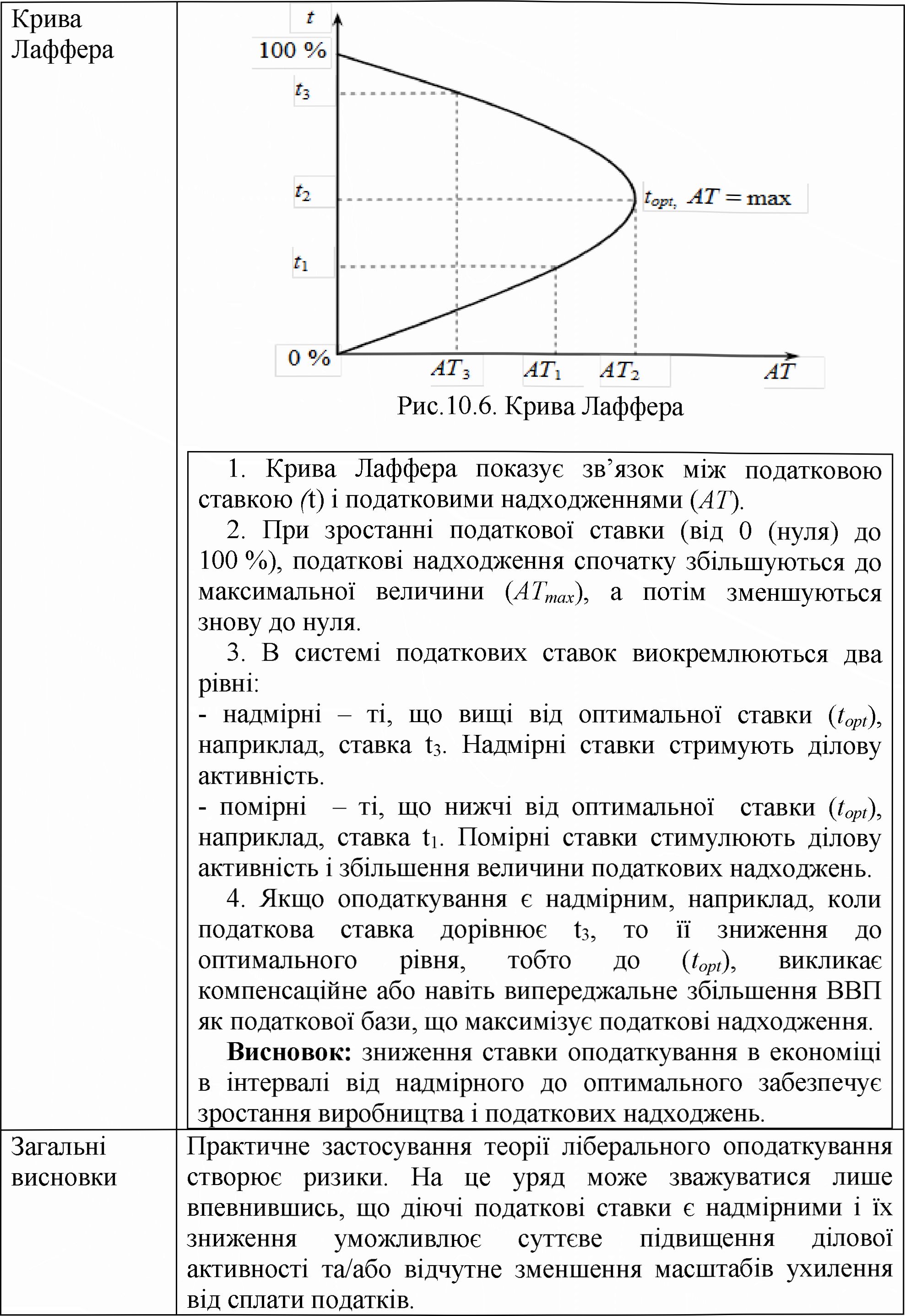

4. Фіскальна політика з урахуванням пропозиції. Крива Лаффера.

5. Фіскальна політика та державний бюджет. Дефіцит бюджету та державний борг.

1. РОЛЬ ДЕРЖАВИ ТА МОДЕЛІ ЕКОНОМІЧНОЇ РІВНОВАГИ «ВИТРАТИ - ВИПУСК» ТА «ВИЛУЧЕННЯ -ІН’ЄКЦІЇ» В ЗМІШАНІЙ ЗАКРИТІЙ ЕКОНОМІЦІ

Роль держави в системі макроекономічного регулювання

| 1. Держава виконує перерозподільну функцію в економіці | Змінюючи рівень податків і трансфертів, держава перерозподіляє особисті доходи. Стягуючи більші податки із багатших домогосподарств та надаючи соціальні трансферти найбіднішим, держава зменшує розрив у особистих доходах. |

| 2. Держава виконує стабілізаційну функцію в економіці | В умовах надмірного безробіття уряд може збільшити видатки, що збільшить сукупний попит і зменшить безробіття. Цього він може досягти і за допомогою зниження рівня оподаткування. В умовах високої інфляції уряд може вдатися до протилежних заходів: до зменшення видатків та збільшення податків. |

| Залежно від інструментів (засобів), за допомогою яких держава здійснює свої функції, в макроекономічній науці розрізняють два основні види політики: 1) фіскальну (бюджетно-податкову) 2) монетарну (грошово-кредитну). | |

| Як суб’єкт економічної системи держава суттєво впливає на умови формування економічної рівноваги. Цей вплив у розрізі двох моделей формування рівноважного ВВП: «витрати-випуск» та «вилучення -ін’єкції» розглядається далі. | |

Модель економічної рівноваги «витрати - випуск» з урахуванням держави

| Умови | Рівновага є тоді, коли: | |

| рівноваги | Y = Е | |

| де Г - «випуск», або рівноважний ВВП, | ||

| Е - «витрати», або заплановані сукупні витрати | ||

| Рівноважний | - такий обсяг виробленої продукції (У), який дорівнює | |

| ВВП | запланованим сукупним витратам (?) | |

| Y | У приватній закритій У змішаній економіці: закритій економіці: Y=E=C+I Y=E=C+I+G | |

| Е - заплановані сукупні витрати, | ||

| С - витрати на приватне споживання, | ||

| І - витрати на приватне інвестування | ||

| G - витрати на державні закупівлі Висновок: | ||

| - з врахуванням держави сукупні витрати (?) охоплюють й державні закупівлі (G). | ||

| Функція | За умов приватної | За умов змішаної |

| споживання | закритої | закритої економіки: |

| економіки: | 1) 3 урахуванням держави | |

| 1) Споживання | з’являються, з одного боку, валові | |

| домогосподарств є | податки (ЛГ), які зменшують | |

| функцією від їх | особистий наявний дохід, з іншого - | |

| особистого | трансфертні платежі приватному | |

| наявного доходу, | сектору економіки {TK), які збільшують | |

| який прирівнюється до валового національного доходу всієї | його. Тому: DI = Y-AT+ TR | |

| економіки, | DI - особистий наявний дохід | |

| тобто DI = Y. | домогосподарств, | |

| 2) Функція | AT - валові податки, що сплачують | |

| споживання має | суб’єкти економіки державі, основне | |

| такий вигляд: | джерело її фінансових ресурсів, що формує доходи державного бюджету, | |

| С = C + c•Y | TR - трансфертні платежі, які надає держава домогосподарствам з державного бюджету у вигляді різних соціальних виплат. | |

Модель економічної рівноваги «вилучення - ін’єкції» з урахуванням ролі держави

| Умови | Рівновага забезпечується за умови: | |

| рівноваги | «вилучення» = «ін’єкції» | |

| Вилучення | За умов | За умов змішаної |

| та | приватної | закритої економіки: |

| ін’єкції | економіки: | Вилучення: |

| 1) S’— приватні | - заощадження (S), | |

| заощадження | - чисті податки (Т), | |

| (вилучення): | Ін’єкції: | |

| - інвестиції (7), | ||

| S = Y-C | - державні закупівлі (G) | |

| 2)7 - приватні інвестиції (ін’єкції) | ||

| Рівноважний | Рівноважний ВВП формується за умови, коли сума вилучень | |

| ВВП | дорівнює сумі ін’єкцій: | |

| За умов | За умов змішаної закритої економіки: | |

| приватної | S + Т = І ?- G | |

| економіки: | Висновок: | |

| S = I | - відбувається зміна структури вилучень та ін’єкцій | |

| Заощадження | 1.У зв’язку з появою держави, що збирає податки, приватні заощадження (5) зменшуються на величину чистих податків | |

| (»: | S=?-T-C | |

| 2. Одночасно зі зменшенням приватних заощаджень (S) з’являються державні заощадження (Sg,), які визначаються за | ||

| формулою: | Y=?~G | |

| Sg - державні заощадження, Cg - державне споживання. 3. Якщо у формулу, що відображає тотожність між сумою вилучень та ін’єкцій, підставити значення приватних | ||

| заощаджень (5) | і врахувати, що G = Cg + 7g, то отримаємо: | |

| (r-?-c)+?=?+{cs+?s). | ||

| 4. Перенесемо Cgy ліву частину рівняння і згрупуємо його члени у такий спосіб: | ||

| (y-?-c)+(?-c?)=?+?l. •) | ||

| (У Г С) - приватні заощадження (5), (Г Cg) - державні заощадження (S,g). 5. Сума приватних заощаджень (S) і державних заощаджень (5,g) - це національні заощадження (?,), які можна виразити так: Sn=Y-C-C8. або SN=S + Sg. 6. Сума приватних та державних інвестицій визначає величину національних інвестицій: Висновок: - у змішаній закритій економіці рівновага забезпечується за умови, якщо національні заощадження дорівнюють національним інвестиціям: Sn = In- У розгорнутому вигляді: y-c-cg=7+?8. | |

| Рівновага між приватними інвестиціями та джерелами їх фінансування | Велике аналітичне значення має ідея рівноваги між приватними інвестиціями та джерелами їх фінансування. Для відображення такої рівноваги попереднє рівняння слід розв’язати відносно І, а також урахувати, що Cg + Ig = G. Тоді: Y С G =1 Якщо до лівої частини цього рівняння додати і відняти Т, то отримаємо: (r-?-C)+(?-G)=?g. (Г Г С) - приватні заощадження, тобто S, (T-G) - сальдо державного бюджету, тобто BS. Висновок: рівень інвестування національної економіки, а саме внутрішні фінансові ресурси приватного інвестування країни, залежать не лише від приватних заощаджень, а й від стану її державного бюджету. |

2. ФІСКАЛЬНА ПОЛІТИКА: ЦІЛІ, ВИДИ ТА ІНСТРУМЕНТИ. ВПЛИВ ДЕРЖАВНИХ ЗАКУПІВЕЛЬ ТА ЧИСТИХ ПОДАТКІВ НА ВВП

Відповідно до основних цілей макроекономічної політики фіскальна

політика здійснюється з метою цілеспрямованого впливу на обсяг

національного виробництва, рівень безробіття та інфляції.

Фіскальна політика

| Засоби (інструменти) фіскальної політики | • державні витрати (Gexp) здійснюються за рахунок коштів державного бюджету, • валові податки (AT) - джерело доходів державного бюджету, • балансування (узгодження) державних витрат та доходів державного бюджету. |

| Елементи структури державних витрат (Gexp) - • державні закупівлі (G), складовими яких є: - державне споживання (Cg), - державні інвестиції (Ig), • трансфертні платежі (TR), • витрати з обслуговування державного боргу (Gdebt) Тобто: Ge?p = cg + Ід + TR + Gdebt або: Ge?p = G + TR + Gdebt Доходи державного бюджету будь-якої країни охоплюють: • податкові надходження або валові податки (AT), • неподаткові та інші надходження. Валові податки (AT) = чисті податки (T) + трансферти або: AT = T + TR Різниця між валовими податками та трансфертними платежами - це чисті податки (T), які уряд може використовувати на державні закупівлі та інші цілі: Т = AT - TR |

| Основні інструменти фіскальної політики (за Кейнсом): | 1) зміна державних закупівель (?G) - безпосередньо впливає на сукупний попит і ВВП, 2) зміна чистих податків (АГ) (що охоплює два інструменти - зміну валових податків (ААГ) та зміну трансфертних платежів (ATR)) - впливає на сукупний попит і ВВП опосередковано через зміни у споживанні. |

| Види фіскальної політики | За бажаним результатом розрізняють : 1) політика фіскальної експансії (стимулююча) -застосовується для покращання економічної кон’юнктури шляхом стимулювання сукупного попиту та/або сукупної пропозиції (як складова антикризової політики). Для стимулювання уряд може: - збільшувати державні закупівлі (+AG), - збільшувати трансфертні платежі (+A?R) - зменшувати податки (-ААТ). 2) політика фіскальної рестрикції (стримуюча) здійснюється в умовах інфляційного зростання, коли спостерігається «перегрів» економіки (як складова антиінфляційної політики). Для стримування уряд може: - зменшувати державні закупівлі (-AG), - зменшувати трансфертні платежі (-A?R), - підвищувати податки (+ААГ). За характером впливу на економіку фіскальних інструментів розрізняють: 1) дискреційну фіскальну політику, в межах якої зміна державних видатків і податків здійснюється на підставі спеціальних рішень уряду і парламенту, насамперед, пов’язаних із змінами у бюджетно-податковому законодавстві країни стосовно переліку податків, податкових ставок і податкових пільг, соціальних виплат тощо, 2) автоматична фіскальна політика - реалізується без змін законодавства і стосується лише податків і трансфертів, які є функцією від сукупного доходу, тому можуть змінюватися в автоматичному режимі в разі його зміни, що залежить від фази економічного циклу. |

Державні закупівлі як інструмент фіскальної політики

Вплив державних закупівель та чистих податків на ВВП Вплив державних закупівель на ВВП

Державні закупівлі (G) - це витрати на товари і послуги, які уряд закуповує у суб’єктів приватної економіки, а сааме на:

- військову техніку, державні будівлі, споруди, обладнання тощо,

- послуги органів державного управління, армії, поліції, освіти тощо.

Зміна держаних закупівель (AG) - інструмент фіскальної політики, який держава реалізує через спеціальні рішення.

Ефект

мультиплікації від зміни державних закупівель

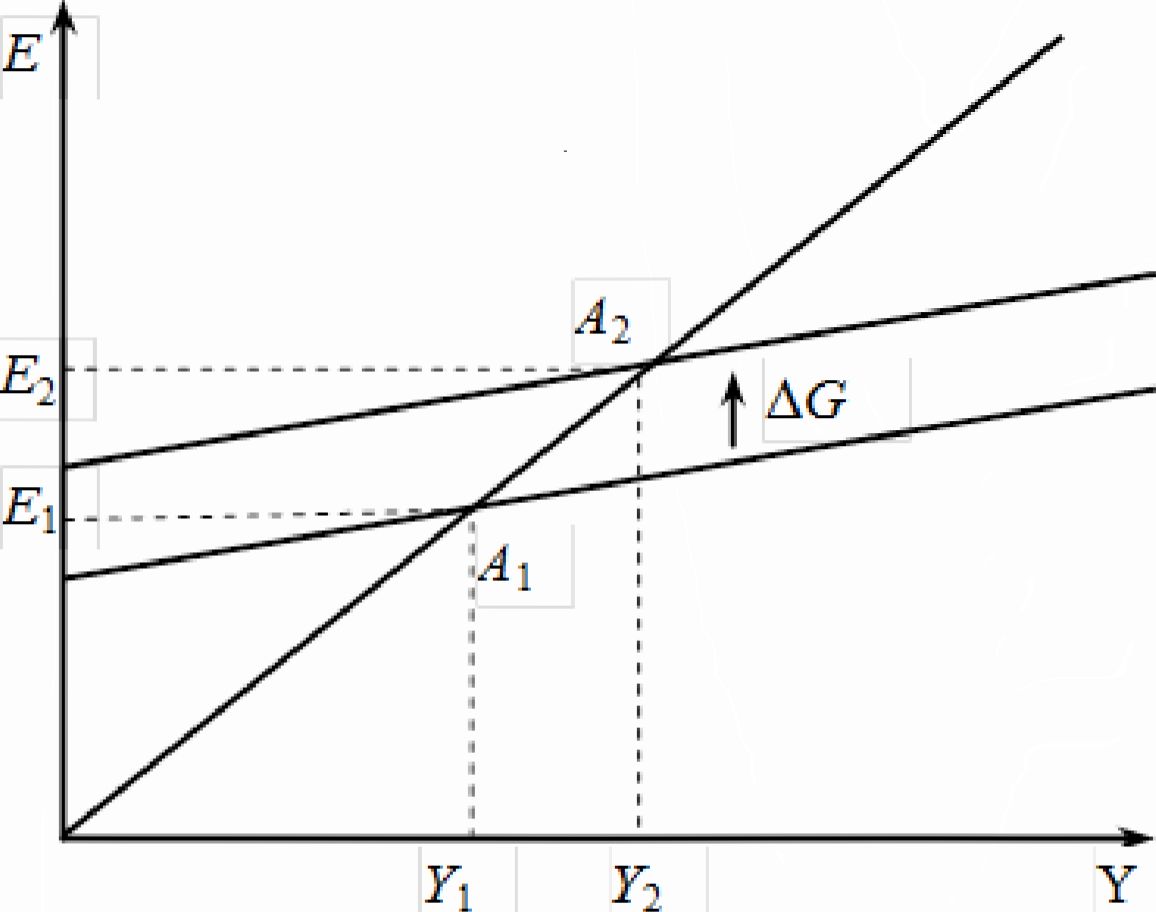

Рис. 10.4. Вплив державних закупівель на ВВП у моделі «Кейнсіанський хрест»

1. Уряд збільшив державні закупівлі (?G), що означає збільшення автономних витрат.

2. Зі зростанням автономних витрат на ?G крива сукупних фактичних витрат переміщується вгору від E1 до Е2.

3. Внаслідок змін автономних витрат рівноважний ВВП зростає від Yі до Y2.

4. Приріст ВВП (?Y) є більшим, ніж приріст державних закупівель (?G), тобто ?Y > ?G.

Висновок: державні закупівлі впливають на ВВП прямо пропорційно та мультиплікативно, а відношення ?Y??G є мультиплікатором витрат (те).

| Динамічний мультиплікатор витрат змішаної закритої економіки показує у скільки разів приріст ВВП є більшим, ніж приріст автономних витрат. Для його визначення слід використовувати граничні показники схильностей до споживання, заощадження та податкової ставки, тобто: с - гранична схильність до споживання; 5 - гранична схильність до заощадження; t - гранична податкова ставка. | |

| Висновки: 1. Мультиплікатор витрат у змішаній закритій економіці залежить від граничної схильності до споживання та граничної податкової ставки. 2. Мультиплікатор витрат у змішаній закритій економіці є оберненим до вилучень з економіки у вигляді заощаджень (S) та податків (Г). | |

| Визначення впливу державних закупівель на ВВП | ?? = ?G ¦ те ?Y - зміна ВВП, ?G - зміна державних закупівель, те - мультиплікатор державних закупівель. Мультиплікатор державних закупівель показує у скільки разів приріст ВВП є більшим, ніж приріст державних закупівель. Він визначається як мультиплікатор витрат для змішаної закритої економіки. |

Вплив чистих податків на ВВП

| Чисті податки як інструмент фіскальної політики | Чисті податки можуть змінюватися не лише дискреційно, а й автоматично: 1) дискреційна зміна чистих податків (?Tcf) - це така їх зміна, яка відбувається на підставі спеціальних державних рішень щодо рівня оподаткування і трансфертів (наприклад, прийняття нового Податкового кодексу), 2) автоматична зміна чистих податків (z) Ta) - це така їх зміна, яка відбувається без додаткового державного втручання, без внесення якихось змін у податкове законодавство, а у зв’язку зі зміною ВВП. |

3. Дискреційна та автоматична фіскальна політика. Ефект гальмування динаміки ВВП

3. Дискреційна та автоматична фіскальна політика. Ефект гальмування динаміки ВВП

Дискреційна фіскальна політика

| 3) одночасно застосувати обидва інструменти, що призведе до мультиплікативного зростання ВВП (+AY): ?Y = ?G ¦ me + ?71d ¦ mt | |

| Дискреційна політика фіскальної рестрикції (стримуюча) | 3 метою стримування економіки уряд може: 1) зменшувати державні закупівлі (—?(7), що призведе до мультиплікативного скорочення ВВП (—?Y), 2) підвищувати чисті податки (+??d), що призведе до мультиплікативного скорочення ВВП (—?Y), 3) одночасно застосувати обидва інструменти, що призведе до мультиплікативного скорочення ВВП (—?Y). |

| Загальний висновок: | Ураховуючи мультиплікатори державних закупівель та податків, можна визначити дискреційний вплив окремих фіскальних інструментів на ВВП: - зміни державних закупівель: ?Y = ?G•me |

| - зміни чистих податків: ?Y = ?Td ¦ mt |

Автоматична фіскальна політика. Ефект гальмування динаміки ВВП

| Автоматична зміна чистих податків | 1. Майже всі податки та переважна більшість трансфертів змінюються автоматично, а саме: зі зміною ВВП. 2. В Україні до податків, які автоматично змінюються зі зміною доходу, належать: податок з доходів фізичних осіб (ПДФО), податок на прибуток підприємств (111111), податок на додану вартість (ПДВ), акцизний податок (АП) тощо. Зі зростанням ВВП за усіма згаданими податками відбувається збільшення податкових надходжень до бюджету. І навпаки, якщо обсяг ВВП зменшується, податкові надходження за згаданими податками до бюджету зменшуються. 3. Автоматична зміна податків залежить не лише від того, на скільки змінюється ВВП, а й від чутливості податків до його змін, що зумовлюється чинною системою оподаткування: якщо застосовується прогресивна система оподаткування (коли рівень податкових ставок зростає за певною шкалою залежно від рівня доходів), то зростання надходжень до бюджету відбувається швидше, ніж ВВП. |

| Загальні висновки: | Висновок: 1.Чисті податки та трансферти можуть бути вмонтованими стабілізаторами, автоматична дія яких згладжує циклічні коливання і стабілізує економіку. 2.Вмонтовані стабілізатори не здатні повністю усувати циклічні коливання в економіці. Тому для вирішення цієї проблеми автоматична фіскальна політика може доповнюватися заходами дискреційної фіскальної політики. |

| Різниця в підходах | Фіскальна політика в кейнсіанській моделі | Фіскальна політика в теорії економіки пропозиції |

| Об’єкт впливу фіскальної політики | сукупний попит | сукупна пропозція |

| Інструменти впливу | державні закупівлі та чисті податки | головний інструмент - зменшення рівня оподаткування шляхом зниження податкових ставок |

Вплив стимулюючої фіскальної політики на сукупну пропозицію

| Причинно-наслідковий зв'язок між зниженням процентних ставок і збільшенням сукупної пропозиції | 1. Зниження податків на доходи посилює стимули до праці. Більші доходи, які залишаються після зменшення податків, через збільшення пропозиції робочої сили та продуктивності праці сприяє зростанню обсягів виробництва. 2. Зниження податків, спричиняючи зростання наявного доходу, може сприяти збільшенню заощаджень. Останнє сприяє збільшенню інвестицій та обсягів виробництва. 3. Зменшення податків на прибуток підприємств підвищує чисту прибутковість інвестиційних проектів, що, за інших незмінних умов, викликає зростання інвестиційного попиту. Це підвищить норму нагромадження капіталу, збільшить виробничий потенціал і створить передумови для зростання обсягів виробництва. |

5. Фіскальна політика та державний бюджет. Дефіцит бюджету та державний борг _Функції фіскальної політики_

5. Фіскальна політика та державний бюджет. Дефіцит бюджету та державний борг _Функції фіскальної політики_

1. Будь-які зміни у фіскальній політиці супроводжуються відповідними

змінами у балансі державного бюджету. Так, змінюючи рівень податкових ставок, держава змінює обсяг податкових надходжень до бюджету, а змінюючи обсяг державних закупівель, вона впливає на його видатки._

2. Основною метою фіскальної політики є збільшення обсягів

виробництва, зменшення безробіття та зниження інфляції. Проте, здійснюючи фіскальні заходи, держава неминуче впливає на баланс державного бюджету._

3. Виконуючи стабілізаційну функцію через фіскальну політику уряд реалізує і бюджетну функцію.

Основні параметри державного бюджету

| Державний бюджет | головний фінансовий план країни, у якому віддзеркалено доходи та видатки держави, фінансова таблиця, що відображає формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються державою |

| Доходи бюджету | формуються за рахунок усіх податкових, неподаткових та інших надходжень, які здійснюються на безповоротній основі |

| Видатки бюджету | - кошти, що спрямовуються на фінансування запланованих державних програм і заходів, за винятком коштів, призначених на погашення основної суми державного боргу та повернення надмірно сплачених до бюджету сум. Витрати бюджету - видатки бюджету та кошти на погашення основної суми боргу. |

| Бюджетний дефіцит або профіцит | Залежно від співвідношення між доходами і видатками бюджет може бути збалансованим або незбалансованим, тобто мати, бюджетне сальдо (BS) у вигляді дефіциту або профіциту: |

| Бюджетне Доходи Видатки сальдо бюджету бюджету | |

| або спрощено: BS = Т G |

| 1) бюджетний дефіцит виникає тоді, коли доходи бюджету не покривають його видатки або TG. |

Концепції регулювання державного бюджету

| Фіскальна політика, яка спрямована на досягнення певних цілей в економіці, завжди вирішує складну альтернативу: стабілізація економіки чи збалансування бюджету. Особливо гострою ця альтернатива стає за умов економічного спаду, викликаного скороченням сукупного попиту. | ||

| Концепція збалансування бюджету на щорічній основі (короткострокова) | Концепція збалансування бюджету на циклічній основі (довгострокова) | Концепція функціональних фінансів (кон ’ юнктурна) |

| бюджет балансується в межах одного фінансового року ігнорується стабілізаційна функція фіскальної політики в умовах економічного спаду може призвести до ще більшого падіння виробництва | бюджет балансується в межах економічного циклу шорічне збалансування бюджету не є об’єктивно обгрунтованим на одних стадіях економічного циклу може формуватися дефіцит бюджету, який компенсується профіцитом на інших стадіях | головною метою є управління доходами і видатками бюджету відповідно до зміни кон’юнктури ринку; не ставиться за мету збалансування доходів і видатків, а вони можуть змінюватись залежно від економічної динаміки; дефіцит бюджету є допустимим та виступає інструментом державного регулювання |

Балансування державного бюджету залежить як від дискреційних заходів фіскальної політики, так і від економічного циклу:

- стимулююча фіскальна політика, збільшуючи державні видатки або знижуючи податкові ставки, може спрямовувати бюджет до дефіциту,

- дефіцит бюджету виникає також під час циклічного падіння виробництва, в процесі якого відбувається автоматичне скорочення податкових надходжень і збільшення видатків, пов’язаних із трансфертними платежами,

- стримуюча фіскальна політика та інфляційне зростання економіки викликають протилежні наслідки.

| Фактичний баланс бюджету | Баланс бюджету за повної зайнятості |

| — відображує фактично отримані надходження та здійснені видатки: BS = Y•t'-G BS - бюджетне сальдо фактичне; t - середня податкова ставка; Y • t — чисті податки фактичні. | — умовний бюджет, в якому надходження і видатки визначаються на базі припущення, що економіка функціонує за параметрами повної зайнятості, тобто коли фактичне безробіття дорівнює природному, а обсяг виробництва - потенційному ВВП (Yp): BSp=Yp-t'-G BSp - бюджетне сальдо структурне; і - середня податкова ставка; Yp ¦ t' - чисті податки за умов повної зайнятості. |

| Фактичний дефіцит бюджету (фактичний показник) - залежить як від фіскальної політики, так і від економічного циклу виникає тоді, коли фактично отримані державою чисті податки менші за державні закупівлі | Структурний дефіцит або дефіцит бюджету за повної зайнятості (аналітичний показник) показує, якою б могла бути різниця між чистими податками і державними закупівлями, коли б економіка перебувала в умовах повної зайнятості і виробляла ВВП на потенційному рівні (Yp) |

| Фактичний дефіцит (BS) відрізняється від структурного дефіциту (BSp) на величину втрат, які несе державний бюджет в умовах неповної зайнятості, тобто коли виникає циклічне падіння виробництва. Ці втрати відображає циклічний дефіцит (BSc), що обчислюється як різниця між фактичним і структурним дефіцитами: BSc = BS - BSp Циклічний дефіцит (BSc) породжується відставанням фактичного ВВП від потенційного ВВП, яке виникає за неповної зайнятості, тобто в умовах рецісійного розриву: BSc = (Y • t' - G) - (Yp • t' - G) = t'(Y - Yp) | |

| Висновки: 1. Відмінність між структурним і циклічним дефіцитами зумовлена відмінністю між дискреційними заходами фіскальної політики та дією автоматичних стабілізаторів. Змінюючи дискреційно чисті податки та/або | |

державні закупівлі, держава безпосередньо впливає лише на структурний дефіцит. Циклічний дефіцит безпосередньо не залежить від держави, а зазнає змін внаслідок автоматичного скорочення або збільшення чистих податків. Усі ці зміни інтегрує в собі фактичний дефіцит.

2. Фактичний дефіцит бюджету відображає як структурний, так і циклічний дефіцит, він не може слугувати надійним індикатором ефективності фіскальної політики. Структурний дефіцит, який характеризує бюджет без циклічного компонента, набуває здатності бути індикатором дискреційної фіскальної політики.

3. Фіскальна політика може вважатися ефективною лише в тому випадку, коли під час падіння виробництва стимулює економіку. Якщо в умовах падіння виробництва держава не вдається до стимулюючих фіскальних заходів і не збільшує структурний дефіцит, то така фіскальна політика є неефективною, тобто не виконує стабілізаційну функцію.

Фінансування бюджетного дефіциту

| Три основних джерела фінансування бюджетного дефіциту: | ||

| внутрішні державні позики | зовнішні державні позики | грошова емісія |

| 1) уряд здійснює емісію (випуск) державних боргових зобов’язань - облігацій внутрішньої державної позики (ОВДП), та виходить на відкритий ринок як їх продавець, 2) покупцями ОВДП можуть бути: - фізичні особи, тобто домогосподарства, - юридичні особи, тобто підприємства, комерційні банки або інші фінансові установи, які мають тимчасово вільні кошти. | 1) уряд: а) здійснює запозичення у формі прямих іноземних кредитів, б) здійснює емісію (випуск) та продаж облігацій зовнішньої державної позики (ОЗДП), 2)зовнішні позики можуть надаватися уряду: міжнародними фінансовими організаціями, - іноземними урядами, - приватними особами. | 1) уряд продає свої боргові зобов’язання не суб’єктам приватної економіки, а центральному банку, тобто іншій державній інституції, 2) для купівлі боргових зобов’язань центральний банк здійснює емісію додаткових грошей. |

| Результати | ||

| внутрішні державні позики | зовнішні державні позики | грошова емісія |

| за рахунок виручки від продажу ОВДП тощо, а також за рахунок прямих кредитів уряд отримує в борг необхідну суму грошей, що створює внутрішній борг | за рахунок виручки від продажу ОЗДП та інших державних цінних паперів, а також за рахунок прямих кредитів уряд отримує в борг необхідну суму грошей, що створює зовнішній борг | сукупний попит починає випереджати сукупну пропозицію, що породжує інфляцію, уряд отримує «сеньйораж» - емісійний дохід від друкування та емісії грошей, реалізуючи своє монопольне право на це. всі економічні агенти змушені сплачувати інфляційний податок, який (через вищі ціни) перерозподіляє частину особистих доходів на користь держави. |

| Боргове фінансування - спосіб фінансування бюджетного дефіциту, який спирається на залучення державних запозичень. Перевага: не є інфляційним. Вада: створює державний борг, який з часом необхідно повертати та сплачувати проценти, що пов’язані з його обслуговуванням. | Емісійне (грошове) фінансування - спосіб фінансування бюджетного дефіциту, який спирається на емісію додаткових грошей. | |

| Загальні висновки: 1. Найбільшою загрозою для економіки є грошова емісія, яка прискорює інфляцію з відповідними негативними соціально-економічними наслідками. Тому з метою обмеження емісійного фінансування бюджетного дефіциту в багатьох країнах конституцією закріплюється незалежність національних банків від уряду. 2. Державні запозичення - менш загрозливе для економіки джерело фінансування дефіциту державного бюджету, але також несуть певний негативний вплив на економіку: якщо державний борг досягає великих обсягів, то може виникнути «вибухове» збільшення процентних платежів, пов’язаних з його обслуговуванням, що перетворить їх в обтяжливу статтю видатків державного бюджету й обмежить позитивний вплив фіскальної політики на економіку, | ||

запозичуючи кошти, уряд стає вагомим «гравцем» на грошово-кредитному ринку. Якщо його попит на цьому ринку досягає значних обсягів, то це спричинює зростання процентної ставки і викликає ефект «витіснення приватних інвестицій», Це означає скорочення інвестицій в економіці, що виникає внаслідок зростання процентних ставок.

3. Безболісних джерел фінансування бюджетних дефіцитів не існує. Тому ефективною може бути лише зважена фіскальна політика, згідно з якою держава повинна постійно коригувати видатки бюджету з урахуванням змін в його доходах. До державних позичок уряд має вдаватися лише за умови, що вони стратегічно обґрунтовані, тобто здатні в майбутньому створювати джерела для додаткових доходів.

Державний борг

| Державний борг - це загальна сума заборгованості держави, яка репрезентується випущеними і непогашеними борговими зобов’язаннями уряду, включно з тими борговими зобов’язаннями, що пов’язані з державними гарантіями за кредитами, та іншими зобов’язаннями, які бере на себе уряд. | |

| Державний прямий борг - це борг, що відображає обсяги позичених ресурсів, які надійшли в розпорядження уряду країни. | Державний гарантований борг - це зобов’язання держави як гаранта повернення ресурсів кредитору в разі неплатоспроможності позичальника. |

| Внутрішній державний борг - заборгованість уряду домогосподарствам і підприємствам даної країни, які володіють державними борговими зобов’язаннями, тобто ОВДП. | Зовнішній державний борг - заборгованість уряду перед іноземними громадянами, фірмами, урядами та міжнародними фінансовими організаціями. |

Література для поглибленого вивчення теми

1. Макроекономіка та макроекономічна політика: Навч. посіб. /Наук, ред А.Ф. Мельник. -К: Знання, 2008. - 699с.

2. Радіонова І.Ф. Макроекономіка: теорія та політика: Підручник / І.Ф. Радіонова. - К: Таксон, 2004. - 348 с.

3. Савченко А. Г. Макроекономіка: Підручник /А. Г. Савченко. - К.: КНЕУ, 2005. - 441 с.

4. Роль держави у довгостроковому економічному зростанні За ред. Б.С. Кваснюка. - К-X: Форт, 2003. - 423 с.

5. Стігліц Дж. Економіка державного сектора / Дж. Стігліц. - К.: Основи, 1998. - 854 с.

6. Бюджетний кодекс України: Закон, Кодекс від 08.07.2010 № 2456 VI [Електронний ресурс] База даних «Законодавство України» ВР України - Режим доступу до ресурсу: http: zakon2. rada.gov. на laws show 2456 17

7. Податковий кодекс України: Закон, Кодекс від 02.12.2010 № 2755--VI [Електронний ресурс] База даних «Законодавство України» / ВР України - Режим доступу до ресурсу: http:/ zakon2.rada.gov.ua laws?show 2755 17

Еще по теме Тема 10: ФІСКАЛЬНА ПОЛІТИКА:

- 83. Фін с-ма і політика.Фіскальна політика.

- Політика індустріалізації та її наслідки.Аграрна політика. Голодомор 1932-1933 рр.

- Принципи формування фінансової політики

- Податкова політика

- Фінансова політика України в сучасних умовах господарювання

- 7. Політ економія та обгрунтування економічної політики.*

- 2 Здійснення політики українізації.

- 8. Поняття, зміст та форми митної політики.

- УСРР і політика «воєнного комунізму»

- 2.5. Юридична відповідальність як засіб реалізації регіональної екологічної політики

- Співвідношення економіки, політики та права

- Методи політико-психологічних досліджень.

- Політика І. Виговського

- Механізм правового забезпечення екологічної політики України.

- Політика більшовиків в Україні на початку 1920 р.

- Економічний зміст фінансової політики та її характеристика

- 99. Необхідність і методи державного регулювання зовнішньоекономічної політики.

- 39. Мін. Агро. Політики та його органи на місцях, їх компетенція.

- Українська РСР в умовах Нової економічної політики(1921 – 1928 рр.)

- Об'єкт, мета і напрями регіональної політики держави