4.3.2. Механизм ценообразования на образовательные услуги

Концептуально, схема ценообразования в этом случае может выглядеть следующим образом: па основе анализа спроса определяется базовая

цена на образовательную услугу; эта цена сопоставляется с ценами конкурентов на аналогичные ОУ и при необходимости корректируется.

Параллельно на основе принятого норматива рентабельности определяется цена затратным методом.

«Затратная» цена в процессе ценообразования выступает в качестве ограничения, т.е. при фиксированной себестоимости она является нижним порогом цены ОУ. На рис. 4.3.2. представлена блок-схема предлагаемого механизма ценообразования. Формулировка 1 целей ценообразова ния

— ¦—

Анализ цен конкурентов 6 1 Сравнение цен 7 : :—. *

Корректировка цены

Анализ спроса и ем кости рынка 2 У станов л вой цены еиие базо-

JT-

Адаптация цены к 9 ре- альиым условиям 1'ис. 4.3.2. Блок-схема механизма ценообразования.

Кратко прокомментируем предложенный механизм. Блок 1. В качестве целей ценовой политики вуза могут выступать:

обеспечение экономической безопасности вуза;

удержание сегмента рынка ОУ;

увеличение рыночной доли (повышение конкурентоспособности ОУ). Блок 2. Па этом этапе определяются представления потенциального потребителя об «ощущаемой ценности» предлагаемой образовательной услуги. Для получения требуемой информации может быть использован метод фокус-групп.

Блок 3. Осуществляется так называемое «ценностное ценообразование».

Его задача - установление цен таким образом, чтобы обеспечить вузу необходимые финансовые результаты за счет достижения выгодного соотношения «ценность - затраты».Блок 4. Производится расчет себестоимости ОУ. Все известные методы расчета затрат могут быть классифицированы по трем основным признакам (52, 124]:

характеру используемой исходной информации;

количеству применяемых без распределения затрат между объектами калькулирования;

характерным особенностям методов.

По первому признаку методы расчета себестоимости подразделяются на три типа:

расчет по фактическим затратам;

расчет по плановым затратам:

расчет по нормам и нормативам.

По второму признаку все методы расчета себестоимости можно классифицировать на две группы:

с одной базой распределения затрат;

с несколькими базами распределения затрат.

Третий признак классификации предполагает выбор в качестве основных для расчета: численности всех обучаемых; численности обучаемых, приведенной к очной форме; штатных нормативов преподавателей; стандартных баз распределения затрат; удельной трудоемкости учебного плана.

Заметим, что все перечисленные здесь методы предполагают расчет затрат па реализацию программ высшего профессионального образования. Между тем, сложности возникают чаще при оценке затрат на другие виды ОУ, так как для программ высшего образования в качестве ориентиров могут служить некоторые бюджетные нормативы.

Блок 5. На основе рассчитанной интегральной себестоимости или какого- либо ее базового элемента при установленном нормативе рентабельности определяется «затратная» цена ОУ.

Блок 6. На базе известных маркетинговых алгоритмов производится анализ цен на аналогичные образовательные программы, предлагаемые конкури-рующими вузами и другими образовательными организациями. Блок 7. Производится сопоставительный анализ цен, рассчитанных затратным способом и методом «ощущаемой ценности», а также цен конкурентов. Блок 8. На основе результатов сопоставительного анализа (блок 7) осуществляется корректировка цены, найденной методом «ощущаемой ценности», причем эта корректировка может производится только в меньшую сторону, т.к.

«ценностное ценообразование» определяет верхнюю границу цепового диапазона.Характер изменения цены зависит от ценовой стратегии, реализуемой вузом, занимаемой им ценовой ниши, его роли и положения на региональном рынке образовательных услуг.

Заметим также, что нижний порог цены, определяемый затратным методом, также может быть уменьшен путем изменения исходной базы затратною ценообразования (численности групп, нормативов оплаты труда и пр.).

Блок 9. Данный этап обеспечивает гибкость и адаптивность ценовой политики вуза за счет формирования системы скидок и наценок.

На практике применяются различные виды скидок, в частности:

при оплате за весь срок обучения или несколько курсов;

при заключении договоров с крупным корпоративным клиентом;

при обучении сотрудников вуза и членов их семей;

при обучении студентов и слушателей из малообеспеченных семей;

при обучении студентов и слушателей, имеющих серьезные достижения в учебе, научной работе и некоторых других сферах деятельности.

Наценки применяются чаще всего при реализации индивидуальных планов и графиков учебной работы, при целевой подготовке специалистов по заказам корпоративных клиентов, при реализации программ дополнительной подготовки по ряду дисциплин (например, информатика, иностранный язык, педагогика и др.).

На этом же этапе формируется механизм компенсации потерь от инфляции.

Рассмотрим далее процедуры и алгоритмы реализации затратного ме-тола и метода анализа ощущаемой ценности образовательной услуги потребителем.

Нами предлагается алгоритм реализации затратного метода установления цены, пригодный для любого типа образовательной услуги (рнс.4.3.3.).

Рис. 4.3.3. Алгоритм затратного метода ценообразования.

В качестве основной исходной информации для расчета выступают:

учебный план данной образовательной программы;

нормы времени для расчета объема учебной работы профессорско- преподавательского состава (ППС) - количества академических часов., отводимых на индивидуальные консультации, рецензирование контрольных и курсовых работ и др.;

ставки почасовой оплаты труда ППС (либо информация об оплате труда ППС в соответствии с ETC и нормах учебной нагрузки на ставку).

Предлагаемый механизм предусматривает- использование в качестве базы фонда оплаты труда ППС, т.е.

остальные статьи калькуляции находятся путем умножения величины этого фонда на некоторый коэффициент.Первоначально на основании отраслевых нормативов устанавливается планируемое количество обучаемых в группе N и средняя почасовая оплата труда ППС (С). Затем на основе учебного плана данной образовательной программы определяется общий объем (V) учебной работы в академических часах, включающий как аудиторные занятия, проводимые с группой или потоком (лекции, семинары, практические и лабораторные занятия), так и индивидуальную работу (контрольные, курсовые и дипломные работы, зачеты, экзамены, консультации и пр.). Количество часов индивидуальной работы пропорционально количеству обучаемых (N).

После нахождения фонда оплаты труда ППС с помощью соответствующих коэффициентов d>. ,dx и da рассчитываются фонды оплаты труда учебно-вспомогательного персонала (УВП), хозяйственного персонала и административно-управленческого персонала Найденные значения Фу, фх и Фа включают как заработную плату согласно тарифу, так и все виды поощрительных и премиальных выплат. Значения коэффициентов dy , dA и da устанавливаются вузом самостоятельно; в качестве ориентира могут выступать рекомендации по формированию базы оплаты труда при бюджетном финансировании (например, для фонда оплаты труда УВП - 40% от фонда оплаты труда ППС с поправкой на некоторые повышающие коэффициенты, учитывающие техническую оснащенность и вредность выполняемой работы).

Коэффициент кс , определяющий ставку единого социального налога, устанавливается действующим законодательством.

Планирование прямых затрат на реализацию данной образовательной программы 3„ и затрат на содержание вуза 3, осуществляется путем установления значений и соответствующих коэффициентов Кл и К., зависит от ха-рактера и содержания образовательной программы, структуры и состояния основных фондов образовательного учреждения.

В состав затрат- 3„ следует включить:

затраты па содержание и эксплуатацию активной части производственных фогщов, непосредственно используемых в учебном процессе по данной образовательной программе;

затраты на приобретение (обновление) учебного оборудования, необходимого для использования в учебном процессе по данной образовательной программе;

текущие учебные расходы;

• канцелярские и прочие расходы.

Затраты на содержание вуза 3, предусматривают:

расходы на содержание и обновление основных фондов вуза (зданий и сооружений, лабораторного оборудования, парка вычислительной техники и телекоммуникационного оборудования, автотранспорта и пр.).

Очевидно, что ОУ одного уровня могут существенно различаться по себестоимости.

Например, реализация программ!.! высшего профессионального образования по специальности «Лечебное дело» существенно дороже реализации соответствующих юридических образовательных программ из-за необходимости использования при подготовке врачей лабораторного оборудования, клинической базы, фармацевтических препаратов. Если в такой ситуации применить норматив рентабельности к полной себестоимости ОУ, то цена на медицинскую специальность будет значительно выше, что, во- первых, нежелательно в рамках одного вуза, а, во-вторых, существенно повлияет на спрос.Нам представляется весьма удачным изложенное в [124] предложение устанавливать норматив рентабельности р относительно не полной себестоимости, а фонда заработной платы ППС. При этом указанный фонд является единой расчетной базой во всей процедуре ценообразования.

Проиллюстрируем рассмотренную процедуру затратного ценообразования на примере расчета цены первого года обучения по программе второго высшего профессионального образования специальности «Бухгалтерский учет, анализ и аудит» (2002-2003 учебный год).

Исходные данные:

численность контингента обучаемых - 50 человек;

средняя ставка почасовой оплаты груда - 110 р/час;

общий объем часов учебной работы - 1400 (400 часов аудиторных занятий и 1000 часов индивидуальной работы).

Результаты расчета цены приведены в табл. 4.3.2.

Таблица 4.3.2.

Расчет цены обучения одного слушателя затратным методом. Ns Наименование статьи расходов Коэффи-циент Расчет затрат Затраты, руб. 1.

2.

9. Заработная плата ППС Оплата труда УВП Оплата труда АУП и прочего персонала Общий фонд оплаты труда с начислениями Прямые затраты на реа-лизацию образователь-ной программы Затраты на содержание вуза

Всего затрат

Себестоимость обучения одного слушателя Цена обучения - - dy - 0,15

da = 0,10

Кс = 0,356 К„ = 0,60

К0 = 0,55 Р = 0,50 110х1400 154000x0.15 154000x0,10

(154000+23100+15400) х1,35б 154000x0,60

154000x 0,55

261030+92400+84700 438130/50

8763+0,500x1^ 154000 23100 15400

261030

92400

84700

438130 8763

10303

Как указывалось выше, цена ОУ, найденная на основе затратного метода, может использоваться лишь как лепая граница ценового интервала, а в качестве базовой выступает цена, найденная методом ощущаемой ценности.

Реализация метода «ощущаемой ценности», т.е.

установление цены на основе информации, получаемой от потенциальных потребителей ОУ об их готовности заплатить за данную образовательную услугу некоторую определенную сумму, основывается на традиционных для маркетинговых исследований количественных методах сбора первичных данных, другими словами, на процедурах опроса [45]. Методам опроса присущ целый ряд известных достоинств:высокий уровень стандартизации;

простота реализации;

возможность статистической обработки результатов с помощью пакетов прикладных программ.

Процедура формирования цены на ОУ предполагает обычный струк- турнзованный выборочный опрос и последующую статистическую обработку количественных данных. Следует выделить ряд основных этапов проведения данной процедуры (рис. 4.3.4.).

Рис.4.3-4. Процедура формирования цекы на ОУ на основе опроса

потенциальнш потребиге-На первом этапе формируются содержание и задачи пыборочного исследования: вид образовательной услуги, предполагаемый контингент по-тенциальных потребителей, опрашиваемые аудитории, и др. Например, при формировании цены на ускоренную программу высшего профессионального образования для лиц, имеющих среднее профессиональное образование соответствующего профиля, в качестве исследуемых аудиторий должны вы-ступать выпускники техникумов и колледжей, их родители.

Второй этап предполагает разработку анкеты для сбора первичной информации. Различные подходы к составлению анкет достаточно подробно освещены в многочисленной литературе по маркетингу, поэтому здесь мы ограничимся лишь одним примером анкеты, которая может быть предложена родителям выпускников техникумов и колледжей (рис. 4.3.5.). Маркетологи утверждают, что не следует вопрос о цене ставить «в лоб», т.е. просить опрашиваемого указать стоимость образовательно]! услуги (об этом ниже мы еще поговорим). Предпочтительнее, в крайнем случае, привести в анкете шкалу цен. чтобы потребителю осталось лишь указать некоторую точку на этой шкале.

Собирается ли Ваш сын (дочь) послс окончания техникума (колледжа) поступать в вуз? - да, нет

Если сын (дочь) планирует nociynaTb в вуз, то какую форму обучения он выберет? - очную, вечернюю, заочную

Какую специальность планирует выбрать в вузе Ваш сын (дочь) - отметить знаком «х» (приводится перечень специальностей)

Готова ли Ваша семья оплачивать обучение сына (дочери) в вузе? - отмстить знаком «х»

О пет, ребенок будет поступать на бюджетную форму обучения

?сын (дочь) должен (на) отачивать обучение самостоятельно

существуют другие источники оплаты обучения (предприятия и организации, спонсоры и др.)

да, готова

Какую максимальную сумму в год Вы готовы заплатить за обучение сына (дочери) в

(указывается наименование вуза) по выбранной специальности?

(указывается сумма в тыс. рублях)

Рис. 4.3.5. Образец аихеты для опроса родителей выпускников средних профессиональных учебных заведений.

Третий этап спязан с определением контура выборки, под которым понимается список всех единиц совокупности, из которого выбираются единицы выборки. Например, если в качестве совокупности рассматривать все средние профессиональные учебные заведения региона, имеющие специальности данного профиля, то необходимо иметь список таких учебных заведений, рассматриваемый как контур, в пределах которого формируется выборка.

На четвертом этапе решается задача определения объема выборки. Решение этой задачи, как правило, является компромиссом между теоретическими предположениями о точности результатов и затратами на их обеспечение.

Из теоретических соображений, вытекающих из теоремы Чсбышсва, следует, что объем выборки п определяется выражением (56]:

/V " = гДе

Д - допустимая погрешность, задаваемая исходя из требуемой точности результатов проектируемой выборки;

t - значение аргумента, соответствующее заданной доверительной вероятности F (t), с которой будет гарантирована оценка генеральной совокупности по данным выборочного обследования;

сг2 - генеральная дисперсия.

Значение сг2, как правило, неизвестно. Поэтому используют какие-то оценки этой величины: результаты прошлых обследований той же совокупности, или же, зная примерную величину средней X , находят дисперсию из соотношения

если известны у^ и Xmin, то можно определить среднее квадратичс- ское отклонение а в соответствии с правилом «трех сигм»

к

Пятый этап - формирование выборки, как и тестой этап - проведение сбора данных - достаточно подробно рассмотрены п литературе, в частности, в [45], и поэтому здесь не обсуждаются.

На седьмом этапе производится статистическая обработка результатов выборочного исследования мнения потенциальных потребителей о цене ОУ. Вычисляются среднее значение X и «исправленная» дисперсия S1 выборочных наблюдений:

Затем строится доверительный интервал для оценки G цены ОУ [43]:

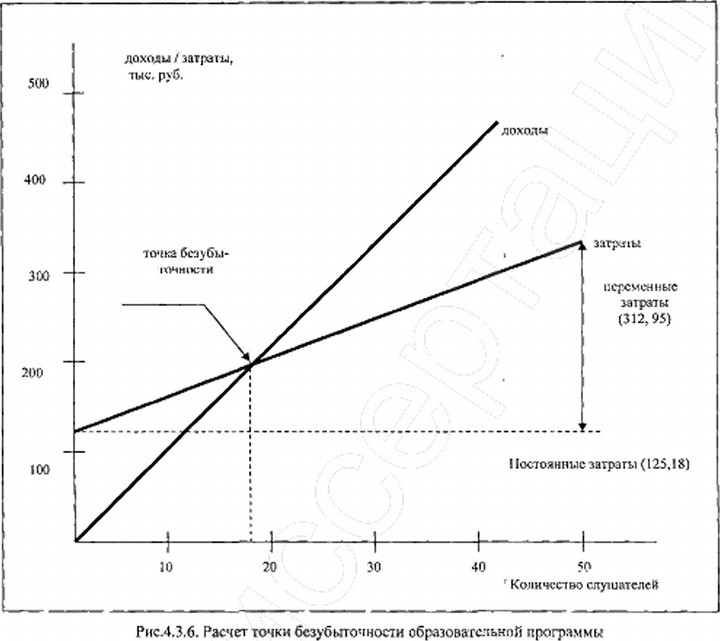

X-tpS/Jn где tp - некоторое положительное число, зависящее от доверительной вероятности р, определяемое по таблицам распределения Стьюдента. Наконец, на последнем, восьмом этапе устанавливается цена ОУ. В принципе она должна находиться в пределах найденного доверительного ин-тервала, однако «последнее слово» здесь принадлежит лицу, принимающему решение, которое может учесть ряд дополнительных факторов объективного и субъективного характера. В частности, в ряде случаев одной выборки оказывается недостаточно для принятия решения о цене. Такая ситуация возникает в случае наличия двух достаточно независимых совокупностей потенциальных потребителей ОУ. Например, для рассмотренного нами примера установления цены на ускоренную программу высшего профессионального образования вторую независимую совокупность образуют выпускники техникумов и колледжей прошлых лет, большинство из которых трудоустроены, имеют собственные источники дохода; часть представителей этой группы предполагает оплачивать получение высшего образования самостоятельно, поэтому здесь, веро- ятно, проводить анкетирование целесообразно среди самих выпускников, а не их родителей. После выборочног о исследовании второй совокупности возникает задача анализа существенности различий ощущений ценности данной ОУ с точки зрения респондентов обеих совокупностей. Эта задача решается с по-мощью аппарата статистических гипотез [43]. Выдвигается нулевая гипотеза Н0 о несущественности различий оценок цены ОУ в обеих совокупностях. При неизвестной генеральной дисперсии эта гипотеза проверяется с помощью критерия X, --Х, Х„Х, - выборочные средние выборок объемами П| и п2 соответственно из обеих совокупностей; Sis, S2> - «исправленные» выборочные дисперсии этих выборок. Если Z < ZK1>, то гипотеза HD принимается, т.е. различия оценок цены в совокупностях можно считать несущественными. Здесь Z^ находится из условия где Ф (Z) - функция Лапласа; а - уровень значимости. Если же проверка установит существенность различий оценок цены в двух совокупностях, то компромиссное ценовое решение остается за лицом, принимающим решение. Очевидно, что характер этого решения зависит от соотношения объемов двух генеральных совокупностей потенциальных по- треб1ггелей. Одна из основных проблем реализации метода непосредственного анкетирования потенциальных потребителей ОУ связана с особенностями поведения респондентов при опросе. В работе И.В. Липсица [88] выделены четыре основных типа респондентов в случайно сформированной выборке: лица, не информированные о состоянии рынка ОУ и поэтому не готовые дать ответ на поставленный вопрос («незнайки»); лица, желающие понравиться интервьюеру и поэтому завышающие свои оценю! цены, которую они готовы заплатить за ОУ («лжетранжи- ры»); потенциальные потребители, которые при вопросе о приемлемой цене начинают игру «против исследователя» и поэтому называют заниженную цену («игроки»); лица, которые называют искренне ту цену, которые они готовы заплатить за образовательную услугу («искренние потребители»). Поэтому для получения валидной информации об ощущаемой ценно-сти ОУ потребителями более эффективной нам представляется следующая схема: определение цены на основе опроса экспертов и их самооценок; анкетирование потенцнатьных потребителей с целью определения их отношения к цене ОУ, предложенной экспертами; оценка вероятности приобретения ОУ по предложенной экспертами цене; принятие решения о цене ОУ. Экспертная оценка цены предполагает следующую процедуру [154]: I Формирование экспертной группы. Разработка анкеты для экспертов. Проведение опроса экспертов. Проведение самооценки экспертов, т .е. экспертам предлагается оценить по пятибалльной шкале свои знания и опыт в области ценообразования на ОУ. Определение усредненной оценки цены G с учетом самооценок экспертов по формуле: ?<%) —> Е*, где Pj - оценка цепы j-м экспертом; Zj - самооценка j-ro эксперта; m - число экспертов. Возвращаясь к рассмотренной выше иллюстрации затратного метода применительно к программе второго высшего профессионального образования по специальности «Бухгалтерский учет, анализ и аудит», заметим, что на основе сопоставительного анализа результатов, полученных различными способами, цена на данную образовательную в 2002-2003 учебном году была установлена на уровне 13000 рублей. Рассчитаем точку- безубыточности образовательной программы при указанной цене. Так как единая расчетная база - фонд оплаты труда ППС складывается из двух составляющих - постоянной (оплата аудиторных занятий) и переменной (оплата индивидуальной работа со слушателями), то и общие затраты 3„ на реализацию данной образовательной программы имеют постоянную и переменную компоненты, пропорциональные соответствующему объему часов, т.е. 3„= 125180+ 6259 п, где п - количество слушателей. Тогда точка безубыточности п0 находится из соотношения: 125180 + 6259 п= 13000 п, т.е. п,,» 19. Этот расчет может быть проиллюстрирован графиком, приведенным на рис. 4.3.6. После обсуждения алгоритмов и процедур ценообразования заметим, что но данным С. Аржсновского [9], цена обучения в вузах в последние годы нмеег тенденцию к стабилизации и не соответствует общему росту цен. Это связано с ограниченным платежеспособным спросом на ОУ. Стабилизация цен связана также и с тем, что многие ОУ носят долгосрочный характер и оплачиваются потребителем pei-улярно на протяжении ряда лет. Если цена на ОУ будет ежегодно индексироваться в соответствии, с уровнем инфляции, то в какой-то момент часть потребителей не смогут оплачивать ОУ. Эгу особенность образовательных услуг следует учитывать при ценообразовании. Однако алгоритм ценообразования должен предусматривать механизм компенсации потерь от инфляции. Дело в том, что рост заработной платы в высшей школе (даже во внебюджетной сфере) традиционно отстает от темпов инфляции. Поэтому рассчитанная по данному алгоритму цена не будет соответствовать уровню цен на другие продукты и услуги. Для устранения этого несоответствия необходимо предусмотреть возможность введения в цену ОУ инфляционной составляющей. Корректировка может- быть осуществлена методом скользящих цен [184]. В нашем случае механизм скольжения задается формулой вида: Hi - Но (7. Зт|/ Зто+ ZW^ + IW ?**^) (4.3.1.) где Цо - базовая цена ОУ на момент первоначального расчета; Ц| - цена ОУ с учетом инфляционной составляющей; Z - доля оплаты труда в базисной цене ОУ; Pi - доля отдельных видов прямых затрат в базисной цене ОУ (i = 1,2 и); W; - доля отдельных видов затрат на содержание вуза в базисной цене ОУ 0=1,2, к); А - доля в базисной цене прочих элементов, не подлежащих корректировке; 3*1 / Зго - индекс изменения оплаты труда; 3„н / Зоы - индекс изменения цен на отдельные виды прямых затрат; З.у / 3„о5 - индексы изменения цен на отдельные элементы затрат по содержанию вуза. Для коэффициентов, входящих в формулу (4.3.1.), должно выполняться соотношение: 1-0 /-0 Очевидно, что механизм скользящих цен имеет смысл применять для средне- и долгосрочных ОУ.

Еще по теме 4.3.2. Механизм ценообразования на образовательные услуги:

- 4.3. Рыночное ценообразование на образовательные услуги

- Можно выделить два основных направления изменения механизмов государственного финансирования в условиях развития рынка образовательных услуг.

- Методы ценообразования на туристические услуги

- Пакетное ценообразование на услуги туризма.

- 3.4.3. Организационный механизм реализации образовательного проекта

- 6.1. Оценка конкурентоспособности образовательных услуг

- Расчет стандарта стоимости образовательной услуги

- Приложение 10. Договор о предоставлении образовательных услуг

- 6.2. Методы анализа и оценки конкурентоспособности высших учебных заведений на региональном рынке образовательных услуг

- Особенности рынка земли. Механизм ценообразования на рынке земли. Теория ренты

- Глава 6. Методы оценки конкурентоспособности образовательных услуги высших учебных заведений

- Глава 2. Теоретические проблемы управления конкурентоспособностью высшего учебного заведения на региональном рынке образовательных услуг

- 2. Классификация форм обучения по количеству образовательных учреждений, в которых учится обучающийся, проходя одну образовательную программу

- Цели ценообразования