Построение функции мультивариаитного спроса

Мультивариантное уравнение спроса должно отвечать трем важным требованиям: как можно точнее отражать связи между зависимыми и независимыми переменными;

представлять собой простую и надежную модель рыночных процессов; выполняться для любых заданных значений времени и стоимости.

Технические аспекты множественного регрессионного моделирования рассмотрены в обычных учебниках по статистике и эконометрике. Кроме того, для проведения грамотного множественного регрессионного анализа необходимы понимание его экономического смысла, рассудительность и воображение. С целью получения практических навыков по использованию регрессионного анализа при изучении спроса, мы проведем его пошаговый анализ, начиная с выявления (идентификации) переменных.

Шаг 1. Идентификация переменных

В главе 6 мы узнали, что спрос является функцией многих переменных: QB = = /(Хр Хѵ Х}, ..., Хп). При любом эмпирическом изучении спроса в первую очередь нам необходимо выявить независимые переменные и их связь с зависимой переменной. Например, модель спроса может иметь следующий вид:

где Qd — требуемое количество определенного товара;

Р - рыночная цена этого товара;

Т - вкусы и предпочтения потребителя;

I - уровень дохода потребителя, т.е. доход плюс кредит;

Рг - цены на подобные товары (субституты и дополняющие);

Е - ожидаемые потребительские цены, доходы и доступность товара;

R — объем доступных товаров;

N - количество потенциальных потребителей;

А — реклама и продвижение продаж;

О — все другие факторы.

Однако недостаточно определить связь переменных спроса с необходимым количеством товара (с зависимой переменной). Мы должны также определить, имеют ли независимые переменные связи друг с другом. При построении мультивариантной функции спроса точные оценки связей между необходимым количеством товара и не-

зависимыми переменными, определяющими спрос, часто затруднены вследствие близких взаимных связей между факторами, определяющими спрос, и тем фактом, что их величины изменяются более или менее случайно.

Это последнее обстоятельство особенно досадно, так как трудно определить, какое действие оказывает на спрос одна из переменных в то время, как остальные переменные изменяются.При анализе простой (парной) регрессии (см. гл. 7) мы полагали, что спрос изменяется в результате изменений цены, в то время как все остальные переменные не меняются, т.е. QD—f(P IТ, /, Pr, Е, R, N, А, О)[62]. Следовательно, все, что нам требовалось для построения кривой спроса, — это серия наблюдений за спросом при различных ценах на товар.

Мы знаем, что рыночная цена устанавливается по точке пересечения кривых спроса и предложения. До тех пор, пока кривые спроса и предложения остаются стабильными, цена не меняется. Следовательно, если мы наблюдаем изменение рыночной цены, это означает, что сместились либо кривая спроса, либо кривая предложения, либо обе эти кривые.

Если сместилась только кривая предложения, то точки зависимости «цена - количество товара» будут лежать только вдоль кривой спроса, как показано на рис. 8.1. Если можно установить, что условия, изображенные на этом рисунке, действительно выполняются, то кривая спроса может быть С большой точностью аппроксимирована прямой простой парной линейной регрессии (см. гл. 7).

Хорошим примером ситуации, отображенной на рис. 8.1, является рынок микропроцессоров, часто называемых персональными компьютерами. Технологический процесс быстро снизил затраты на производство этих приборов, поэтому у производителей появилось желание расширить производство. Это означает, что кривая предложения сместилась вправо несмотря на то, что кривая спроса не изменилась. Таким образом, быстрое увеличение спроса вызвано в основном значительным снижением цен вследствие снижения затрат на производство.

Р

Рис. 8.1. Кривые спроса и предложения

Но что произойдет, если при этом другие переменные не останутся постоянными? Любое изменение какой-либо переменной, кроме цены, вызовет смещение кривой спроса.

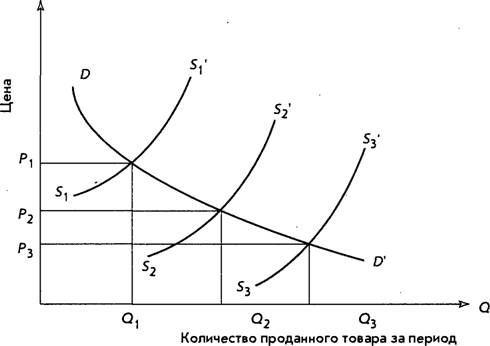

На рис. 8.2 представлена ситуация, когда статистическая информация указывает на то, что изменились как кривая предложения, так и кривая спроса. На уровнях спроса Q2 и Q} существовали, по крайней мере, три точки равновесия. Если эти точки соединить линией DD', то мы увидим следующее: эта линия имеет наклон вперед, что подтверждает экономическую теорию. Но этого недостаточно, чтобы можно было заключить, что линия DD' представляет собой функцию спроса одной переменной. Напротив, диаграмма ясно показывает, что линия DD' определяется тремя различными функциями спроса.

Рис. 8.2. Серия кривых спроса и предложения

В главе 6 было показано, что изменение цены вызывает движение вдоль кривой спроса, в то время как изменение любой другой величины, определяющей спрос, приводит к изменению положения кривой спроса (см. рис. 6.1). Правильный анализ спроса требует достаточной информации для определения функций взаимосвязи между переменными, которые влияют на спрос, и для проведения различия между продвижениями вдоль кривой спроса и изменениями положения самой кривой. Поэтому случай, представленный на рис. 8.2, известен под названием «проблема идентификации».

Если функция спроса оценивается только исходя из цены и количества товара, то не всегда возможно отделить эффект изменений цены от действия всех остальных факторов, что ведет к негативным последствиям для фирмы. Например, прямая, соединяющая точки равновесия на рис. 8.2, имеет меньший наклон (т.е. более эластична), чем любая из истинных кривых спроса. Если фирма ошибочно примет эту линию за кривую спроса, то она может снизить цену в ожидании сильного повышения доходов за счет резкого увеличения объема продаж. Истинная кривая спроса имеет больший наклон (т.е. менее эластична), что указывает на то, что предполагаемого увеличения объема продаж не будет.

Проблема идентификации может быть решена при помощи множественной регрессии при условии наличия достаточной информации.

Если же достаточной информации не имеется и одна из переменных спроса пропущена или использована простая (парная) линейная регрессия, то результатом будет ошибочное изображение функции спроса.Если для оценки функции спроса используется анализ временных рядов, то лицо, проводящее анализ, должно знать о существовании проблемы идентификации, так как за период, достаточно продолжительный для данного анализа, можно ожидать изменения и других переменных, кроме цены. Такие количественные переменные, как доход и цены на другие товары, могут быть легко выявлены. Качественные переменные, такие, как вкусы и предпочтения потребителя, а также его ожидания, прямо не вычисляются. Тем не менее степень их изменений может быть представлена в численном виде и, следовательно, может быть включена в множественный регрессионный анализ.

Шаг 2. Сбор и уточнение данных

Когда переменные выявлены, необходимо получить о них информацию. Источники такой информации, конечно же, определяются требованиями к модели. Как отмечено в главе 7, основными источниками являются такие правительственные публикации, как Statistical Abstract of the United States, ежегодный Economic Report to the President, Business Statistics, Agricultural Statistics и Survey of Current Business. Другими источниками являются Federal Reserve Bulletin и U.S. Industry Outlook. При сборе данных необходимо учитывать следующие аспекты: 1) организацию информации (т.е. какую информацию следует использовать: месячную, квартальную или годовую) и 2) количество наблюдений, требуемое для получения хороших результатов.

Организация и уточнение данных. Вопрос о том, какую информацию лучше использовать, — месячную, квартальную или годовую, — чаще всего решается на основе доступности. Многие организации не публикуют экономические сборники так часто, как этого хотелось бы исследователям, оставляя им возможность пользоваться лишь ежегодной информацией. При возможности было бы желательно иметь ежеквартальную информацию, так как большее количество наблюдений позволяет достичь большей статистической эффективности.

Данные временных рядов должны быть скорректированы с учетом изменений численности населения и инфляции (см. гл. 7). Квартальные данные могут нуждаться в сезонном уточнении. Далее, так как многие экономические явления реагируют на изменение условий с некоторой задержкой, эконометрические модели, в которых используется квартальная информация, должны создаваться с применением скорее опережающих, чем текущих переменных. Кстати сказать, тот или другой ряд может быть сдвинут во времени таким образом, чтобы действие и реакция на это действие происходили одновременно (см. гл. 7).

Количество наблюдений. Вопрос о том, какое количество наблюдений необходимо для получения адекватных результатов, не прост. Адекватных результатов можно ожидать,'если мы будем работать со всем населением. Но это редко удается. Обычно ограничения во времени и в деньгах, выделенных на сбор информации, вынуждают использовать выборочный метод. Размер выборки является компромиссом между растущими затратами на сбор данных при увеличении объема выборки и снижением убытков от ошибки оценки.

Основное правило состоит в том, что для хорошо выбранной модели требуется количество наблюдений, по крайней мере в три или четыре раза большее, чем количество независимых переменных[63]. Следующий шаг состоит в выборе формы регрессионного уравнения.

Шаг 3. Выбор наилучшей формы уравнения

Многие функции спроса являются фактически линейными в доступном интервале эмпирических данных. В таком случае наилучшей формой является уравнение, описывающее регрессионную плоскость сверху, снизу или совпадающее с наблюденными точками. Оценочное уравнение имеет вид

Когда данные указывают на то, что функция их распределения не совсем линейна, мы можем свести ее к линейной путем логарифмирования. Если мы постулируем форму уравнения как

то оценивающее линейно-регрессионное уравнение будет описывать регрессионную плоскость сверху, снизу или совпадать с ней в точках, соответствующих логарифмам наблюденных данных.

Оценочное уравнение имеет следующий вид:

Обычно не существует априори причины для предпочтения одной формы другой. В каждом конкретном случае кажется весьма разумным испробовать обе формы и использовать ту из них, которая лучше описывает связь между зависимой и независимой переменными. Компьютерные программы позволяют проделать это без особого труда.

Многовариантные функции имеют то полезное свойство, что эластичность каждой переменной равняется ее относительной экспоненте. Следовательно, в логарифмической форме коэффициенты при независимых переменных являются их собственными относительными эластичностями. Кроме того, если все независимые переменные функции случайно возрастают в некоторой пропорции к, то пропорциональное увеличение зависимой переменной будет умножено на к вследствие суммирования экспонент независимых переменных. Надо сказать, что возврат в исходный масштаб осуществляется по сумме показателей при экспонентах[64].

В данном анализе множественная линейная регрессия является расширением метода наименьших квадратов для простой (парной) линейной регрессии, рассмотренного в предыдущей главе. Метод наименьших квадратов может быть быстро и точно применен в компьютерной программе для оценки коэффициентов регрессии. Компьютерная распечатка не только содержит значения всех параметров регрессионного уравнения, но также выдает проверочную информацию, по которой можно судить о правильности выбранной модели.

Шаг 4. Расчет уравнения регрессии

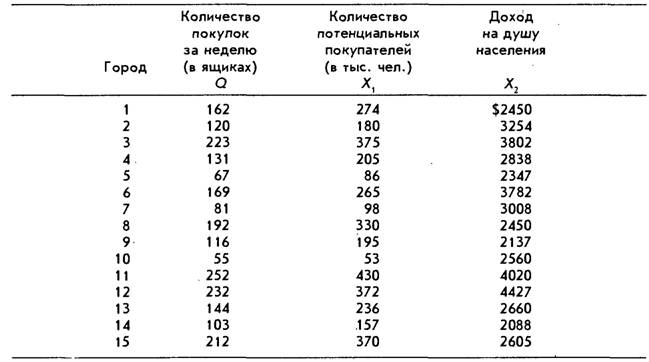

В качестве примера расчета мультивариантной функции спроса мы используем кросс-секционные данные. Предположим, что фирма «Pacific Traders» импортирует из Китая черные шампиньоны. Этот восточный пищевой продукт затем продается в 15 городах США, в которых проживает достаточное количество людей восточного происхождения. Так как на всех 15 рынках цена одинакова, фирма полагает, что на,объем продаж влияют в первую очередь две величины: численность целевого населения (потенциальных покупателей) и доход на душу населения. Кросс-секционные данные представлены в табл. 8.1.

Таблица 8.1

Данные об импорте китайских черных шампиньонов в 15 городах США

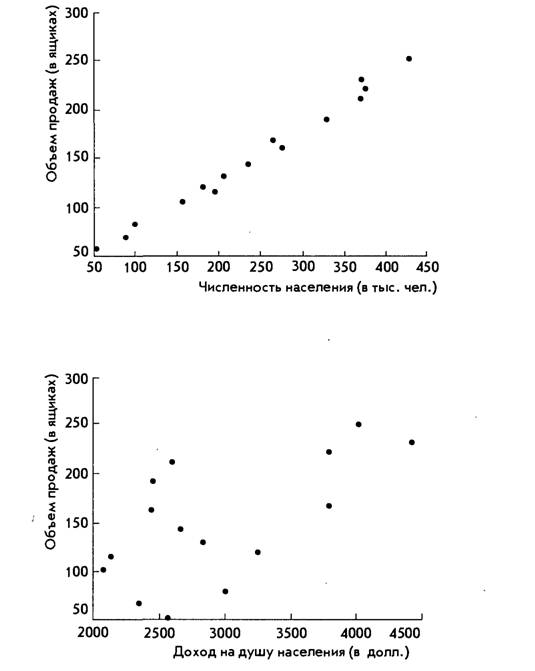

Во-первых, надо убедиться в линейности связи между зависимой и независимыми переменными. Что касается кросс-секционных данных, то проверка осуществляется сопоставлением зависимой переменной с каждой из независимых переменных (рис. 8.3)‘.

Расположение точек на этом рисунке говорит о том, что связи независимых переменных с зависимой переменной линейны в обоих случаях; следовательно, мы можем применять множественную регрессию без какой-либо дальнейшей корректировки данных. Выбранная функция спроса имеет вид

' Если бы мы использовали данные временных рядов, то нам бы пришлось бы проверять их по каждой независимой переменной на линейность, организуя точки X. во времени (см. гл. 7). Если же какая-либо из переменных меняется по криволинейной траектории, то необходимо применить логарифмическое преобразование.

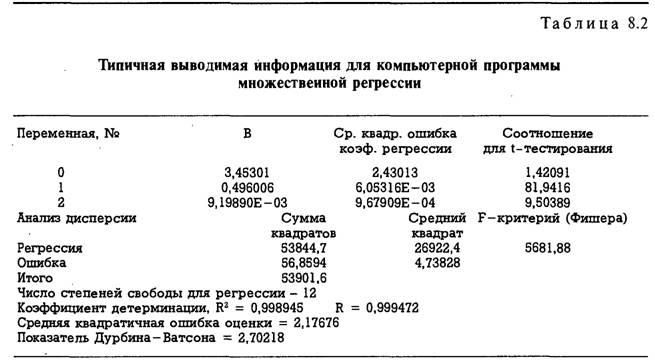

Проводя расчеты по стандартной программе множественной регрессии, получаем следующую информацию (табл. 8.2). В зависимости от программного обеспечения формат может меняться, но общее содержание остается неизменным[65].

Рис. 8.3. Кросс-секционные данные для линейных зависимостей

Кроме более или менее стандартной выводимой информации, большинство программ должны выдавать по запросу дополнительную информацию, такую, как среднее переднее квадратичное отклонение распределения каждой переменной, корреляционную матрицу, вариационно-ковариационную матрицу и анализ отклонений. Таким образом, компьютерная программа не только обеспечивает расчет регрессионного уравнения, но и выдает информацию и тестовую статистику, необходимые для проведения регрессионного анализа.

Шаг 5. Эксперименты с регрессионной моделью

Существуют по крайней мере три различных способа анализа регрессионной модели.

1. Использование различных способов определения переменных. Например, количество затраченного труда может быть измерено путем определения количества работающих, затраченного рабочего времени или по выплаченной заработной плате.

2. Применение как линейной, так и нелинейной обработки информации.

3. Удаление или введение в регрессионное уравнение различных независимых переменных1.

Так как анализировать регрессионное уравнение с помощью компьютерных программ чрезвычайно просто, для исследователя очень важно иметь некоторые априорные соображения о целесообразности включения в уравнение каждой независимой переменной. Причем необходимо учитывать, что сильная корреляция между зависимой переменной и некоторой определенной независимой переменной необязательно указывает на причину и следствие. Например, наверняка может быть установлена сильная корреляция между зарплатой учителя и продажей спиртных напитков. Но отсюда никак нельзя сделать вывод, что учителя пьют, — просто обе эти величины связаны через другую переменную (общий уровень наличного дохода).

Кроме того, исследователь не должен недооценивать переменную, регрессионный коэффициент которой показывает ее статистическую незначимость. Если априори существуют экономические соображения о влиянии этой переменной на спрос, то наверняка лучше оставить ее в анализе. Отсутствие значимости или даже неправильный знак при переменной могут быть результатом эффекта мультиколлинеарности, который будет рассмотрен позже.

В дополнение к ранее рассмотренным теоретическим соображениям исследователь должен также учитывать доступность информации. Математические характеристики множественной регрессии таковы, что результаты анализа могут быть улучшены путем увеличения количества наблюдений (объема выборки). В некоторых случаях они также могут быть улучшены путем введения добавочных переменных.

Шаг 6. Анализ компьютерной распечатки

В компьютерной распечатке табл. 8.2 заголовком «Переменная, №», представлены значения коэффициентов (b0, bv b2), стоящих в правой части оценочного уравнения

После округления это уравнение может быть записано в виде

Результаты анализа могут быть интерпретированы следующим образом.

1. Регрессионная константа, Ь0, определяет положение регрессионной плоскости. Теоретически она представляет собой требуемое количество при условии, что все независимые переменные равны нулю. Но математически она может быть отрицательной. В действительности, конечно же, невозможно иметь отрицательный спрос. Также маловероятно, чтобы все переменные равнялись нулю. Следовательно, параметр bQ не имеет реального экономического смысла.

2. Все остальные параметры, Ь., указывают направление и величину изменений зависимой переменной, Q , в результате увеличения на единицу соответствующей независимой переменной, ЛГ(, при условии, что все независимые переменные остаются постоянными. В этом случае

а) увеличение на 1000 человек численности целевого населения (потенциальных покупателей) при сохранении на прежнем уровне дохода надушу населения по оценке должно привести к повышению спроса на пол-ящика в неделю;

б) увеличение на 1000 долл, дохода на душу населения при сохранении его численности на прежнем уровне должно привести к увеличению спроса примерно на девять ящиков в неделю.

Еще по теме Построение функции мультивариаитного спроса:

- Функции рыночного спроса

- Возможна ли линейная функция спроса?

- 17.4 Построение графиков функций.

- Исследование функции и построение графика

- §39. Общая схема исследования функции и построения её графика

- 3.2. Исследование функций с помощью производной. Построение графика.

- 50. Спрос на деньги на ден рынке; факторы и мотивы, опр его величину. Ф-ия спроса.

- Спрос как экономическая категория. Факторы, оказывающие влияние на изменение спроса

- 7. З-н спроса и кр спроса. Нецен факт и отр их влияния на гр.

- § 54. Построение эмпирической линейной функции методом наименьших квадратов

- Тема 17. Исследование функций с помощью производных, построение их графиков.

- Синтаксические нормы. Построение простых предложений. Функции порядка слов. Трудные случаи подлежащего и сказуемого.

- О построении всех содержательно полных традиционных силлогистик на основе суждений с двумя степенями неопределенности и с нетривиальной авто-порождающей функцией

- 33. Совокупный спрос AD и факторы, его определяющие. Характер кривой совокупного спроса.

- Понятия спроса и величины спроса

- 26. Совокупный спрос. Закон совокупного спроса. Детерминанты.