Приложение 15A Рыночная мощность и использование рекламы для максимизации прибыли

Рыночная мощность может быть определена как способность существенно влиять на цену или количество какого-либо рыночного продукта. В тех моделях рыночных структур, которые мы обсуждали в этой главе, мощность рынка менялась от нуля для фирм, действующих в условиях идеальной конкуренции, до полного контроля над рынком для чистой монополии.

Мы также увидели, что для структур с неидеальной конкуренцией элемент монополии требует дифференциации продукта, и чем больше дифференциация, тем больше монопольная мощность. Далее, мы увидели, что дифференциации способствует информативная или убедительная реклама. Наконец мы выяснили, что во всех рыночных структурах существует равновесие вблизи точки максимизации прибыли, соответствующей такому объему производства и продаж, при котором предельный доход равен предельным затратам, причем соответствие цены такому объему продаж устанавливается с помощью функции спроса. Так, важнейшими переменными являются цена, продукт и рекламно-пропагандистская деятельность, которые все фирмы могут до определенной степени контролировать. Могут существовать и другие переменные, такие, как изменение способа реализации или привлечение дилеров.

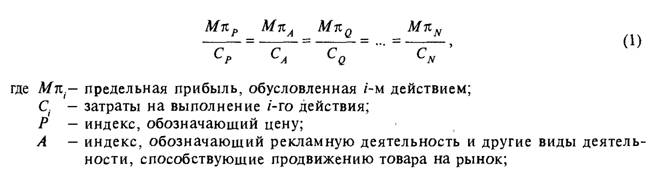

Максимальную прибыль можно получить тогда, когда последний доллар, потраченный на каждую из этих переменных, принесет дополнительную прибыль. Выразим это математически:

Q — индекс, обозначающий изменение качества, состава, упаковки и других характеристик продукта;

N — индекс, обозначающий N-e из N действий.

Измерение рыночной мощности

Наиболее известным показателем рыночной мощности является индекс Лернера:

где Р - цена;

МС — предельные затраты;

/ — индекс рыночной мощности.

В числителе индекса Лернера стоит экономическая прибыль.

В условиях идеальной конкуренции, когда вся экономическая прибыль исчезает, MR = Р = МС и индекс Лернера = 0, что говорит о том, что рыночная мощность фирмы равна нулю. Максимальное значение индекса Лернера равно 1, что имеет место лишь при МС — 0. Пока Р > МС, индекс Лернера положителен, но если МС > Р, то он отрицателен.Если фирма максимизирует прибыль в условиях равновесия, когда MR = МС, индекс Лернера представляет собой величину, обратную абсолютному значению ценовой эластичности спроса, т.е.

Это можно показать, воспользовавшись формулой для предельного дохода, выведенной в Приложении 6:

В условиях равновесия MR = МС, следовательно,

Раскроем скобки в правой части:

Вычтем из обоих частей Р :

Изменим знак обоих частей уравнения:

Разделим обе части уравнения на Р :

Вспомнив определение ценовой эластичности, данное в главе 6, уясним, что уравнение (9) эквивалентно тому утверждению, что индекс Лернера есть показатель рыночной мощности в терминах отклонения наклона функции спроса от нуля.

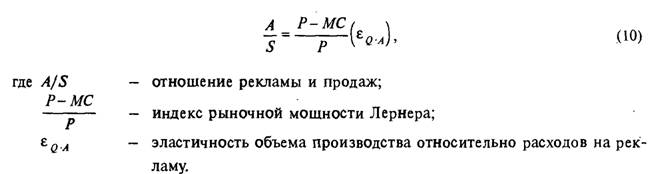

Использование рекламы для максимизации прибыли

Дорфман и Стейнер1 показали, что когда переменные продукта (и другие переменные) постоянны, отношение рекламы и объема продаж, соответствующее максимальной прибыли, равно

Уравнение (10) означает, что чем больше рыночная мощность фирмы, тем большую часть объема продаж (в долл.) она тратит на рекламу.

Это обусловлено наличием сильной корреляции между рыночной мощностью и дифференциацией продукта (напомним, что фундаментальной целью рекламы является формирование дифференциации продукта в сознании покупателя).После некоторых алгебраических преобразований уравнения (10) можно также увидеть, как влияние расходов на рекламу на цену продукта сказывается на отношении рекламы и объема продаж для данной фирмы. Для этого выполним следующие пять шагов.

Шаг 1. Начнем с уравнения (10):

Шаг 2. Запишем индекс Лернера как величину, обратную ценовой эластичности спроса:

' Robert Dorfman and Peter О. Steiner, «Optimal Advertising and Optimal Quality», American Economic Review, December 1954, pp. 826-36.

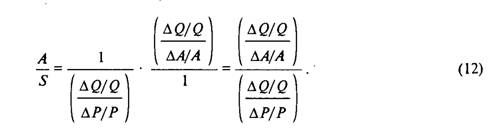

Шаг 3. Заменим символы, входящие в эластичность, их определениями:

Шаг 4. Разделим числитель на знаменатель и перемножим:

Слева стоит эластичность объема продаж по рекламе, т.е. это показатель чувствительности объема продаж к расходам на рекламу.

Шаг 5. Упростив правую часть уравнения (13), получим:

Из уравнения (14) следует, что чем более чувствительной оказывается цена к расходам на рекламу, тем большая в процентном отношении часть объема продаж в долларах будет тратиться на рекламные цели, что является формальным выражением соображения, которое подсказывает здравый смысл.

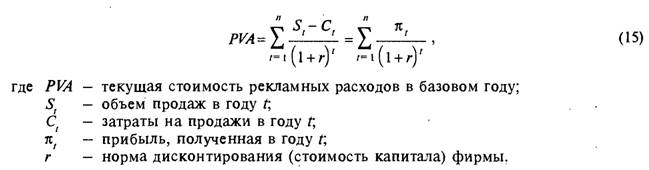

В приведенных ранее рассуждениях мы не учитывали фактор времени. Однако существует простое эмпирическое подтверждение того, что расходы на рекламу ближе к капиталовложениям, нежели к издержкам. Иначе говоря, они окупаются необязательно в тот же промежуток времени, когда были произведены. Напротив, хорошая рекламная кампания окупается в течение многих лет[127]. Следовательно, хорошим показателем окупаемости рекламы является текущая стоимость будущих прибылей:

Рекламную кампанию следует начинать в случае, если РѴА > 0. Несмотря на эмпирические свидетельства в пользу того, что рекламные затраты относятся к капиталовложениям, бухгалтеры рассматривают их как периодические затраты. Никаких скидок на грядущие прибыли, создание имиджа и демонстрацию доброй воли не делается. Следовательно, стоимость активов фирмы значительно выше стоимости фирмы, указанной в бухгалтерских книгах.

Еще по теме Приложение 15A Рыночная мощность и использование рекламы для максимизации прибыли:

- Модель максимизации прибыли

- Выручка и прибыль. Условие максимизации прибыли

- 11.3. Роль прибыли в рыночной экономике

- Приложение 2В. Эмпирическое исследование поведения японских автомобилестроителей при максимизации добавленной стоимости

- 2.1 Использование языковых средств, характерных для типов текстов Каталог товаров. Прайс-лист^ Реклама, Договор, Общие условия сделки. Объявление о продаже. Коммерческое предложение или Оферта

- + 60. анализ формирования и использования прибыли организации

- Использование товарных знаков в рекламе сравнительного характера

- 24. использование рекламы в деловой речи.

- Секреты эффективной рекламы. Что такое реклама? Зачем она нужна в салоне? Реклама в салоне красоты

- Глава 15. Учет финансовых результатов и использования прибыли

- Глава 21. Опытно-промышленная установка для газификации угля в шлаковом расплаве мощностью 50 МВт

- 1.2. Отраслевые и рыночные особенности и императивы разработки и коммерческого использования имиджа образовательного учреждения

- Небаннерная реклама: простор для воображения.

- Управление формированием операционной прибыли на основе системы «Взаимосвязь издержек, объема реализации и прибыли»

- Для целей налогообложения прибыли затраты

- Расчет потребляемой мощности, необходимой для преодоления сопротивления сухой смеси в результате движения цилиндрических стержней в корпусе планетарного смесителя

- 43. Трудовые ресурсы России. Проблемы их рационального использования в условиях перехода к рыночным отношениям. Рынок труда.

- Модель максимизации продаж

- Рекламные приложения для брендов