Приложение 16A. Децентрализация и трансфертное ценообразование

По мере развития предпринимательской фирмы руководство должно решить следующие центральные проблемы, касающиеся подчиненных отделений или единиц: 1) как размещать ресурсы, определять деятельность и распределять обязанности между подчиненными единицами; 2) как стимулировать подчиненные единицы повышать эффективность работы; 3) как координировать и оценивать деятельность подчиненных единиц; 4) как минимизировать растущие затраты на внутренний обмен информацией и увеличивающиеся трудности координации.

Решение этих проблем часто подразумевает децентрализацию организации на самостоятельные отделения (см. гл! 14).Для современного бизнеса характерны укрупнение отделений и расширение ассортимента выпускаемых продуктов. Можно видеть, как отделения перемешаются за границу с целью снижения издержек производства или как они переносят производство ближе к рынкам. Иногда эти перемещенные отделения реорганизуются в филиалы, полностью принадлежащие своим компаниям.

Предполагается, что самостоятельные отделения децентрализованной фирмы должны быть центрами прибыли или инвестиций, но в реальной жизни их функции гораздо шире. При действительно успешной децентрализации каждое отделение способствует успеху компании, внося свой вклад в успех других подразделений, а также в свой собственный успех. Один из способов сотрудничества отделений - производство одним отделением товаров или услуг для использования другим. Поскольку передача подобных продуктов подразумевает сделку между самостоятельными единицами, появляется необходимость устанавливать трансфертную цену, по которой .продукты могут продаваться одним отделением и покупаться другим.

Трансфертное ценообразование не ограничивается обменами между отделениями. Оно применяется к ценообразованию на любые товары или услуги, которыми обмениваются организационные единицы. Таким образом, распределение бухгалтером затрат обслуживающего отдела на производственные отделы фактически представляет собой определенную форму трансфертного ценообразования.

Однако поскольку мы имеем дело скорее с экономическими, чем с бухгалтерскими аспектами трансфертного ценообразования, а также для того, чтобы упростить наше обсуждение, мы должны ограничить его обменами между отделениями или филиалами.Характер и цели трансфертного ценообразования[133]

Информация по поводу трансфертных цен оказывает воздействие на многие критические решения относительно приобретения и размещения ресурсов фирмы. В идеальном случае трансфертные цены должны обеспечивать каждого руководителя информацией, необходимой для координации вводимых ресурсов и выводимой продукции с другими единицами таким образом, чтобы можно было максимизировать прибыль для фирмы в целом.

Если между отделениями производится обмен товарами и услугами, то денежная стоимость, назначаемая на случай такого обмена, часто представляет собой самый сложный аспект системы управления фирмой. При установлении трансфертных цен должны быть решены три наиболее часто встречающиеся и иногда противоречащие друг другу задачи.

1. Конгруэнтность цели. Это проблема состоит в обеспечении гарантии того, что цели руководителей отделения совпадают с целями руководителей фирмы.

2. Стимулы. Это проблема состоит в обеспечении руководителей отделения стимулами к осуществлению целей фирмы, а не своих собственных.

3. Самостоятельность. Это проблема обеспечения руководящего процесса без подрыва авторитета руководителей отделения и ограничения свободного принятия независимых решений.

Не существует всеобъемлющего правила, которое говорило бы о том, как неизбежно прийти к оптимальному экономическому решению. Это объясняется тем, что перечисленные задачи должны решаться одновременно. В любой конкретной ситуации следующее общее правило может указать на полезный первый шаг анализа: самая низкая трансфертная цена должна базироваться на сумме: 1) приростных денежных расходов (которые иногда могут быть аппроксимированы общими переменными издержками) и

2) вмененных издержек для фирмы в целом.

Приростные денежные расходы означают отток наличности, непосредственно связанный с производством и обменом товарами и услугами, о которых идет речь.

Вмененные издержки означают максимальный вклад в прибыли, который фирма имела бы в том случае, если бы товары обменивались внутри, а не продавались вне фирмы. Если внешний рынок существует, то вмененные издержки в расчете на единицу — это рыночная цена минус удельные переменные затраты. Если внешнего рынка не существует, то вмененные издержки могут быть равны нулю; но они также могут являться упущенными поступлениями от продажи производственных мощностей или упущенными прибылями от их использования в производстве иных продуктов.Теперь мы видим, что существуют два базисных обстоятельства, при которых осуществляются трансферты и назначаются трансфертные цены: если имеется внешний рынок для товаров и услуг и если не имеется внешнего рынка, причем одно отделение является единственным потребителем другого отделения. Поскольку последнее обстоятельство, пожалуй, наиболее часто встречается на практике, что вызывает определенное беспокойство, его мы и рассмотрим в первую очередь.

Трансфертное ценообразование при отсутствии внешнего рынка

Трансфертное ценообразование при предельных затратах. Предположим, что фирма имеет два отделения. Отделение А расположено в Силикон-Вэлью (Калифорния); оно занимается производством важного узла для конечного продукта, для которого отсутствует внешний рынок. Отделение В расположено во Фремонте, на берегу залива Сан- Франциско (Калифорния). Оно производит сборку и упаковку конечного продукта и реализует его на всей территории Соединенных Штатов и Канады. Поскольку для - продукта отделения А внешнего рынка не имеется, единственным его потребителем является отделение В. С другой стороны, отделение В имеет в качестве единственного

источника своего продукта отделение А. Отсюда производство отделения А точно равно спросу отделения В. На рис. 16АЛ рассмотрено трансфертное ценообразование при отсутствии внешнего рынка1.

Количество за период

Рис. 16А.1.

Трансфертное ценообразование при отсутствии внешнего рынка:МСА - предельные затраты отделения А на производство компонентов для отделения В; МСВ — предельные затраты отделения В при наличии конкуренции с продукцией фирмы; MCF — предельные затраты фирмы, представляющие собой вертикальное суммирование МСА + МСВ\ DF — спрос на продукты фирмы; DA — спрос отделения В на продукты отделения А; MRA — предельные доходы отделения А, которые равны ЪА, потому что цена постоянная; MRr — предельные доходы фирмы, полученные по кривой спроса фирмы, DF; Е — пересечение MRt и МСГ, обозначающее зависимость, максимизирующую прибыли фирмы; Qf — количество готового продукта фирмы, максимизирующее прибыль и полученное проецированием точки Е на ось абсцисс; PF— цена готового продукта фирмы, максимизирующая прибыль, полученная проецированием точки Е на точку М, расположенную на кривой спроса, Df, и последующим проецированием на ось ординат; N — пересечение кривой предельных затрат отделения А, МСЛ, с линией, спроецированной вниз из точки Е в точку Qf, в которой MRA = МСЛ. Поскольку количество, требуемое от отделения А, точно равно Qr (выпуск продукции отделением В), кривая спроса отделения А, DA, представляет собой горизонтальную линию, проходящую через точку N; РА — трансфертная цена, равная МСА при требуемом объеме производства, QF. Предельные доходы отделения А также будут равны трансфертной цене, отсюда Р = MRA = МСА

' На этом рисунке сделано допущение, что объем производства отделения А соответствует производственным потребностям отделения В в соотношении 1:1. Например, если отделению В потребуются три компонента, потребляемых им для каждой единицы готовой продукции, то и объем производства отделения А должен соответствовать этому количеству, а его предельные затраты должны быть установлены соответственно.

При заданной функции спроса на продукцию фирмы и при заданных функциях затрат обоих отделений трансфертная цена, максимизирующая прибыль, может быть вычислена следующим образом.

1. Найдем кривую предельных доходов для фирмы, MRf, из кривой спроса, Df.

2. Найдем предельные затраты фирмы, МСГ = МСА + МСВ.

3. Установим MRf= MCfk решим уравнение для PF и Qf, максимизирующих прибыль.

4. Заменим величину Qf на QA в функции предельных затрат МСА и найдем решение для МСЛ. Это и есть трансфертная цена.

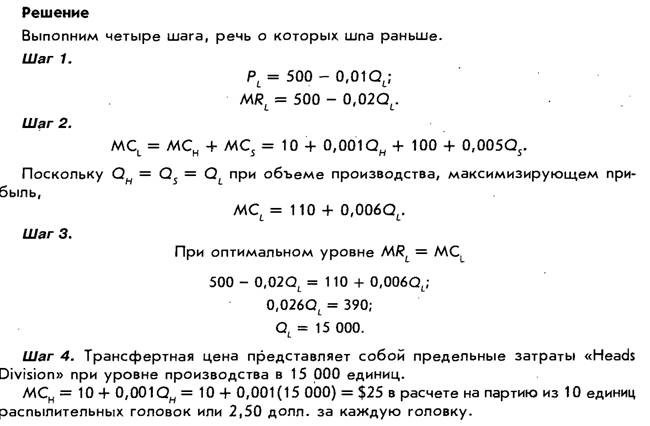

Иллюсіраїіншая ілдача

«Lawn Care Products Company» подразделена на два отделения. «Heads Division» производит запатентованную головку для распылителя. «Lawn Systems Division» использует эти головки для распылителя в системах для орошения газонов, которые оно собирает по заказу и монтирует. «Systems Division» покупает распылительные головки у «Heads Division» партиями по 10 единиц каждая. Спрос и функции определены следующим образом:

спрос на систему «Lawn Саге»: PL = 500 — 0,010^' предельные затраты «Heads Division»: МСН = 10 + 0,001QH; предельные затраты «Systems Division»: MCS = 100 + 0,005QS.

Вопрос

Сколько единиц головок для распылителя потребуется отделению «Heads Division» и какой должна быть трансфертная цена?

Трансфертное ценообразование при наличии внешнего рынка

Если имеется внешний рынок для реализации продукции отделения, то отделение, осуществляющее продажи, может производить больше или меньше, чем требуется отделению, покупающему продукцию. Если отделение, производящее продажи, производит больше, чем требуется отделению, производящему закупки, то излишек может быть продан на внешнем рынке. Если отделение, осуществляющее продажи, производит меньше, чем требуется отделению, производящему закупки, то отделение, производящее закупки, может удовлетворить остальные свои потребности на внешнем рынке. В любом случае отделение, производящее продажи, свободно обеспечивать максимизацию своих собственных прибылей. Однако трансфертная цена должна зависеть от того, является ли внешний рынок полностью конкурентным или нет.

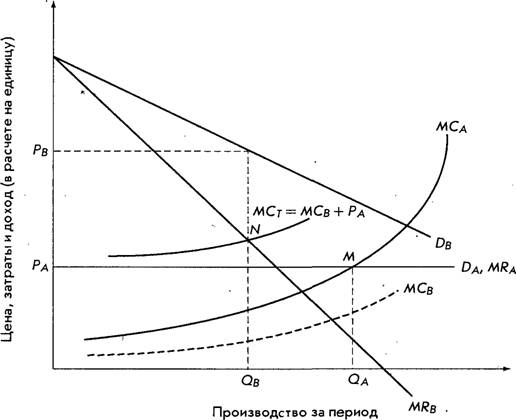

Трансфертное ценообразование при наличии совершенно конкурентного внешнего рынка.

Эта проблема рассмотрена на рис. 16А.2.

Рис. 16А.2. Определение трансфертной цены при наличии совершенно конкурентного внешнего рынка:

DB — кривая спроса на продукцию фирмы, которая собирается и продается отделением В; DA — кривая спроса на продукцию отделения-А. Поскольку продукция продается на совершенно конкурентном внешнем рынке, Da представляет собой горизонтальную линию; MRA — кривая предельных доходов для отделения А, которая совпадает с кривой спроса DA, Рл - цена на продукцию отделения А. Поскольку продукция может продаваться на совершенно конкурентном внешнем рынке, цена РА представляет собой цену, установленную этим рынком, и образует предельный доход, MRA. для отделения А; МСА — предельные затраты на реализацию продукции отделения А; МСВ — предельные затраты на сборку и маркетинг продукции отделения 5, исключая закупки у отделения А или на внешнем рынке[134]; МСТ - предельные затраты на производство продукции фирмы, включая закупки у отделения А или на внешнем рынке, т.е. МСТ= МСВ + РА. Поскольку отделение Л должно устанавливать производство на уровне, где МЯЛ = 'МСА, МСТ= МСВ + МСА\ М- пересечение кривых предельных затрат и предельных доходов отделения А; QA — объем производства отделения А, максимизирующий прибыль, который получен проецированием точки М на ось абсцисс; N — пересечение кривых предельных затрат и предельных доходов отделения В\ QB - объем производства отделения В (продукция фирмы), максимизирующий прибыль, который является также количеством продукции отделения А, закупленным отделением В (по цене РА). QB получено проецированием точки /Ѵна ось абсцисс; Рв - продажная цена готовой продукции отделения В, полученная проецированием точки N на кривую спроса Dв и последующим проецированием на ось ординат.

Как следует из рисунка, отделение А будет иметь максимальную прибыль при объеме производства QA единиц. Оно должно продавать QB единиц отделению В по цене Рл, а остальное — на внешнем рынке по такой же цене.

При данной функции спроса на продукцию фирмы (продукция отделения В) цена внешнего рынка на продукцию отделения А, МСА, и МСВ, распределение производства отделения А, при котором прибыль максимальна, могут быть вычислены следующим образом.

1. Установим MRa = МСА для определения объема производства отделения А, максимизирующего прибыль.

2. Используем функцию спроса отделения В для определения MRB.

3. Найдем предельные затраты отделения В, МСГ путем добавления трансфертной цены к предельным затратам на сборку и маркетинг продукции, МСВ. Трансфертная цена представляет собой цену внешнего рынка, поскольку внешний рынок является совершенно конкурентным.

4. Найдем объем производства отделения В, при котором прибыль максимальна, установив МСТ = MRB. Это количество продукции отделения А, которое готово купить отделение В при условии, что производство отделения А равно или превышает потребности отделения В. Если это не так, то отделение В должно приобрести весь выпуск отделения А, а оставшиеся свои потребности удовлетворить на внешнем рынке. Если потребности отделения В ниже производства отделения А, то отделение А должно удовлетворить все потребности отделения В, а оставшуюся часть своего выпуска продать на внешнем рынке.

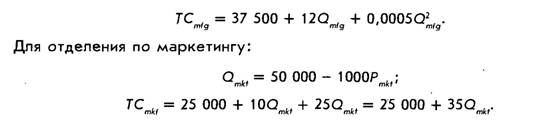

«AutoSafe Products Company», расположенная в Цинциннати (Огайо), производит высококачественные автомобильные сиденья, считающиеся очень конкурентоспособными. Компания подразделена на два самостоятельных отделения, одно по производству, другое — по маркетингу продукции. Отделение по маркетингу покупает продукцию у производственного отделения и распространяет ее между производителями автомобилей и оптовыми торговцами запчастями к ним в Соединенных Штатах и Канаде. Производственное отделение может также экспортировать свою продукцию за рубеж в любом объеме по цене 25 допл. за единицу.

После тщательного изучения бухгалтерской и торговой документации фирмы недавно принятый на работу специалист с ученой степенью бакалавра разработал следующие функции затрат и спроса.

Для производственного отделения:

Уравнение общих затрат отделения по маркетингу включает 25 000 долл, постоянных затрат плюс затраты на маркетинг и распространение в сумме 10 долл, за единицу, плюс трансфертная цена в размере 25 долл, за единицу, выплачиваемая производственному отделению.

Вопросы

Следовательно, производственное отделение должно продавать 7ЫЮ единиц за период отделению по маркетингу и (13 000 — 7500) = 5500 единиц за период зарубежным оптовикам-

в. Цена, максимизирующая прибыль отделения по маркетингу, и его прибыль равны

Трансфертное ценообразование при наличии неполностью конкурентного внешнего рынка. Давайте опять рассмотрим ситуацию, когда отделение А производит компонент, используемый отделением В в сборке и при маркетинге продукции фирмы. Компонент, производимый отделением А, может быть реализован на внешнем рынке, но на этот раз рынок является неполностью конкурентным. При таких условиях отделение А может максимизировать свои прибыли посредством ценовой дискриминации между отделением В и внешним рынком (рис. 16Л.З).

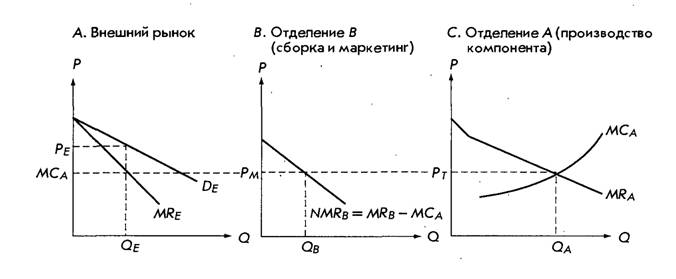

Рис. 16А.З. Трансфертное ценообразование при наличии неполностью конкурентного внешнего рынка

Вспомним, что фирма, практикующая ценовую дискриминацию, устанавливает свои цены таким образом, что предельные доходы на каждом рынке равны предельным затратам фирмы. В варианте А рис. 16Д.З представлена кривая спроса (направленная вниз), De, неполностью конкурентного внешнего рынка для компонента отделения А с его ассоциированной кривой предельных доходов, MR£.

На рынке отделения В релевантные предельные доходы представляют собой предельные чистые доходы, полученные путем вычитания стоимости компонента, который закуплен у отделения А, из предельных доходов, полученных от реализации собранной и проданной отделением В продукции фирмы. Стоимость компонента, закупленного у отделения В, как раз и Является предельными затратами отделения А (см. вариант В на рис. 16АЗ).

Как показано в варианте С рис. 16АЗ, предельные доходы отделения А представляют собой горизонтальное суммирование предельных доходов отделения на обоих рынках, т.е. MRa = MRe + MRB, где MRB - предельные чистые доходы отделения В, т.е. MRB — МСА. Оптимальный уровень производства отделения А составляет QA единиц, причем на уровне MRA = МСА и трансфертной цены РТ = МСА.

При трансфертной цене в Рт долл, отделение В должно купить QB единиц продукции отделения А. На внешнем рынке оптимальный уровень продаж составляет QE единиц, которые должны быть реализованы на рынке по цене РЕ долл., что выше, чем трансфертная цена, Рт. Установление трансфертной цены, равной предельным затратам отделения А, обеспечивает гарантию того, что спрос отделения В будет соответствовать такому количеству продукции отделения А, при котором прибыль для фирмы в целом и для обоих ее отделений будет максимизирована.

Международное трансфертное ценообразование

Если операции между отделениями или филиалами многонациональной компании совершаются за пределами национальных границ, то подразделения, осуществляющие покупку и продажу, должны выполнять различные требования соответствующих законов в отношении таможенных пошлин, налоговых ставок, правил конкуренции, принятой практики ведения дел, плавающих обменных курсов и государственного регулирования. Различные требования создают проблемы в отношении трансфертного ценообразования, но они создают также и возможности для увеличения прибылей фирмы посредством манипулирования трансфертными ценами. Эти возможности таковы.

1. Экономия на налогах. Если компания производит продукцию в стране с низкими налогами на корпоративные доходы с целью перевода в другое отделение в страну с более высокими налогами на корпоративные доходы, то это может повысить подлежащие налогообложению доходы в стране с низкими доходами и уменьшить доходы на равную сумму в стране с высокими налогами просто посредством взимания более высокой трансфертной цены.

2. Сниженные пошлины. Если продукция переводится в страну с высокими адвалер- ными импортными тарифами, то низкие трансфертные цены удерживают облагаемую налогом базу и пошлины на низших уровнях. (Адвалерный тариф — это процент от стоимости подлежащего обложению пошлиной товара.)

3. Репатриация дивидендов. В странах, где прямая репатриация дивидендов ограничена (в таких, как Китайская Народная Республика), доход может быть вывезен из страны путем взимания более низких трансфертных цен за продукцию, отгружаемую другому отделению компании.

4. Финансирование новых филиалов. Обычно низкие трансфертные цены для нового филиала могут помочь нам показать достаточные прибыли и тем самым получить местный кредит.

5. Контроль за государственными и трудовыми отношениями. В ситуациях, когда высокие прибыли могут заставлять потребителей или местные правительства требовать снижения цен или когда они могут побуждать профсоюзы к высказыванию требований о повышении заработной платы, выплата более высоких трансфертных цен может привести к снижению видимых прибылей.

Несмотря на все эти возможности для эффективного манипулирования трансфертными- ценами, большинство фирм США считает, что они управляют иностранными филиалами на расстоянии «вытянутой руки». И при закупках, и при продажах иностранные филиалы рассматриваются так, как.если бы они были несвязанными сторонами или независимыми компаниями. Единственными исключениями служат филиалы в развивающихся странах, таких, как Индия и Пакистан, где налоговые ставки на распределенную прибыль составляют 70% и более.

Некоторые ограничения сыграли свою роль в отношении операций на расстоянии «вытянутой руки». В их число входят концепция центра прибыли и усиление роли налоговых и таможенных рычагов.

Концепция центра прибыли. Манипулирование трансфертными ценами может разрушить достоверность прибылей как показателя эффективности функционирования компаний. Имеются два метода манипулирования трансфертными ценами в рамках концепции центра прибыли. Один из них заключается в разделении общих полученных прибылей между материнской компанией и ее дочерним филиалом. Другой — ведение двух бухгалтерских книг: одна — для налоговых и других местных целей, другая — для целей управленческого контроля. В любом случае возникает вопрос, будут ли выгоды от манипулирования трансфертными ценами более высокими, чем вытекающие в результате затраты и повышение сложности бухгалтерских операций.

Усиление роли налоговых и таможенных рычагов. Правительственные органы имеют представление о возможностях манипулирования трансфертными ценами с целью снижения налогов и таможенных пошлин. Большинство стран ведет наблюдение за операциями своих многонациональных компаний в пределах государственных границ с целью максимизации налоговых поступлений или с целью обеспечения гарантии справедливого обращения с национальными дочерними предприятиями. Соединенные Штаты в этом отношении опережают другие страны. Программа анализа трансфертных цен, проводимая Министерством финансов США, охватывает не только реализацию осязаемой продукции, но также и передачу неосязаемой собственности, такой как патенты и товарные знаки, использование осязаемой собственности и ценообразование на деньги и услуги.

Общее правило, разработанное Министерством финансов, называется формулой вытянутой руки. Ее принцип состоит в том, что две стороны сделки должны договариваться так, как если бы они были независимыми единицами. Однако даже органы государственного регулирования в США дают возможность компаниям снижать свои трансфертные цены с тем, чтобы выдержать конкуренцию или проникнуть на новые рынки. Следовательно, большинство компаний все-таки имеют возможность повышать прибыли в пределах системы и достигать целей маркетинга благодаря эффективному использованию альтернативных стратегий трансфертного ценообразования.

изводимых и продаваемых на любом рынке.

«Lawn Products Division» покупает двигатели и производит остальные компоненты. Предельные затраты, МСм, готовой газонокосилки составляют 0,1 QM плюс стоимость двигателя. Спрос на готовую продукцию составляет Q„ = 750 - 5Рм,

где QM — требуемое количество;

Рк{ — цена каждой газонокосилки;

а. Какова должна быть трансфертная цена при покупке «Lawn Products Division» двигателей у «Small Engines Division»?

б. Каковы уровень производства и цена, обеспечивающие максимизацию прибыли для «Lawn Products Division»?

в. Каковы объем производства и цена, обеспечивающие максимизацию прибыли для «Small Engines Division»?

г. Сколько двигателей следует продать одному отделению другому и сколько двигателей должно быть продано или куплено на внешнем рынке?

Еще по теме Приложение 16A. Децентрализация и трансфертное ценообразование:

- Уклонение от уплаты налогов через трансфертные цены

- 5.3.Централизация и децентрализация управления

- Географическая децентрализация

- 1.1. Проблема централизации-децентрализации средств вычислительной техники

- Теория децентрализации общественной и темы

- Цели ценообразования

- Ценообразование: методы и подходы

- Методы ценообразования на туристические услуги

- 4.3.2. Механизм ценообразования на образовательные услуги

- 4.3.1. Анализ методов ценообразования в высшей школе

- Пакетное ценообразование на услуги туризма.

- 1.7. Подходы к проблеме ценообразования и выбор методаценообразования

- Фундаментальные основы ценообразования

- 4.1. Ценообразование инновационного предприятия

- Теоретические модели, описывающие особенности ценообразования компаний в условиях развития электронной торговли.

- 4 Права предприятий в области ценообразования в условиях олигополии.

- 2 Права предприятий в области ценообразования в условиях свободной конкуренции.

- 5 Права предприятий в области ценообразования в условиях чистой монополии.