Ценообразование: методы и подходы

Фирма может реализовать свои цели ценообразования с помощью множества методов и подходов. Мы ограничим свое обсуждение двумя наиболее важными методами: ценообразованием по полным затратам и ценообразованием по приращению затрат.

Ценообразование по полным затратам

Наиболее широко применяемый метод ценообразования известен под названием «ценообразование по полным затратам». Это процедура, при помощи которой цена определяется посредством добавления фиксированной надбавки к затратам по производству или приобретению продукции. Таким образом, определение цены по полным затратам состоит из двух основных шагов: определения релевантных затрат и определения того, каким должно быть добавочное количество (или «плюс»).

Определение релевантных затрат несколько различно в трех основных типах бизнеса: производстве, торговле и сфере обслуживания. В свою очередь, определение добавочного количества частично зависит от того, как определяются затраты.

Ценообразование по полным затратам в производстве. Производители часто применяют метод учета затрат, который определяет нормативные удельные затраты на производство. Нормативные затраты могут быть нормативными переменными затратами (которые состоят из прямых нормативных затрат на труд и производственные материалы) или нормативными включенными затратами (которые состоят из нормативных переменных затрат плюс заводские накладные расходы). Нормативные удельные затраты, как правило, определяются при формировании бюджета фирмы и базируются на прогнозируемом спросе на продукцию (который устанавливает нормативное производство) и на предполагаемых ценах на производственные ресурсы. Таким образом, нормативные затраты - это заранее определенные целевые затраты для прогнозируемого уровня производства:

Распределение накладных расходов компании (расходов на реализацию, управление и финансирование) на продукцию не является стандартизированным в соответствии с процедурами учета затрат, и разные компании могут по-разному обращаться с распределением накладных расходов.

Если все затраты будут полностью отнесены на продукцию, то надбавка будет полностью состоять из прибыли. Если какая-то часть накладных расходов не будет распределена, то надбавка может оказаться достаточно высокой для того, чтобы покрыть и нераспределенные затраты, и прибыли.Ценообразование по полным затратам в торговле. В случае с торговыми операциями (розничными или оптовыми) удельные переменные затраты представляют собой удельные цены единицы продукции, которые торговец платит за товар. Надбавка на эти затраты должна быть достаточной для покрытия накладных расходов по складскому хранению и прибылей.

Ценообразование по полным затратам в сфере услуг. Клиенты авторемонтных станций, мастерских по ремонту телевизоров, сантехников, электротехников, а также других специалистов в области сервиса оплачивают их услуги на основании затраченных времени и материалов. Таким образом, некоторая часть платы взимается за отработанные часы, а некоторая - за использованные материалы. Цена рабочей силы и цена материалов могут вычисляться на базе полных затрат. В каждом случае оптовая стоимость материалов и заработная плата, фактически выплаченная рабочим, должны быть достаточными, чтобы покрыть и накладные расходы, и прибыли.

Время не всегда означает фактическое время, необходимое для выполнение работы. В некоторых случаях взимание платы за время может базироваться на нормах, таких, как единые ставки, применяемые авторемонтными мастерскими. Взимание единой ставки коснулось и отдельных профессий. Так, подобные ставки существуют в медицине. Частично это объясняется способом, посредством которого компании по медицинскому страхованию устанавливают плату за определенные виды обслуживания.

Добавочное количество в ценообразовании по полным затратам. Надбавка к затратам — добавочное количество в ценообразовании по полным затратам - может быть одинаковой для всей продукции фирмы или может различаться в зависимости от вида продукции. Она может быть выражена как в долларах, так и в процентах.

Выбор определенной формулы, применяемой конкретной фирмой, может быть обусловлен давно существующей практикой отрасли, условиями конкуренции, анализом критических соотношений или целесообразностью капиталовложений.Формула для процентной надбавки имеет следующий вид:

*

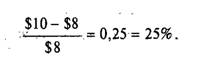

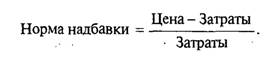

„ , Цена-Затраты ...

Норма надбавки =----------------------------------------------------------- . (1)

Затраты

Например, если затраты на изделие составляют 8 долл., а цена — 10 долл., то надбавка к затратам составит

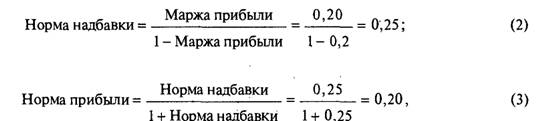

Добавочное количество в ценообразовании по полным затратам может также выражаться как маржа прибыли[128] в цене. В предыдущем примере прибыль равна $10 - $8 = $2, что составляет 20% от цены. Преобразование одного выражения в другое можно осуществить посредством следующих формул:

где и норма надбавки, и маржа прибыли представляют собой десятичные дроби.

Иллюстративная задача

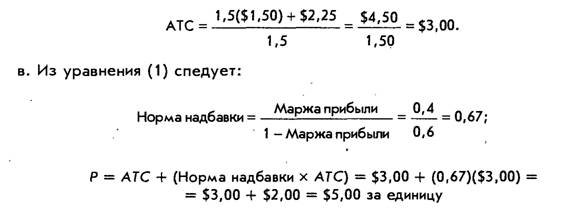

«ѴѴТТ Corporation» производит интегральные схемы для электронных приборов. Бюджет компании отражает нормативный уровень производства в 1,5 мпн единиц при нормативных удельных включенных затратах в 1,50 долп. (Нормативные удельные включенные затраты (термин бухгалтерского учета затрат) включают прямые нормативные затраты на труд + прямые нормативные затраты на производственные материалы + нормативные заводские накладные расходы. Поскольку сюда входят постоянные заводские накладные расходы, это не то же самое, что средние переменные затраты (АѴС); скорее, это полные затраты на производство в расчете на единицу продукции.) Накладные расходы компании оцениваются в бюджете суммой в 2,25 млн долл, на управление, финансирование и маркетинг интегральной схемы.

Вопросы

а. Каково отношение накладных затрат компании к общим нормативным включенным затратам на производство?

б. Каковы полностью распределенные удельные затраты?

в.

Какова цена реализации, если компания делает надбавку, чтобы получить 40%-ную маржу прибыли?Решения

а. Общие нормативные включенные затраты составляют 1,5 мпн единиц х х 1,50 = $2 250 000. Отношение накладных расходов компании к нормативным производственным затратам составляет $2,25 /$2,25 = 1,0; т.е. можно сказать* что накладные расходы компании равны 100% от нормативных общих производственных затрат.

б. Для получения полностью распределенных удельных затрат мы должны прибавить накладные расходы компании к нормативным общим затратам на производство, а затем разделить полученное число на нормативный уровень производ

ства в размере 1,5 млн единиц. Результат и будет средними общими затратами, АТС:

Конкурентное давление на рынке вынуждает фирмы учитывать ценовую эластичность спроса, а это ведет к высокому уровню гибкости ценообразования по полным затратам. Например, в бизнесе продовольственных магазинов спрос на основные продукты питания, такие, как хлеб, молоко'и кофе, высоко эластичен из-за конкуренции в масштабе отрасли. Следовательно, цены на них включают невысокую надбавку. И напротив, спрос на такие товары, как соль, специи и мороженое, намного менее чувствителен к цене, поэтому цены на них включают более высокие надбавки.

Можем ли мы говорить, что ценообразование по полным затратам максимизирует прибыль? Да, можем, но только если мы способны определить ценовую эластичность продукции. Прежде всего, давайте вспомним из главы 6, что

где MR - предельные доходы;

Р - цена;

Е — ценовая эластичность спроса.

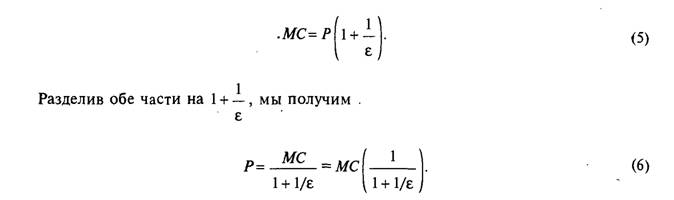

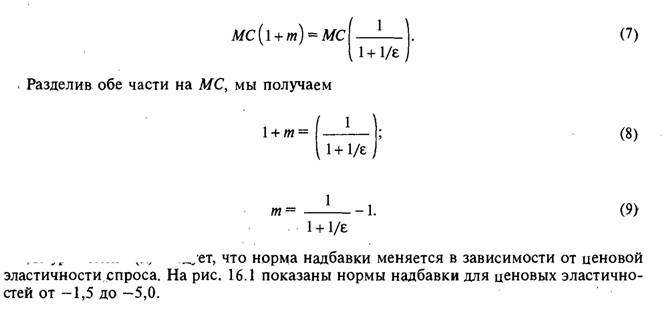

Мы знаем, что прибыль максимизируется, если предельные доходы равны предельным затратам, т.е. MR = МС. Следовательно, если (и только если) прибыль находится на максимальном уровне, то мы можем заменить MR на МС в уравнении (4), получив

Цена должна быть выражена как предельные затраты, умноженные на сумму единица плюс норма надбавки.

Пусть m — норма надбавки, тогда

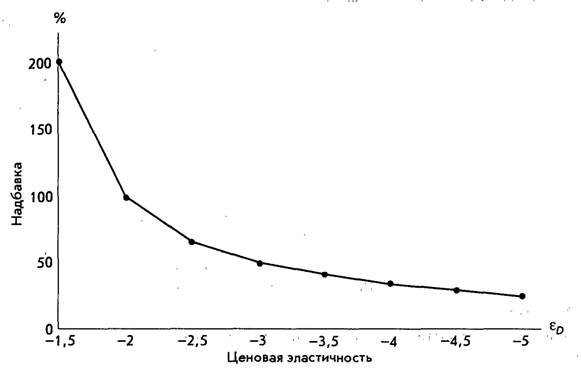

Рис. 16.1. Нормы надбавки для различных ценовых эластичностей, максимизирующие прибыль

Уравнение (9) подразумевает, что продукция с различной эластичностью должна иметь разные нормы надбавки, если даже предельные затраты одинаковые. Уравнение (9) подтверждает также общепринятое представление о том, что чем более чувствителен спрос к цене (т.е. чем выше ценовая эластичность), тем ниже должна быть норма надбавки. Следует четко понимать, однако, что m оптимальна в том и только в том случае, если является эластичностью при цене, максимизирующей прибыль.

Если фирма способна определить ценовую эластйчность при конкретной цене, то уравнение (9) может быть йспользовано для проверки этой цены на оптимальность. Процедура должна быть следующей.

Шаг 1. Получить фактическую норму надбавки по следующей формуле:

Шаг 2. Вычислить норму надбавки, ш-критерий, из уравнения (9):

Шаг 3. Сравнить фактическую норму надбавки с нормой ш-критерия. Они будут одинаковыми тогда и только тогда, когда цена будет оптимальной. Если т-критерий будет ниже фактической нормы надбавки, то это значит, что норма надбавки слишком высока. Если ш-критерий выше, чем фактическая норма надбавки, то это означает, что фактическая норма надбавки слишком низка.

Удобство ценообразования по полным затратам не означает, что фирма, ,применяющая этот метод, должна отказаться от предельного анализа. Напротив, если можно получить достаточный объем информации, то предельный анализ может оказаться полезной базой для оценки политики фирмы в отношении ценообразования. Приобретение информации, конечно, - дорогостоящее дело, и стоимость приобретения информации должна быть приплюсована к другим видам затрат до того, как будет проводиться анализ.

Следует также отметить, что ни предельный анализ, ни оптимальное ценообразование по полным затратам не могут гарантировать прибыль. При определенных затратах и спросе самое большое, на что способна оптимальная цена, - это минимизировать убытки.Иллюстративный пример

«Modern Carpet Company» покупает опредепенный тип коврового покрытия по оптовой цене в 7,50 допп. за квадратный ярд. Фирма накинупа на оптовую цену 260%, что привепо к тому, что розничная цена стапа составпять 27 допп. за квадратный ярд. Фирма имеет основания считать, что ценовая эластичность спроса при этой цене составляет — 1,5. Является гіи эта цена оптимальной? [129] [130]

Решение

При ценовой эластичности в —1,5 m-критерий вычисляется следующим образом:

Поскопьку это меньше, чем фактическая надбавка в 260%, значит, фактическая надбавка к цене, являющаяся ее результатом, слишком высока.

2. Также уже было сказано, что ценообразование по полным затратам не признает такие важные концепции затрат, как устраненные затраты1 и вмененные затраты, в качестве руководства для принятия решения по вопросам ценообразования. Это, конечно, обобщение, которое может оказаться подходящим для некоторых случаев, но наверняка не носит универсального характера. В методе ценообразования по полным затратам нет ничего, что могло бы препятствовать учету вмененных затрат. Они могут быть включены в затраты точно так же, как это делается при предельном анализе, или их можно рассматривать как обычные прибыли, предназначенные для включения в надбавку.

3. Еще одно критическое замечание состоит в том, что ценообразование по полным затратам Ме отражает конкуренции с точки зрения реакции соперника и с точки зрения возможного вступления в рынок новых фирм. Например, в определенной отрасли, если компания ведет политику ценообразования по методу полных затрат и если прибыли компании превышают уровень, необходимый для покрытия производственных затрат и для обеспечения «нормальной» прибыли на единицу мощности, то новые фирмы будут стремиться вступать в отрасль до тех пор, пока не обнаружится, что уже присутствуют излишние мощности. Результатом может стать уменьшение рыночной доли для каждой фирмы и, как следствие, более высокие удельные накладные расходы и более низкая прибыль в расчете на одну фирму. То же самое, конечно, можно сказать и о модели максимизации прибыли. Действительно, именно так отрасль переходит от краткосрочной максимизации прибыли к долгосрочному равновесию (см. главу 15).

Ценообразование по приращению затрат

«Экономист, который разбирается в предельном анализе, может целый день заниматься переделкой работы бухгалтера!».

Эта цитата является показательной для точки зрения, которой в течение длительного периода придерживаются многие экономисты. Она просто касается того факта, что практики бухгалтерского учета и большинство руководителей бизнеса обеспокоены скорее распределением средних затрат, чем приростных затрат. Как уже отмечалось ранее в главе 3, приростной анализ прибыли имеет дело с любыми или со всеми изменениями в доходах, затратах и в последующих прибылях, являющимися результатом конкретного решения. Так, в любом бизнесе наверняка будет иметь место существенная разница между затратами, связанными с деятельностью каждой компании, в том виде, в каком она отражена в бухгалтерских книгах, и «экстра» затратами — так называемыми приростными затратами — независимо от того, должны или не должны проводиться какие-то мероприятия. Для многих решений относительно ценообразования приростные затраты являются единственными «истинными» и релевантными затратами, которые должны учитываться.

Приростные затраты обеспечивают руководителей важной информацией для принятия решения по поводу краткосрочного производства и ценообразования. Так, если предприниматель рассматривает'возможность снижения цен с целью увеличения объема продаж, то он должен знать, покроют ли приростные доходы, полученные от увеличения объема продаж, увеличенные затраты. Если приростные доходы превысят приростные затраты, то прибыли могут соответственно увеличиться.

Таким образом, хотя приростные затраты и не должны определять цену на продукцию, они должны устанавливать минимальный уровень, в то время как состояние спроса устанавливает максимальный уровень на возможные цены. Многие решения о рентабельном ценообразовании принимаются в этом диапазоне.

' Расходы фирмы на выполнение работы в сравнении с ее расходами тогда, когда она ничего не делает. Разность представляет потенциальную экономию от бездействия.

«Полностью распределенные», или «полностью размешенные», затраты — это экономически недейственный критерий для некоторых типов решений по поводу краткосрочного ценообразования, поскольку он базируется на произвольном распределении неразмещенных затрат среди различных видов продукции, отделений и отделов. Нет экономических оснований для возложения на некоторые виды или группы товаров ответственности за любую данную долю нераспределенных затрат. Находится ли конкретная цена на продукцию выше или ниже ее полностью распределенных затрат, не имеет экономического значения настолько, насколько это касается минимальной цены в конкретном краткосрочном решении относительно ценообразования. Однако в итоге все затраты должны быть возмещены.

Соответствующее применение приростного анализа требует тщательного изучения общего решения и в краткосрочной, и в долгосрочной перспективе. Например, решение о внедрении новой продукции должно базироваться на всех изменениях в затратах и доходах, которые вытекают изданного решения. Сюда, входит и анализ последствий этого решения для производства, затрат и реализации имеющейся продукции. Столкнется ли производство новой продукции с какими-либо трудностями? Повысятся ли требования к обслуживанию, не сократится ли срок полезной службы действующих машин и оборудования? Если новая продукция является заменителем или дополнителен для одного или нескольких других видов продукции фирмы, то как это отразится на объемах продаж другой продукции? Таким образом, мы видим, что относительно простой принцип — учитывать только те факторы, которые могут быть изменены в результате принятия решения — применять не так просто.

Еще по теме Ценообразование: методы и подходы:

- 1.7. Подходы к проблеме ценообразования и выбор методаценообразования

- Методы ценообразования на туристические услуги

- 4.3.1. Анализ методов ценообразования в высшей школе

- 1 Метод ценообразования на основе себестоимости.

- 9.1. Подход к классификации социологических методов полученияпервичной информации

- Два подхода к изучению синтаксических единиц: «подход снизу» и «подход сверху».

- Метод прямого подхода.

- Натуралистический подход к теории метода

- 14.Методология теории государства и права(система подходов и методов научного познания Г и П)

- Цели ценообразования

- 4.3.2. Механизм ценообразования на образовательные услуги

- 3.4. Методические подходы к анализу взаимосвязей показателей устойчивости и скрытых воздействий с применением экономико-математических методов

- Пакетное ценообразование на услуги туризма.

- Противоположность подходов эмпиризма и рационализма в вопросах познания и научного метода была разрешена в немецкой классической философии.

- Фундаментальные основы ценообразования

- 4.4.1. Об организации внешних условий развития педагогической рефлексии: краткий обзор подходов и методов в практике обучения рефлексивному мышлению

- 4.1. Ценообразование инновационного предприятия

- 4. Проекционные методыОбширный класс методов приближенного решения уравнений вида Аи = / использует следующий ПОДХОД: решение ищется В виде UN = = где коэффициенты а, определяются из условия равенства

- Теоретические модели, описывающие особенности ценообразования компаний в условиях развития электронной торговли.