ТРУДОВЫЕ ПОКАЗАТЕЛИ: МЕТОДЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ

Основой любой информационной системы, как известно, являются показатели — числа, представляющие количественное выраженные величины определенных качеств или свойств объекта, явления или процесса.

Информационное обеспечение управленческих решений в сфере экономики персонала основано на использовании трудовых показателей — численных характеристик отдельных сторон персонала (качеств персонала или параметров его деятельности).Различают абсолютные (отдельные числа, суммы, разности) и относительные показатели (показатели отношений — частное двух других показателей), которые делятся на три типа: 1) показатели отдельных членов группы; они представляют информацию о внутренней структуре определенной группы (например участие отдельной группы сотрудников в общем составе персонала); 2) показатели отношений; здесь сопоставляются два различных признака (например уровень высшего образования на каждого работника);

3) как показатели используются и коэффициенты; в этом случае, как известно, показатели одного типа сравниваются в их развитии с течением времени. При этом за основу принимается значение 100%, а остальные показатели выражаются в сравнении с данной основой (процентное соотношение) (например изменение средней заработной платы стечением времени).

Показатели разрабатываются, как правило, на основании возможности сравнения их по определенным признакам. Поэтому для отдельного предприятия можно выделить различные уровни, представляющие признак для сравнения: сравнение показателей внутри предприятия (внутренний бенчмаркинг); сравнение типа «идеал/план/факт» (анализ отклонений); временное сравнение (временные ряды); сравнение с показателями других предприятий (внешний бенчмаркинг).

Часто рационально рассматривать показатели в соотношении с другими показателями внутри определенной организационной системы. При этом система должна соотноситься с целями предприятия и основанными на них целями политики персонала, а также давать возможность сопоставлять различные показатели в их логической взаимосвязи и взаимозависимости.

Такие системы показателей не являются неподвижными, они изменяются с развитием предприятия. Показатели, определяемые как цели, служат для планирования, управления и контроля производственных процессов и тем самым выполняют важную координирующую функцию.Поскольку показатели можно использовать только в отношении количественно выраженных величин необходимо стремиться выразить количественно и качественные факторы (мотивация, квалификация, удовлетворенность, стиль управления и т.п.). Возможность для этого предоставляют опрос или статистические методы, с помощью которых устанавливаются отношения между измеримыми количественными величинами и являющимися их основой качественными факторами (например, уровень заболеваемости и коэффициент текучести кадров — для показателя удовлетворенности, служащего, в свою очередь, показателем роста производительности). Однако такой методический подход к разработке показателей требует довольно высоких затрат на их выявление и необходимость пояснения.

В литературе предлагается множество показателей, которые можно применять для оценки труда и персонала, поэтому важно иметь критерии для выбора показателей и систем показателей, соответствующих специфическим целям каждого конкретного предприятия и его задачам.

Цели предприятия предопределяют в любом случае направленность трудовых показателей на анализ соотношения «затраты — возмещение»; результатов (сотрудников/проиэводительности (времени)); маркетинга персонала (внутренний/внешний); поддержки процессов других сфер деятельности предприятия; поведения (ру- ководство/ориентация на потребителя и т.п.).

Показатели должны дать возможность получить представление о защите труда и здоровья, об управлении выпуском; об управлении компетенциями; о планировании карьерного роста и преемственности; о штатном расписании (затраты), должностных инструкциях; о найме персонала/управление соискателями.

Важными критериями для выбора показателей являются также доступность данных и их качество. Доступность данных предполагает их релевантность на предприятии, релевантность вне предприятия (например заключение субдоговора на выполнение расчета заработной платы), или, к примеру, их недоступность из-за высоких затрат на получение.

Качество данных рассматривается по полноте содержания (демографические, социографические, географические и др.); по уровню подчинения, на котором доступны интересующие данные (номинальный, порядковый или метрический уровень подчинения); по достоверности; по срокам последней проверки релевантных данных внешними контролерами (аудитор, ревизор финансовой деятельности, внутренная проверка и тл.).После анализа данных на доступность и качество определяются решающие затраты — на разработку и применение определенного показателя, с точки зрения затрат/пользы. Затраты на получение показателя принято оценивать по следующим критериям; расходы на сбор релевантных данных интегрированной системы кадровой службы; затраты на объединение различных информационных систем (интерфейсов); затраты на сбор новых данных и др. Возникновение дополнительных затрат может обусловливаться желаемым стилем отчета, степенью его детализации, масштабами распределения информации.

Для выбора показателей на основе данных критериев предлагаются следующие действия;

1) определение потребности в информации на основе постановки проблемы и выводимой из этого определения цели или определение цели предприятия в рамках стандартного отчетного пакета;

2) предварительный выбор возможных, релевантных показателей в смысле определения цели или установления «оптимального» показателя в качестве определения цели для процесса нахождения показателей;

3) оценка показателей посредством определений данных, затрат на получение данных, использование данных;

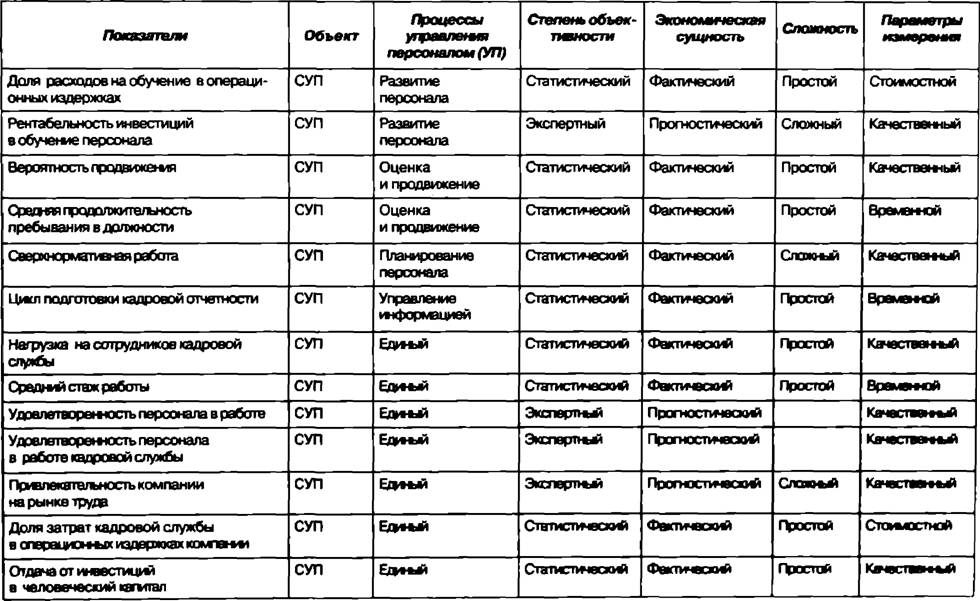

4) выбор релевантного целенаправленного показателя. Примерами наиболее известных и полезных показателей—измерителей в управлении персоналом являются стоимость человеческих ресурсов компании, качественный состав персонала, цикл набора персонала, цикл оформления увольнений, затраты на найм и увольнение одного работника, эффективность программ повышения квалификации, продолжительность программ повышения квалификации, средняя продолжительность пребывания в должности, сверхнормативная работа, удельные затраты кадровой службы на одного работника и др.

Для эффективного использования показатели управления персоналом целесообразно классифицировать их следующим образом: по объекту :

• качественные и количественные показатели персонала;

• показатели профессиональной деятельности персонала;

• показатели деятельности службы управления персоналом (СУП) или функции управления персоналом;

по элементам процесса управления персоналом :

• показатели найма и увольнения персонала;

• показатели компенсации персонала за труд;

• показатели развития персонала;

• показатели оценки и продвижения персонала;

• показатели планирования персонала;

• показатели управления кадровой информацией;

• ит.д.;

по степени объективности:

• экспертные показатели;

• статистические показатели; по экономической сущности:

• фактические («запаздывающие») показатели;

• прогностические («опережающие») показатели;

по степени сложности алгоритмизации и автоматизации :

• сложные показатели;

• простые показатели;

по параметру измерения:

• временные;

• стоимостные;

• качественные/прочие (баллы, %).

Данная классификация представляет возможности методического и целостного подхода к анализу показателей по управлению персоналом. Выделение объекта исследования позволяет сконцентрировать внимание на первопричине наблюдаемых явлений. В связи с тем что функция управления персоналом является комплексным понятием, требующим дальнейшей детализации, ее деятельность предлагается рассматривать в разрезе бизнес-процессов.

Остальные признаки классификации могут носить вспомогательный характер.

Так, степень объективности может способствовать выявлению показателей, предназначенных для сравнительного анализа с конкурентами, т.е. для так называемого бенчмаркинга. Как правило, для этих целей больше подходят статистические измерители, поскольку унифицированный подход к их расчету обеспечивает сопоставимость данных различных компаний.

Экономическая сущность показателей отражает потенциал информационного пространства компании по управлению персоналом для прогнозирования результатов деятельности в будущем.

Традиционно сложилось, что большая часть измерителей, используемых на практике, представляет собой фактические данные о деятельности предприятия. При этом специалисты отмечают факт нехватки прогностической информации, опережающей события сегодняшнего дня и направляющей менеджеров в их решениях относительно будущего.Сложность является индикатором затратности процесса получения информации. Стоимость расчета показателей существенно варьируется в зависимости от трудозатрат, связанных со сбором и обработкой необходимых данных. Простые измерители не требуют разработки и использования специфических математических моделей, организации дополнительных процедур по сбору информации, доработки информационных систем и привлечения экспертов. В результате этого в ходе определения эффективности использования таких показателей зачастую можно пренебречь расходами на их «приобретение».

Параметр измерения задает многовекторную систему координат, позволяющую равномерно распределять показатели по «осям* и комбинировать временные, качественные и стоимостные измерители.

В соответствии с предложенной классификацией систему показателей можно представить в виде таблицы (табл. 16.1).

Система показателей управления персоналом

Предложенный набор показателей, который не является исчерпывающим, подчеркивает необходимость использования сбалансированного набора показателей. В последнее время это понятие стало довольно популярным в управленческой среде. Его появление связано с измерением эффективности в современных компаниях, проводившимся в 1990 г. в Исследовательском центре компании KPMG. По результатам проекта Д. Нортон и Р. Каплан сформулировали новую модель, получившую название Balance Scorecard. C точки зрения управленческой практики, данная методика не являлась новаторством — похожий подход к оценке эффективности деятельности компании давно использовался во Франции и именовался Tableau de bord[433].

Основная идея сбалансированного набора показателей — предоставить руководителю единую интегрированную систему показателей, характеризующую различные аспекты («проекции») экономической деятельности компании (у Нортона и Каплана их четыре: финансы; внутренние процессы; клиенты; обучение и развитие персонала) и соотнесенную с ее стратегическими целями. Сбалансированность должна также проявляться в неоднородности измерителей, в чередовании традиционных финансовых показателей с нефинансовыми, внешних (необходимых для сравнительного анализа) с внутренними (необходимых для принятия управленческих решений), фактических (описывающих сложившуюся на отчетную дату ситуацию) с прогностическими (позволяющими моделировать будущие тенденции развития) и т.д.

Сбалансированность показателей по целям компании позволяет количественно оценить выполнение стратегического плана развития, а неоднородность показателей обеспечивает всесторонность такой оценки. Это необходимое и достаточное условие эффективности информационного пространства любой функциональной области, в том числе и кадровой. Расчет показателей в отрыве от целей компании превращается в самоцель, а управление человеческими ресурсами оказывается изолированным от бизнеса и становится затратной обслуживающей функцией, не имеющей ничего общего с создаваемой в организации добавленной стоимостью.

В модели Нортона и Каплана функция управления персоналом представлена одним бизнес-процессом, который в классификации получил название «развитие персонала». Авторы справедливо признавали возможность дополнения и изменения предложенных «проекций» — вскоре появились вариационные модели, в том числе Л. Мейсела, предложившего расширить обучение и развитие персонала до управления человеческими ресурсами.

При формировании информационного пространства, т.е. при составлении сбалансированного (по целям и видам) набора показателей, необходимо учитывать опыт наблюдения за показателями в компании и наличие общепринятых эталонных измерителей. Опытные знания, как правило, способствуют оптимизации временных и финансовых затрат на разработку набора. Все универсальные показатели требуют инструментальной адаптации к специфике конкретного предприятия. Как правило, некоторые из показателей оказываются неэффективными индикаторами происходящих в компании процессов, поэтому от них приходится впоследствии отказываться. Учет опыта компании помогает сократить риск выбора изначально нерелевантных измерителей.

Использование показателей для эталонного сравнения позволяет менеджерам существенно улучшить аналитические характеристики информационного пространства компании. В дополнение к исследованиям временных рядов данных по своему предприятию появляется возможность сопоставления с конкурентами, лучшими отраслевыми и мировыми практиками.

Естественно было бы предположить, что чем больше показателей отслеживается, тем больше вероятность получения точной картины управления персоналом в компании. Однако традиционный в экономике вопрос эффективности заставляет соотносить выгоды от владения информацией с затратами на ее получение. Кроме экономического ограничения количества показателей, включенных в информационное пространство управления компанией, существует также логическое ограничение: увеличение количества показателей может усложнить анализ информации и выявление причинно-следственных связей. Таким образом, измерители не будут выполнять одну из важнейших функций информационного обеспечения управления персоналом — оценку соответствия кадровой политики общей стратегии компании.

Доступных исследований, описывающих реальные контуры информационного пространства управления персоналом компаний, в настоящее время не так много.

В качестве иллюстрации приведем результаты исследования, которое проводилось крупнейшей аудиторско-консалтинговой компанией Pricewaterhouse Coopers в 2000 г. на базе данных 977 компаний (общая численность персонала 3 млн человек) из 27 стран Европы и ближнего Востока. Кроме измерителей эффективности изучались стратегия, бизнес-процессы, организационные модели и электронные технологии управления персоналом.

В тройку лидеров попали следующие показатели:

• абсентеизм (83% компаний используют этот показатель);

• удовлетворенность персонала (58%);

• текучесть среди новых сотрудников (47%);

• средняя продолжительность заполнения вакансий (32%);

• удельные затраты на персонал (32%).

Как отмечают исследователи, за последние годы во многих компаниях были внедрены сбалансированные системы измерителей управления персоналом, позволяющие оценивать влияние функции управления персоналом на стратегию компании (отдача от инвестиций, удельная выручка на одного работника и т.д.); влияние функции управления персоналом на клиентов (удовлетворение персонала, количество жалоб от сотрудников и т.д.), операционную эффективность управления персоналом (затраты по найму, скорость заполнения вакансий и т.д.).

Последняя категория показателей чаше всего использовалась в этих компаниях при составлении соглашений о предоставлении услуг (service level agreement), что свидетельствует о распространении практики передачи функций управления персоналом сторонним организациям (outsourcing) или выделения их в центры обслуживания внутри компании (sharedservices centres).

Целесообразность применения показателей может быть установлена только в процессе их использования при проведении анализа и оценки персонала, трудовых процессов, эффективности управления персоналом, составляющих в совокупности предмет для контролинга и аудита персонала.

Они являются объектом отдельного рассмотрения, поэтому здесь только отметим, что методика анализа трудовых показателей предполагает последовательную реализацию следующих процедур:

• определение комплекса анализируемых показателей;

• выявление их соподчиненности;

• выявление факторов, определяющих тенденции в изменении

показателей;

• выдвижение гипотез о взаимосвязях;

• выбор конкретных способов изучения взаимосвязей.

16.1.3.

Еще по теме ТРУДОВЫЕ ПОКАЗАТЕЛИ: МЕТОДЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ:

- 18. Баланс трудовых ресурсов. Абсолютные показатели движения рабочей силы

- Основные характеристики современного метода трудового права — метода социального партнерства

- Понятие трудового права Предмет, метод и система трудового права

- 21.4.2. Показатели использования вагонов

- + 28. анализ показателей эффективного использования материальных ресурсов в организации

- + 12. анализ эффективности использования трудовых ресурсов организации

- 21.4.1. Качественные показатели использования локомотивов

- 8.3. Расчет и оценка показателей эффективности использования основных средств

- + 24. анализ показателей эффективного использования основных фондов в организации

- 17.6. Определение показателей использования рабочего времени

- 6. Формирование культуры трудового, производственного и других материальных процессов.