Анализ экономической и институциональной позиции экономического вида деятельности «строительство»

В настоящем разделе представлен сравнительный анализ ключевых экономико-институциональных индикаторов состояния национальных ИСК. Определена проблематика экономического развития комплекса — уровень трансакционных расходов, обусловливающий высокую стоимость инвестиционно-строительных проектов и продукции.

Предложены результаты исследования, позволяющие выделить область концентрации издержек инвестиционно-строительного цикла.В мезоэкономических исследованиях выделяют два первичных вопроса1 : актуальная проблематика комплекса (отрасли) и его влияние на развитие реального сектора экономики. Для ИСК данный тезис видится особенно четко: его состояние определяет развитие всех ключевых аспектов формирования конкурентоспособности национальной экономики. Во-первых, он создает базу развития производительных сил, обеспечивает жилищные возможности миграции и территориальной консолидации эффективных трудовых ресурсов. Во-вторых, уровень развития региональных ИСК определяет качественные и экономические параметры развития территорий, их транспортной и инженерной инфраструктуры. И в-третьих, стоимость строительного продукта определяет эффективность инвестиционных процессов в промышленности[158] [159]. В структуре инвестиционного капитала промышленности до 70 % затрат[160] размещаются в капитальном строительстве, оборудовании и инженерном оснащении участков и объектов недвижимости. Именно поэтому развитие региональных ИСК следует рассматривать в качественном и стоимостном аспектах. Качественный аспект носит технологический характер, выражается текущим уровнем производительности, инновационности, технико-технологической оснащенности комплекса, является предметом исследования в инженерных и техникоэкономических дисциплинах. А экономический аспект, предмет настоящего исследования, интегративно определяется стоимостной оценкой строительного продукта.

Именно стоимость продукта определяет эффективность как предпринимательства участников инвестиционностроительного цикла, так и всех связанных инвестиционными и социально-инфраструктурными отношениями сфер деятельности.Именно поэтому первичная задача настоящего исследования (как и любого анализа мезоуровня) — нахождение спектра актуальных проблем, определяемых как объект изучения. Анализ состояния экономической и институциональной позиции экономического вида деятельности «Строительство» (F4S) теоретически корректно проводить в сравнении с другими странами. Мы полагаем, что включение в блок сравнения стран бывшего СССР и Объединенной Европы является объективным с точки зрения специфики территориальных особенностей и эволюционно-экономических процессов развития ИСК. Современные научные школы экономики строительства также используют в исследованиях данный базис для сопоставительного или критериального анализа1. Интернациональный мониторинг инвестиционностроительной деятельности в настоящее время ведется рядом международных исследовательских организаций: Мировым Банком (WB), Международным экономическим форумом (WEF), Агентством объединенных экономических исследований (OECD) и др. Но наиболее интересное отражение экономических и институциональных аспектов развития строительных отраслей предлагается специализирующимся в сфере недвижимости исследовательским объединением Global Property Guide[161] [162] в рамках ежегодного отчета «Residential property markets and investment»[163]. Поэтому обсуждение состояния и проблематики отечественной отрасли «Строительство» (F4S) предлагается в рамках индикаторов отчета с сопоставлением показателей экономическо-институционального развития выбранной группы стран. Сравнительные индикаторы развития отрасли «Строительство» в 2012 г., интерпретированные по данным Global Property Guide, скомпилированы в табл. 2.7.

Таблица 2.7

сравнительные индикаторы развития национальных иск в 2012 г.

(по данным Global Property Guide, "Residential property markets and

investment")

| Страны | PM2 | COMP | LOW | EFREE | TRANS |

| Австрия | 5,109 | 5,14 | 90 | 71,88 | 11,82 % |

| Бельгия | 2,753 | 3,83 | 20 | 57,51 | 17,88 % |

| Болгария | 1,305 | 4,16 | 30 | 64,91 | 24,88 % |

| Дания | 3,782 | 5,4 | 90 | 78,64 | 2,05 % |

| Эстония | 2,153 | 4,62 | 80 | 75,2 | 3,81 % |

| Финляндия | 6,184 | 5,47 | 90 | 74,04 | 10,15 % |

| Франция | 13,380 | 5,14 | 80 | 64,59 | 16,30 % |

| Германия | 3,094 | 5,41 | 90 | 71,79 | 11,46 % |

| Венгрия | 1,645 | 4,36 | 65 | 66,58 | 10,58 % |

| Италия | 7,213 | 4,43 | 50 | 60,33 | 17,00 % |

| Латвия | 2,657 | 4,24 | 50 | 65,83 | 5,16 % |

| Литва | 2,189 | 4,41 | 60 | 71,26 | 2,35 % |

| Люксембург | 5,647 | 5,03 | 90 | 76,23 | 15,65 % |

| Нидерланды | 4,271 | 5,41 | 90 | 74,68 | 11,03 % |

| Польша | 3,326 | 4,46 | 60 | 64,1 | 6,61 % |

| Португалия | 2,213 | 4,4 | 70 | 64,01 | 13,65 % |

| Румыния | 2,043 | 4,08 | 40 | 64,71 | 7,58 % |

| Россия | 10,302 | 4,21 | 25 | 50,47 | 25,00 % |

| Сербия | 2,135 | 3,88 | 40 | 57,96 | 8,15 % |

| Словения | 2,786 | 4,3 | 60 | 64,56 | 6,92 % |

| Испания | 4,022 | 4,54 | 70 | 70,15 | 12,16 % |

| Швеция | 6,991 | 5,61 | 90 | 71,87 | 6,54 % |

| Швейцария | 11,397 | 5,74 | 90 | 81,95 | 5,74 % |

| Турция | 3,384 | 4,28 | 50 | 64,21 | 9,93 % |

| Великобритания | 15,187 | 5,39 | 85 | 74,53 | 5,03 % |

| Украина | 2,807 | 4 | 30 | 45,76 | 12,50 % |

Примечание: PM2 — удельная стоимость строительства €/м2; COMP — комплексный рейтинг конкурентоспособности ИСК (7 — максимальный); LOW — индикатор реализованности нормативнозаконодательной базы ИСК (100 — высший балл); EFREE — индикатор предпринимательской свободы субъектов ИСК (100 — максимум); TRANS — уровень трансакционных расходов, %.

Сопоставительный анализ показывает, что удельная стоимость национального строительного продукта в России (10,302 €/м[164] [165]) непропорционально высока — входит в пятерку наиболее развитых стран Европы (Великобритания, Франция, Швейцария). Но если в европейских странах высокая стоимость обусловлена «... пассивирующим фактором — территориальными ограничениями развития крупных городов Европы и активирующим фактором — востребованным высоким уровнем передовых технологий в строительных решениях»1, то природа диспропорциональной себестоимости отечественного строительного продукта в ИСК определяется институциональными факторами. Диспропорцию выражают четыре индекса (табл. 2.7), имеющие связанную функциональную логику2. Во-первых, национальный ИСК имеет один из самых низких рейтингов (индекс COMP — 4,21 из 7) уровня конкурентоспособности, который интерпретируется через уровни ликвидности капитала, длительности инвестиционно-строительных контрактов (проектов) и инвестиционной привлекательности. Слабость конкурентной позиции обусловлена высоким по стоимости продуктом со сравнительно длинным строительным циклом (на 22 % выше среднеевропейского), что, естественно, негативно влияет на ликвидность и эффективность инвестиций. Кроме того, национальная отрасль «Строительство» (F4S) имеет две взаимно депрессирующие тенденции: низкий уровень сформированности нормативно-законодательной базы (индикатор LOW — 25 из 100) и недостаточный уровень предпринимательской свободы участников рынка (индикатор EFREE — 50,47 из 100). В этом контексте показательна позиция бельгийского ИСК[166]: обладая еще более низким уровнем регламентированности нормативной базы (20) и не планируя ее расширение, национальная система регулирования предложила относительно высокий уровень предпринимательской свободы участников (см. индекс EFREE, табл. 2.7). Конечно, можно возразить, апеллируя к относительно высокому уровню трансакционных издержек в Бельгии (TRANS — 17,88 %), но надо понимать, что это «...в большей степени издержки предпринимательских коммуникаций на настоящем этапе, отражающие заложенный принцип развития, при сохранении низкой цены на строительную продукцию (2,753 €/м[167] [168])»'.

Как минимум, такая система имеет явный потенциал и предпосылки эволюции и институциональной самоорганизации участников инвестиционностроительного цикла. А вот складывающая институциональная тенденция в Российской Федерации, с одной стороны, обусловлена избыточной регламентированностью коммуникаций (в том числе уровнями контроля и согласования инвестиционно-строительных решений), а с другой — не компенсируется адекватным уровнем развития нормативной базы. В конечном итоге, российский строительный продукт в силу сложившихся институциональных противоречий в региональных ИСК как экономической системе, имеет самый высокий уровень трансакционных издержек в Европе — 25 %, и именно в этом мы видим ключевую проблему развития национальных региональных ИСК.Высокая стоимость отечественного строительного продукта (10,302 €/м2) определяется экономическим фактором — диспропорциональным уровнем трансакционных расходов (25 %). Для понимания значимости данной величины предлагается ее расчет для регионального ИСК Санкт-Петербурга в период 2009-2011 гг. (табл. 2.8). Порядка 85 млрд руб. ежегодно затрачивается организациями регионального ИСК на исследования, контрактинг, согласования и юридическое оформление. Эта величина более чем в два раза превышает объем привлеченных обозначенными субъектами федерации в 2011 г. прямых иностранных инвестиций в Санкт- Петербург2 (35,961 млрд руб.).

Таблица 2.8

Показатели экономики строительства и инвестиций Санкт-Петербурга

в 2009-2011 гг.1

| Показатели | Годы | ||

| 2009 | 2010 | 2011 | |

| Объем работ, выполненных по виду деятельности «Строительство», | 340,6 | 343,1 | 339,9 |

| млрд руб: | |||

| в % к предыдущему году | 86,1 | 100 | 94,9 |

| Инвестиции в основной капитал, млрд руб: | 334,1 | 401,5 | 293,6 |

| в % к предыдущему году | 83,3 | 113,9 | 71 |

| Объем трансакционных издержек в строительстве, млрд руб. | 85,15 | 85,77 | 84,97 |

Инвестиционно-строительная деятельность генерирует значительный объем внепроизводственных издержек, которые, в конечном счете, существенно влияют на цену реализуемой строительной продукции и (или) эффективность инвестиций.

Высокая стоимость строительной продукции является сдерживающим фактором развития производственных сил и отношений в национальной экономике.Во-первых, высокие трансакционные расходы препятствуют формированию системы эффективного территориального распределения трудовых ресурсов, редуцируют возможности миграции, консолидации в зонах потенциального промышленного прорыва. Если обратиться к данным о балансе отношения средней заработной платы и стоимости аренды однокомнатной квартиры по ряду промышленных регионов Российской Федерации в 2011 г, представленным в табл. 2.9, можно сделать объективный вывод — при величине аренды 50-80 %[169] [170] в фонде оплаты труда миграционные процессы и эффективное территориальное распределение трудовых ресурсов невозможны[171].

Таблица 2.9

Баланс отношения средней заработной платы и величины аренды однокомнатной квартиры по ряду промышленных регионов российской

Федерации в 2011 г.1

| Регион | Средняя цена аренды однокомнатной квартиры, тыс. руб./мес. | Средняя зарплата, тыс. руб./мес. | Процент зарплаты на аренду |

| Новосибирск | 16,0 | 19,2 | 83,1 |

| Ростов-на-Дону | 12,8 | 15,5 | 83,0 |

| Нижний Новгород | 12,1 | 17,3 | 69,7 |

| Ярославль | 11,7 | 17,1 | 68,9 |

| Самара | 12,1 | 17,6 | 68,7 |

| Тула | 10,5 | 16,5 | 63,6 |

| Белгород | 10,5 | 16,8 | 62,4 |

| Калининград | 12,1 | 19,4 | 62,2 |

| Казань | 10,7 | 18,2 | 57,3 |

| Чита | 11,0 | 19,6 | 56,2 |

| Курск | 8,20 | 15,0 | 54,4 |

| Красноярск | 12,0 | 24,3 | 54,4 |

| Томск | 11,8 | 22,9 | 51,4 |

Действительно, «.. .обеспеченность страны жилплощадью составляет 40 % от уровня развитых стран»[172] [173], а складывающиеся в регионах цены не только велики, но и растут значительно быстрее годовых темпов инфляции, индекса роста заработной платы. Так, в Москве только в I квартале 2012 г. обнаруживается рост стоимости жилой площади на 2,3 % (экспонируемая средняя цена 146,9 тыс. руб. за м2), а в Санкт-Петербурге прирост составил 1,3 % (при цене в 77,3 тыс. руб. за м2). Для сравнения: в том же периоде изменение фонда реальной заработной платы в Санкт-Петербурге составило -0,6 %[174]. Акцентируясь на выявленном факторе, вполне можно утверждать, что снижение уровня трансакционных расходов может значимо повлиять на конъюнктуру жилищного фонда, способствовать развитию трудовой миграции, формированию эффективного рынка рабочей силы в регионах с потенциалом промышленного развития.

Во-вторых объективно и понимание трансакционных расходов инвестиционно-строительного цикла как препятствия в росте инвестиционной привлекательности промышленности, транспортной и инженерной инфраструктуры. Сдерживающим фактором реализации заявленного правительством курса на модернизацию объективно является высокая стоимость строительства и, как следствие, сравнительно длительная окупаемость инвестиционных вложений. Предложенный автором в табл. 2.10 вертикальный и горизонтальный анализ инвестиционных объемов в капитальное строительство по отраслям и видам экономической деятельности демонстрирует скорее «.. .наличие программ реконструкции устаревающих промышленных объектов, чем тенденцию к расширенному воспроизводству»[175]: 70 % стоимости строительно-монтажных работ в инвестиционных бюджетах промышленности Российской Федерации[176] [177] могут быть противопоставлены 20-30 % восточноевропейских стран[178] и 10-22 % стран азиатско-тихоокеанского региона. Очевидно, что в условиях мировой интеграции портфельные инвесторы рассматривают в первую очередь глобальные территориальные альтернативы, и с этой позиции инвестиционные условия регионов Российской Федерации не выглядят конкурентоспособными (табл. 2.10, индекс COMP — 4,21).

В этом контексте многие российские аналитики и ученые выделя- ют[179] фактор трансакционных расходов инвестиционно-строительного цикла как одно из главных препятствий инвестиционного развития

122

Таблица 2.10

Вертикальный и горизонтальный анализ объемов инвестиций (млн руб.) в капитальное строительство

в Российской Федерации в 2006-2010 г.1

| Виды деятельности по ОКВЭД (выборочно) | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. | 2010 г., % |

| Всего по Российской Федерации | 4 730 023 | 6 716 222 | 8781 616 | 7 976 013 | 9151 411 | 100,00 |

| Изменения к предыдущему периоду | 42% | 31 % | -9% | 15% | ||

| Раздел С: Добыча полезных ископаемых | 690 736 | 929 751 | 1 173 676 | 1 111 777 | 1 384 670 | 15,13 |

| Изменения к предыдущему периоду | 35% | 26% | -5% | 25% | ||

| Раздел D: Обрабатывающие производства | 736 962 | 986 416 | 1 317 794 | 1 135 689 | 1 297 514 | 14,18 |

| Изменения к предыдущему периоду | 34% | 34% | -14% | 14% | ||

| Подраздел DA: Производство пищевых продуктов | Ί 28 008 | 169 937 | 194 037 | 157 085 | 170 408 | 1,86 |

| Подраздел DB: Текстильное и швейное производство | 4536 | 7318 | 9310 | 7921 | 10551 | 0,12 |

| Подраздел DD: Обработка древесины | 20 868 | 28 335 | 48 132 | 28 490 | 21 446 | 0,23 |

| Подраздел DE: Целлюлозно-бумажное производство | 31 960 | 40 277 | 50 669 | 33 941 | 40 039 | 0,44 |

| Подраздел DG: Химическое производство | 78 378 | 107 163 | 135567 | 105927 | 112 902 | 1,23 |

| Подраздел DJ: Металлургическое производство | 174398 | 205 552 | 290072 | 241 771 | 247 727 | 2,71 |

| Подраздел DL: Производство электрооборудования | 22 851 | 32 554 | 40 811 | 33 447 | 37 058 | 0,40 |

| Подраздел DM: Производство транспортных средств | 45 003 | 68 076 | 97 801 | 92 178 | 103 552 | 1,13 |

| Раздел Е: Производство электроэнергии, газа и воды | 298150 | 465 717 | 617 042 | 684 082 | 903 490 | 9,87 |

| Раздел 1: Транспорт и связь | 1 116 695 | 1 488 530 | 2 023 638 | 2 118 340 | 2 440 799 | 26,67 |

| Раздел L: Государственное управление и ОПК | 81 792 | 111 759 | 144 570 | 138 220 | 141 042 | 1,54 |

| Раздел М: Образование | 100 573 | 144 623 | 170 577 | 140628 | 173 421 | 1,90 |

| Раздел N: Здравоохранение | 127 443 | 169 924 | 206 875 | 180 720 | 210 940 | 2,30 |

Глава 2. Региональный ИСК как экономическая система

промышленности: «... суммарные трансакционные издержки способны доходить до 200 % к себестоимости производства (объектов строительства)» (Комитет по инвестициям и стратегическим проектам Санкт-Петербурга)1.

Итак, высокие трансакционные расходы инвестиционностроительного цикла являются объективным препятствием экономическому росту предпринимательства в инвестиционно-строительной сфере, эффективности инвестиционных процессов промышленности, развитию социальной сферы, структуры и территориального распределения трудовых ресурсов[180] [181]. Именно поэтому практическая важность данной проблемы предопределила постановку актуального научного вопроса о сущности, содержании и методах снижения трансакционных расходов региональных ИСК.

Методологическим базисом современных исследований трансакционных расходов являются публикации Р. Коуза, Й. Барцель, Д. Бромли, X. Демсеца, Д. Норта, К. Эрроу, М. Дженсена, Р. Джоскоу, У Меклинга, К. Менара, О. Уильямсона, Т. Эггертссона. В рамках сложившегося базиса можно формализовать их определение трансакционных расходов — «издержки, сопровождающие взаимоотношения экономических агентов»[182] и сложившуюся классификацию (табл. 2.11), выделяющую четыре группы:

• исследования (поиск информации);

• контрактинг;

• обеспечение технологических процессов;

• защита прав собственности.

Осознание проблемы трансакционных отношений в региональных ИСК Российской Федерации вызвало научное осмысление видных ученых и исследователей: А. Н. Асаула, Н. А. Асаула, А. И. Вахмистрова,

А. О. Авдашевой, А. Р Аузана, С. П. Барсуковой, А. П. Блохина, А. Р. Ляско, С. Н. Иванов, Р. В. Капелюшникова, В. У Кокорева, П. А. Крючковой, А. А. Нестеренко, А. В. Обыденова, А. К. Олейника, Р. Е. Радаева. Конечно, взгляды исследователей на проблему и пути ее решения совсем не однозначны, что вызывает оживленную научную дискуссию. Ключевым вопросом дискуссии определяются концепции, подходы и инструменты редуцирования уровня трансакционных расходов региональных ИСК. Автор присоединяется к данному обсуждению в разделе 1.2. Но, тем не менее, в базисе обсуждения сохраняется ряд однозначно принимаемых всеми авторами теоретических положений, сформулированных представителями различных научных школ, компиляция и изложение которых объективны и уместны в настоящем контексте.

Во-первых, авторы опираются на консолидированную точку зрения о природе трансакционных издержек инвестиционно-строительного цикла. Они возникают по причине информационной и коммуникационной неопределенности деятельности участников инвестиционного, строительного и эксплуатационного процессов. Поиск информации и контрагентов отношений, планирование и формирование строительного и эксплуатационного циклов, оформление юридической документации, согласований и получение разрешительной документации фактически не создают добавленной стоимости строительному продукту, являются внепроизводственными издержками организации. И чем выше уровень неопределенности в этих процессах, тем больше ресурсные затраты участников регионального ИСК на ее компенсацию. Фактически можно выделить два типа издержек в соответствии с их природой: предпринимательские, возникающие как ответ на низкий уровень организованности инвестиционно-строительного рынка, отсутствие сложившейся практики взаимодействия контрагентов; регламентные, возникающие в процессе реализации субъектами законодательных норм и правил оформления контрактов, прав собственности и разрешительной документации.

Во-вторых, определенность природы трансакционных издержек в региональном ИСК позволила выделить конкретные расходы хозяйственной деятельности субъектов регионального ИСК, относимые на классифицируемые по Р. Коузу группы. Наиболее проработанным видится решение профессора Н. А. Асаула1, исследовавшего в данном контексте институциональную структуру региональных ИСК. Предложенное решение позволяет выделить конкретные операции и процессы участников региональных ИСК (табл. 2.11), формирующие исследовательские, контрактные, технологические и юридические издержки. Решение можно рассматривать как сформированное представление о структуре трансакционных расходов инвестиционностроительного цикла.

Третьим блоком, принимаемым автором в качестве теоретического базиса исследования, следует определить результаты исследований (2006-2009 гг.), проведенных в научной школе «Методические проблемы эффективности региональных ИСК как самоорганизующейся и самоуправляемой системы» под руководством профессора А. Н. Асаула при СПбГАСУ[183] [184] о количественных отношениях в структуре трансакционных расходов в инвестиционно-строительной деятельности. Детерминированные отношения групп (поле SH, табл. 2.11) позволили выделить специфику распределения трансакционных расходов, которая определена как концентрация (47 %) издержек в процессах исследования и поиска информации участниками инвестиционностроительного цикла, вторичность (29 %) расходов на контрактинг и низкий уровень влияния технологических (8 %) и юридических (16 %) факторов.

В соответствии с выявленными структурными отношениями трансакционная специфика инвестиционно-строительной деятельности вполне объективна — низкий уровень развития институциональной структуры, компетенций и специализаций участников, ведущий к избыточным накладным расходам на приобретение информации и первичные коммуникации. Итак, три описанных теоретических аспекта, понимаемых как сформированный базис исследования трансакционных расходов в инвестиционно-строительной деятельности, могут быть представлены в виде сводной табл. 2.11.

структура трансакционных издержек иск

Таблица 2.11

| Выделяемые группы по Р. Коузу1 | Классификация издержек в группе | НША, % | Виды трансакционных издержек ИСК, относимых на академические группы по Коузу[185] [186] [187] | |

| R | Исследования (поиск информации) | Расходы на приобретение, поиск, обработку и анализ рыночной информации, обеспечивающей процесс принятия маркетинговых решений на рынках ИСК физических и юридических лиц | 47 | Сбор информации о текущем состоянии ИСК |

| C | Контрак- тинг | Издержки договорной деятельности физических и юридических лиц: переговоры, процесс согласования и подписания договоров, контроль их исполнения, закрытие договоров, урегулирование конфликтов договорного процесса | 29 | Планирование взаимодействия между субъектами. Переговоры, обсуждение интересов, планов взаимодействия. Решения о формах, характере, сроках взаимодействия. Закрепление договоренностей с применением процедур по оформлению договоров, заключению сделок. Контроль за исполнением обязательств субъектов в процессе взаимодействия |

| T | Обеспечение технологических процессов | Внепроизводственные расходы на обеспечение технологического процесса и условий его реализации | 8 | Взаимодействие участников в процессе совместного использования материальных и нематериальных ресурсов |

| J | Защита прав собственности | Издержки физических и юридических лиц, возникающие при исполнении законодательных и правовых актов, направленных на регистрацию прав собственности, ее защиту, выплату сборов и пошлин, лицензирование | 16 | Спецификация и защита прав собственности. Юридическое оформление участков и объектов строительства (реконструкции) |

Примечание. НША — доля издержек в ИСК; приводится по результатам исследования научной школы «Методические проблемы эффективности региональных инвестиционно-строительных комплексов как самоорганизующейся и самоуправляемой системы»3.

В развитие представлений о точке концентрации трансакционных расходов (см. табл. 2.11) мы считаем необходимым уточнить количественные отношения не только в рамках академических групп по Р. Коузу, но и применительно к этапам инвестиционностроительного цикла. Решение данной задачи позволит локализовать этап и участников процесса, генерирующих основную массу трансакционных отношений. В этом контексте нами сформирован исследовательский эксперимент: по документам управленческого учета ЗАО «Мегастиль» (2009-2011 г.[188]) проведен анализ структуры стоимости инвестиционных контрактов. В стоимости контрактов выделены расходы, относимые к группам, детерминированным в табл. 2.11. Полученные количественные значения нормированы (процентными отношениями) и привязаны к академическим[189] [190] этапам инвестиционно-строительного цикла. Результат эксперимента представлен в табл. 2.12, позволяющей оценить распределение трансакционных расходов ИСК по этапам в рамках базовой пропорции, предложенной в работах научной школы «Методические проблемы эффективности региональных инвестиционно-строительных комплексов как самоорганизующейся и самоуправляемой системы» (см. табл. 2.11).

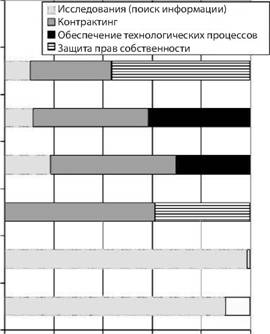

Анализ полученной структуры трансакционных издержек (см. табл. 2.12) наиболее показателен в графической интерпретации через диаграмму распределения (рис. 2.6). Концентрация изучаемых расходов объективно обнаруживается на этапе разработки бизнеспланов — 35,7 % от общей трансакционной стоимости цикла. Наибольшая рыночная неопределенность характерна для прединвестиционных этапов проектов, на которых происходит выбор инвестиционных намерений, формируются соответствующие коммуникации, оцениваются риски и исследуется маркетинговая среда территорий и объектов.

Таблица 2.12

структура трансакционных издержек в рамках этапов инвестиционностроительного цикла1

| Этапы инвестиционно-строительного цикла | Группы трансакционных издержек (обозначения см. табл. 2.15) | |||

| R, % | C, % | T, % | J, % | |

| Этап А. Оценка и выбор инвестиционных намерений | 6,2 | 0,7 | 0,0 | 0,0 |

| Этап B. Разработка бизнес-плана | 35,7 | 0,5 | 0,0 | 0,0 |

| Этап С. Юридическое оформление | 0,0 | 11,5 | 0,0 | 7,3 |

| Этап D. Предпроектная подготовка, проектирование | 2,3 | 6,3 | 3,7 | 0,0 |

| Этап E. Строительство (реконструкция), сдача объекта | 1,2 | 4,9 | 4,3 | 0,0 |

| Этап F. Реализация результатов проекта, оформление прав | 1,6 | 5,1 | — | 8,7 |

| Этап G. Эксплуатация объекта | 0,0 | 0,0 | 0,0 | 0,0 |

| Всего | 47,0 | 29,0 | 8,0 | 16,0 |

Этап G. Эксплуатация объекта

Этап F. Реализация результатов проекта, оформление прав

0 % 20 % 40 % 60 % 80 % 100 %

Этап Е. Строительство (реконструкция), сдача объекта Этап D. Предпроектная подготовка, проектирование Этап С. Юридическое оформление Этап В. Разработка бизнес-плана Этап А. Оценка и выбор инвестиционных намерений

рис. 2.6. Анализ структуры трансакционных издержек инвестиционностроительного цикла (по данным табл. 2.12) 1

Логически можно предопределить и связь величины трансакционных расходов последующих этапов (C, D, E, F, G) цикла с глубиной проработки на этапах А и В. Уровень определенности и риски, с которыми инициируется инвестиционно-строительный цикл во многом зависят от готовности организации нести трансакционные расходы именно в прединвестиционной фазе. С другой стороны, возникает понимание, что макро- и мезоуровневое управление трансакционными расходами ИСК должно быть сфокусировано на формировании условий информационной и коммуникационной обеспеченности процесса инвестиционного планирования. Таким образом, нами локализованы процессы ИСК, на которые необходимо направить исследовательский фокус формирования концепций, инструментов и методов снижения трансакционных расходов.

Итак, нами выявлен актуальный практический вопрос повышения конкурентоспособности отечественной инвестиционно-строительной сферы и ключевая научная проблема — формирование подходов к управлению уровнем трансакционных расходов. Скомпилированные теоретические представления о сущности, природе и структуре (количественных отношениях) трансакционных издержек, развитые нами в части привязки к этапам инвестиционно-строительного цикла, являются научным базисом обсуждения концептуальных подходов к их снижению (см. раздел 1.2).

В контексте осмысления научно-исследовательской проблематики можно сформулировать следующие выводы и положения:

1) сопоставительный анализ показал, что удельная стоимость продукта инвестиционно-строительной деятельности непропорционально высока в силу дисгармонии факторов институционального развития вида экономической деятельности «Строительство»;

2) отечественный строительный продукт, в силу сложившихся институциональных противоречий в инвестиционно-строительной сфере как экономической системе, имеет самый высокий уровень трансакционных издержек в Европе — 25 %, и именно в этом состоит ключевая проблема развития отечественных региональных ИСК;

3) скомпилированы и формализованы современные теоретические представления о сущности, природе и структуре (количественных отношениях) трансакционных издержек региональных ИСК, определенные как теоретический базис настоящего исследования;

4) концентрация трансакционных расходов приходится на прединвестиционный этап (35,7 % — процесс бизнес-планирования), на котором происходит выбор инвестиционных намерений, формируются соответствующие коммуникации, оцениваются риски и исследуется маркетинговая среда территорий и объектов.

2.3.

Еще по теме Анализ экономической и институциональной позиции экономического вида деятельности «строительство»:

- 28. Новая институциональная экономическая теория - направление экономической науки конца XX - начала XXI в.

- особенности изучения иск как экономической системы с методологических позиций системного анализа

- Экономический анализ деятельности Л ПО

- 3.2. Анализ соотношения рационального и национального в экономической культуре при формировании экономического мышления

- 5.2 Финансово-экономический анализ предприятия - как метод диагностики кризисных явлений в деятельности предприятия5.2.1 Правила проведения финансового анализа арбитражными управляющими

- Политико-экономическая и оперативная обстановка в стране. Организация деятельности ЭКУ ВЧК — ОГПУ по защите экономической безопасности государства

- Организационная и институциональная обусловленностьвзаимодействия государства и рынка в региональном экономическом развитии

- Схема эмпирических показателей для изучения экономической культуры учащейся молодежи как реального и потенциального субъекта экономической деятельности

- 36. Экономические системы — это совокупность взаимосвязанных экономических элементов, образующих определенную целостность, экономическую структуру общества;

- 35. Теория экономических циклов наряду с теорией экономического роста относится к теориям экономической динамики, которая объясняет движение народного хозяйства.

- «Экономическая дисфункция» или «институциональная ловушка»: есть ли теоретическое решение?

- 4.2. Основные технико-экономические результаты строительства (реконструкции) малых ГЭС

- § 5. Тип социально-экономических отношений, общественно-экономический уклад, способ производства, базис и надстройка, общественно-экономическая формация и параформация

- III.2. Моделирование экономической преступности в новых экономических условиях (тенденции генезиса экономической преступности в финансово-кредитной системе)