ФІНАНСОВИЙ КОНТРОЛЬ: ПРОБЛЕМИ ВИЗНАЧЕННЯ В ЕКОНОМІЧНІЙ ЛІТЕРАТУРІ1"

В сучасних умовах переходу до ринку значно зросла роль і значення фінансового контролю. Це пояснюється корінною перебудовою фінансового механізму в країні, реструктуризацією органів державного фінансового контролю, необхідністю дотримання режиму економії та пошуком шляхів залучення додаткових фінансових ресурсів.

Однак на шляху становлення та розвитку фінансового контролю виникає багато проблем. Серед них: відсутність чіткої і повної нормативно-правової бази, неналежний рівень розвитку методологічної бази, відсутність чіткого розмежування сфер діяльності, нераціональний поділ обов’язків між суб’єктами контролю. Цей перелік можна продовжити багатьма іншими проблемами, але, наш погляд, починати реформування системи фінансового контролю слід не з цього. Однією з головних причин, що гальмують не тільки реформування діючої правової бази контролю, але і створення ефективної практичної системи дій, є відсутність наукової теорії фінансового контролю, що враховує закономірності розвитку України.

Відомо, що фінансам властива потенційна можливість контролювати фінансово-господарську діяльність підприємств. Завдання фінансових служб підприємств полягає в якнайповнішому використанні цих властивостей фінансів для організації дійового фінансового контролю. Контроль за формуванням і використанням фінансових ресурсів випливає з притаманної фінансам здатності об’єктивно відображати кількісні і вартісні пропорції виробництва і реалізації продукції, робіт, послуг [1, с. 7-8].

Контроль органічно пов’язаний з правом, так як норми права і контролю виступають засобами регулювання виявлених відхилень. «Для того, щоб контролювати, - писав В.І. Ленін, - треба мати владу» [2, с.339-453].

З допомогою фінансового контролю здійснюється втручання держави у внутрішньогосподарську діяльність юридичних і фізичних осіб. Зміст фінансового контролю визначається фінансовою діяльністю держави, складовою частиною якої він є.

Аналізуючи визначення фінансового контролю, наведені в економічній літературі, можна зробити висновок, що єдиного тлумачення фінансового контролю не існує. Перша група вчених (Балабанов І.Т., Дробозіна Л.П., Борисов А.Б.) [3; 4; 5] визначають фінансовий контроль як контроль за фінансовою діяльністю, перевірку організації фінансової роботи на підприємстві. Причому Балабанов І.Т. наголошує на тому, що фінансовий

т Вісник ЖІТІ. - 2001. - №14. - с.80-91

контроль є оберненою стороною фінансового планування і є його складовою частиною [3]. Друга група стверджує, що фінансовий контроль є формою реалізації контрольної функції фінансів і, відповідно, є контролем за виробництвом, розподілом і використанням суспільного продукту і національного доходу (Лапуста М.Г., Білобжецький І.А., Александров А.М., Вознесенський Е.А., Кириленко О.П.) [6; 10; 13; 21

Третя група вчених наголошує на тому, що фінансовий контроль - це підсистема, елемент, складова частина загального економічного контролю (Вайнштейн Е.Г., Кириленко О.П.) [19; 21].

До цієї групи вважаємо за доцільне включити і таких авторів як ШохінС.О., Вороніна Л.І., Білобжецький І.А. [10; 22], які стверджують, що фінансовий контроль - це система нагляду за фінансово-господарською діяльністю. Авторський колектив посібника “Социалистический контроль: методы и проблемы” вважають фінансовий контроль підсистемою соціалістичного контролю [14]. На наш погляд, краще визначити останній підсистемою економічного контролю, а поділ контролю на соціалістичний і капіталістичний був, як правило, зумовлений ідеологічними помилками. І, нарешті, до четвертої групи ми відносимо вчених, які вважають фінансовий контроль контролем за дотриманням законів і нормативних актів при здійсненні фінансової діяльності юридичними та фізичними особами (Борисов А.Б., Стефаник І.Б., Бурцев В.В., Тимченко М.П., Айолло М.Е. [4; 8; 9; 15]) Виділення чотирьох вищезазначених груп вчених, погляди яких відрізняються між собою, приводить нас до дуже цікавого висновку.

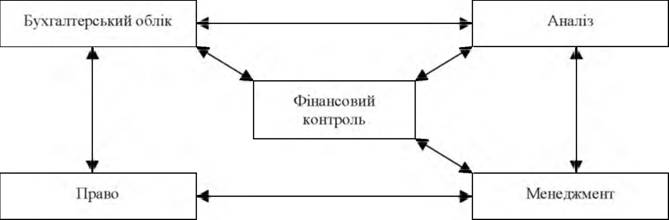

Як правило, до першої і другої окреслених груп належать вчені-фінансисти і вчені-обліковці. До третьої групи вчені-управлінці, спеціалісти з менеджменту. До четвертої - відповідно фахівці з права. Таким чином, фінансовий контроль знаходиться в полі зору як бухгалтерів і фінансистів, так і управлінців і правовиків. Крім того, вивчають сутність фінансового контролю і аналітики, і аудитори, і ревізори. Тобто, фінансовий контроль у системі наук відіграє досить важливе значення. Одночасно з цим він інтегрується з іншими науками. Білуха М.Т. писав про економічний контроль: “економічний контроль, використовуючи наукову теорію, виконує суспільну роль у забезпеченні практичними рекомендаціями виробництво життєво необхідних благ для задоволення потреб людей. Виявляючи диспропорції і негативні явища у суспільстві, контроль дає змогу усунути їх і запобігає повторенням, а також сприяє раціональній організації виробничих відносин і оптимальному використанню продуктивних сил” [7, с. 3-4].Вважаємо, що все вищесказане відноситься і до фінансового контролю як підсистеми економічного контролю. Інтеграція фінансового контролю з іншими науками представлена на рис. 1.

Рис. 1. Інтеграція фінансового контролю з окремими науками

Виходячи з цієї схеми, зрозуміло, що фінансовий контроль - це система, яка має свої елементи (рис. 2).

Рис. 2. Елементи фінансового контролю

Основні параметри елементів системи фінансового контролю наступні:

1) законність; 2) доцільність; 3) ефективність; 4) оптимальність оргструктури. Зазначені параметри виступають своєрідними агрегатами численних, але менш важливих вимог (такі параметри, як раціональність, обґрунтованість, повнота, своєчасність, так чи інакше, включені у вищенаведені).

В остаточному підсумку, перевірка дотримання законів і інших нормативно- правових актів фінансово-господарського характеру, тобто законності, дозволяє підтримувати стійкість бюджетних процесів і стабільність державного фінансового пристрою, вчасно розкривати відхилення від заданих законотворчими органами правил і процедур, а також вносити до них необхідні коригування.

Доцільність - категорія, що охоплює не тільки характеристику цільової витрати державних коштів і використання за рахунок цих засобів майна, але і відповідність діяльності наміченим цілям, пріоритетам.

З погляду ефективності перевіряється не тільки ощадливе і оптимальне управління і використання державних фінансових коштів та іншої власності, запобігання безгосподарності, але і можливість виконання державних програм, проведення різного роду державних (або за участю держави) заходів з найменшими витратами і найбільшим ефектом.

Оптимальністю організаційної структури управління державними фінансами і іншою власністю оцінюється і структура апарату, і чисельність, і розподіл обов’язків між відповідальними працівниками державних органів та їх взаємодія, аналізуються процедури, стиль і методи роботи органів виконавчої влади, аналізується їх здатність приймати адекватні рішення фінансового характеру, комунікації, структура інформаційних потоків і т.д.

Ця характеристика державного фінансового контролю тісно пов’язана з адміністративним контролем (контролем виконання). Слід зазначити, що оптимальність організаційної структури безпосередньо впливає як на доцільність, так і на ефективність фінансового управління, але, в силу своєї специфіки, ця область виділена в якості самостійної.

Тобто, фінансовий контроль - це складна багатоаспектна система, яка є підсистемою економічного контролю і має свої власні елементи.

З аналізу вищенаведеного матеріалу можна зробити висновок, що найкраще сутність фінансового контролю розкривається у визначенні Шохіна С.О. і Вороніної Л.І.: “Під фінансовим контролем слід розуміти багатоаспектну міжгалузеву систему нагляду наділених контрольними функціями державних та суспільних органів фінансово-господарської діяльності підприємств, установ та організацій з метою об’єктивної оцінки економічної ефективності цієї діяльності, встановлення законності та доцільності господарських і фінансових операцій та виявлення резервів збільшення доходів державного бюджету” [22, с.

14].В цьому визначенні досить вдало розкрито, що фінансовий контроль є системою нагляду контролюючих державних та суспільних органів, зазначено мету його здіснення. Вважаємо, що ця дефініція задовольнить і правовиків (наголос робиться на встановленні законності діяльності), і обліковців та фінансистів (доцільність господарських операцій), і управлінців (це багатоаспектна міжгалузева система).

У широкому розумінні фінансовий контроль - це встановлена законодавством діяльність органів державної влади і управління всіх рівнів по виявленню, попередженню і припиненню;

- помилок і зловживань в управлінні грошовими і іншими матеріальними ресурсами (капіталами);

- порушень фінансово-господарського, в тому числі бюджетного, законодавства;

- недоліків в організації системи управління фінансово-господарською діяльністю державних органів, підприємств, організацій (в тому числі внутрішнього контролю) з повною або частковою державною участю або особливо пов’язаних з державою.

Мета фінансового контролю - забезпечення дотримання принципів законності, доцільності і ефективності розпорядницьких і виконавчих дій по управлінню - включаючи стадії планування, формування, розподілу і використання - фінансовими ресурсами, матеріальними цінностями і нематеріальними об’єктами.

Фінансовий контроль здійснюється лише там, де мають місце товарно- грошові відносини, де відбуваються формування, розподіл і використання фондів грошових коштів. Необхідність фінансового контролю випливає з основ існування фінансів і фінансових відносин. А це означає, що фінансовий контроль - це не штучна і не адміністративна міра, а прояв дії об'єктивних функцій фінансів, що робить цей важіль управління економікою повсякденно необхідним і результативним.

Фінансовий контроль на підприємствах служить, по-перше, як економічний інструмент виміру й оцінки досягнутих підприємством результатів господарсько-фінансової діяльності, і, по-друге, його належне використання забезпечує правильний розподіл чистого доходу, у тому числі прибутку, і інших фінансових ресурсів між державою і підприємствами, з одного боку, і між підприємствами - з іншого.

В умовах товарно-грошових відносин і чинності закону вартості багато кількісних і якісних показників виробничої діяльності підприємств мають вартісну форму. Це, наприклад, товарна продукція, обсяг реалізації продукції споживачам по укладених господарських договорах, собівартість, фондовіддача. Вартісні показники служать невід'ємним елементом системи планування. Разом з тим, як при складанні фінансових планів, так і при проведенні підсумків їхнього виконання необхідне проведення ретельного економічного аналізу роботи і наявність достовірної звітної інформації. І перша, і друга задачі зважуються за допомогою фінансового контролю. Підприємства наділені широкою самостійністю у використанні засобів виробництва, що дає можливість приймати самостійні фінансові рішення. Однак керівництво підприємств не може повною мірою розпоряджатися чистим доходом і деякими іншими фінансовими ресурсами, оскільки отримані державними підприємствами доходи, насамперед чистий доход у формі прибутку, належать усьому суспільству в цілому.

Характер і конкретні форми розподілу доходів встановлюються державою. У зв'язку з цим необхідним стає правильне економічне регулювання процесу утворення, розподілу і використання фондів фінансових ресурсів як всередині великих господарських комплексів, так і поза ними. Усі ці функції надійно виконує фінансовий контроль [23].

Про значення фінансового контролю писав В.М. Федосов. На його погляд, фінансовий контроль має на меті охорону різних форм власності, і насамперед зміцнення фінансово-бюджетної дисципліни, економії матеріальних, трудових і грошових ресурсів суспільства і в кінцевому підсумку - забезпечення найбільш повного, своєчасного формування і доцільного економічного використання грошових ресурсів для досягнення максимального економічного результату при мінімальних витратах. За допомогою фінансового контролю порушення державної, господарської і фінансової дисципліни не тільки розкриваються, але і попереджаються [24].

Таким чином, фінансовий контроль відіграє важливу роль у фінансово- господарській діяльності підприємства.

Сьогодні існує багато проблем реалізації фінансового контролю. Це і відсутність офіційної концепції фінансового контролю, і нечіткість нормативно- правової бази, і відсутність правової матеріально-технічної і соціальної бази для діяльності державних контролерів. Цей ряд можна продовжити багатьма іншими проблемами. Але головною причиною недостатньої реалізації фінансового контролю в Україні є відсутність обгрунтованої чіткої наукової теорії. Науково- дослідна база не розвинута, практично відсутні навчальний матеріал і сучасні науково-практичні розробки. Не можна не згадати і майже відсутність сучасної літератури з проблем контролю, в якій його розглядають в умовах сучасної України. Таким чином, відсутність наукової теорії контролю є однією з головних причин, що гальмує формування і розвиток системи фінансового контролю. Вирішення цієї проблеми автоматично призведе до формування офіційної наукової концепції фінансового контролю і вирішення більшості питань, які виникають при практичному застосуванні вищеназваної концепції.

Еще по теме ФІНАНСОВИЙ КОНТРОЛЬ: ПРОБЛЕМИ ВИЗНАЧЕННЯ В ЕКОНОМІЧНІЙ ЛІТЕРАТУРІ1":

- Фінансово-економічні засади та пріоритети фінансової політики на місцевому рівні, порядок її розробки

- 1.2.9. Визначення фінансового стану підприємства

- Питання 3. Ревізія фінансових результатів діяльності. Узагальнення результатів ревізійного контролю фінансового стану підприємства

- 7. "Симптом", "синдром", "фактор", "локализация" как основные понятия в синдромном анализа нарушений ВПФ и их соотношение.

- Сущность рынка: родовые черты, функции, роль в экономической системе и взаимосвязь с категориями "обмен", "обращение", "торговля", "торговые услуги"

- 32 33Види фінансового контролю.

- Організація фінансового контролю на місцевому рівні

- Класифікація фінансового контролю

- 14.1. Необхідність і суть фінансового контролю

- 29 Завдання фінансового контролю.

- §9. Анализ современных данных, связанных с характеристикой "просодики", "просодии ", "интонации ".

- 28 Поняття та зміст фінансового контролю.

- 34 Система органів фінансового контролю.

- Проблемы капитала в "Капитале" Маркса

- Период между мировыми войнами / Германский рейх W (1933—1934) "Захват власти" и развитие гитлеровской диктатуры 1930—1945"Нац. революция" и “унификация"

- Проблема "источника развития"