МЕТОДОЛОГІЯ ГОСПОДАРСЬКОГО КОНТРОЛЮ

Постановка проблеми. Характеристику господарському контролю, що є, з одного боку, самостійним науковим напрямом, а, з іншого, практичною діяльністю, можна давати як з позиції теорії, так і з позиції практики.

В першому випадку мова повинна йти головним чином про концептуальні основи науки, яка розглядається, в другому - про конкретні методи та способи здійснення контролю.Концептуальні основи будь-якої науки в найбільш концентрованому вигляді можуть бути виражені шляхом формулювання та ідентифікації її предмету та методу [1, с. 1].

Аналіз останніх досліджень та публікацій. Методологічним питанням контролю були привячені роботи наступних вчених: Ф.Ф. Бутинця, М.Т. Білухи, О.А. Шпіга, В.М. Мурашка, Б.Ф. Усача та інших. Однак до цього часу немає узгодженості у визначенні методу господарського контролю та його складових. І.А. Білобжецький з цього приводу пише: “Одним з істотних недоліків в розвитку теорії господарського та фінансового контролю є відсутність необхідної єдності в трактуванні основних теоретико-методологічниX питань - предмету і методу, класифікації видів, форм і методичних (технічних) прийомів контролю. Без науково обґрунтованого вирішення цих питань є неможливим подальше удосконалення методики і організації фінансово-господарського контролю, його становлення і розвиток як самостійної галузі наукових знань і учбової дисципліни” [2, с. 23].

Мета дослідження. Метою написання цієї статті є визначення автором поняття “метод” господарського контролю та системи категорій, понять і термінів, що в кінцевому рахунку визначають метод цієї науки.

Викладення основного матеріалу дослідження. Методологія (від грец. Logos - вчення; вчення про метод) - філософське вчення про метод пізнання і перетворення дійсності; використання принципів світогляду до процесу пізнання, до духовного мистецтва взагалі і до практичного зокрема. Поняття “методологія” має два основних значення: система визначених способів та прийомів, які застосовуються в тій чи іншій сфері діяльності; вчення про цю систему, загальна теорія методу, теорія в дії [3, с.

300].Методологія - це загальний підхід до вивчення економічних явищ, що включає систему методів і прийомів аналізу при визначеному філософському підході. Методи представляють собою інструменти, прийоми дослідження і відтворення результатів досліджень в системі економічних категорій і законів [4, с. 623].

Вісник ЖІТІ. - 2002. - № 22. - с.52-56

Завданням методології будь-якої науки є не розробка різноманітних технічних прийомів, які застосовуються в тих чи інших конкретних науках, а вирішення принципових гносеологічних питань, пов‘язаних із загальним характером наукового пізнання в цілому. Її призначення - зрозуміти загальні закономірності і специфічні особливості наукового пізнання як складного діалектичного процесу, що здійснюється в різноманітних, але взаємопов'язаних формах, за допомогою протилежних, але діалектично доповнюючих один одного методів [5, с. 9].

А. Кірсанов пише: “В якості єдиної методології наукових досліджень можуть бути прийняті елементарні положення діалектики або так званої Єдиної теорії всього, змістом якої є саме діалектика” [6, с. 16].

Під методологією контролю слід розуміти вчення про метод наукового дослідження, тобто знання всієї сукупності способів і прийомів теоретичного пізнання господарських явищ з точки зору їх законності, доцільності і достовірності. Головна мета методології науки - вивчення тих методів, способів і прийомів, за допомогою яких набувається та обґрунтовується нове знання в науці, досліджується її предмет.

Метод (від грец. Methodos - шлях дослідження, пізнання, теорія, вчення) - форма практичного і теоретичного освоєння дійсності, що виникає із закономірностей руху об’єкту, що вивчається, система регулятивних принципів перетвореної, практичної або пізнавальної, теоретичної діяльності.

Ю.Н. Лачінов вважає, що предмет та метод кожної (будь-якої науки) розглядається як первинна, основна, системоутворювана єдність протилежностей конкретної науки [7, с. 23].

Необхідно враховувати зв’язок науки з виробництвом на даному етапі соціального розвитку, взаємодію науки з іншими формами суспільної свідомості, співвідношення методологічного і ціннісного аспектів, особисті особливості суб’єкта діяльності та багато інших соціальних факторів.

Застосування методів може бути стихійним і свідомим. Зрозуміло, що лише свідоме застосування методів, засноване на розумінні їх можливостей і меж, робить діяльність людей, при інших рівних умовах більш раціональною і ефективною [3, с. 302].Досить часто в літературі ставиться знак рівності між поняттям теорії та методу. Однак, як згадувалось вище, теорією методу є методологія.

Теорія і метод одночасно тотожні та відмінні. їх схожість в тому, що вони взаємопов’язані, і в своїй єдності є аналогом, відображенням реальної дійсності. Будучи єдиними в своїй взаємодії, теорія і метод невіддільні жорстко один від одного і в той же час не є безпосередньо одним і тим же. Вони взаємопереходять, взаємо перетворюються: теорія, відбиваючи дійсність, трансформується в метод шляхом розробки, формулювання принципів, правил, прийомів тощо, що випливають з неї і повертаються в теорію (а через неї - і в практику), адже суб’єкт застосовує їх в якості регулятивів, в ході пізнання і зміни навколишнього середовища за його сучасними законами [3, с. 305].

Відмінності між теорією і методом представлені нами в таблиці 1

Таблиця 1. Відмінності між теорією і методом

| Ознака порівняння | Теорія | Метод |

| 1. Сутність | Це результат попередньої діяльності | Це вихідний пункт і передумова наступної діяльності |

| 2. Основні функції | Пояснення і передбачення (з метою знаходження істини, законів, причин і т.п.) | Регуляція і орієнтація діяльності |

| 3. Складові | Система ідеальних образів, що відображають сутність, закономірності об'єкта | Система регулятивів і правил, що виступають в якості знаряддя подальшого пізнання і зміни дійсності |

| 4. Спрямованість | Націлена на вирішення проблеми - що собою представляє даний предмет | Націлена на виявлення способів і механізмів його дослідження та перетворення |

Таким чином, теорії, закони, категорії та інші абстракції ще не складають методу.

Щоб виконати методологічну функцію, вони повинні бути відповідним чином трансформовані, перетворені з пояснювальних положень теорії на орієнтаційно-діючі, регулятивні принципи (вимоги, установки) методу [3, с. 305].З цього приводу Л.М. Тзбицький пише: “Методом називають шляхи і способи дослідження та відображення в уявленні людини явищ об’єктивної дійсності. Якщо метод, який застосовує та чи інша галузь знання, є неправильним, то і результати дослідження великою мірою є помилковими. Отже, успіх наукового дослідження багато в чому залежить від того, чи правильний метод, покладений в основу цього дослідження” [8, с. 29]. Існуючі в літературі погляди на метод господарського контролю представлено в табл.. 2.

Таблиця 2. Визначення методу господарського контролю у літературних

джерелах

| Джерело | Визначення | |

| 1 | 2 | |

| Бутинець Ф.Ф., Бардаш С.В., Малюга Н.М., Петренко Н.І. Контроль і ревізія - Житомир: ЖІТІ, 2000 -512 с. | Метод господарського контролю - СУКУПНІСТЬ способів і прийомів перевірки законності, достовірності і доцільності операцій господарюючого суб'єкта шляхом документального дослідження, визначення реального стану, порівняння і оцінка результатів перевірки Г9, с. 471. | |

| Андреев В.Д. Практический аудит (справочное пособие) - М.: Экономика, 1994-366 с. | Методи контролю - прийоми, шо розробляються і застосовуються контрольними органами для досягнення необхідної мети, здійснення необхідного впливу на підконтрольний об'єкт ПО, с. 2561. | |

| Белуха Н.Т. Теория финансовохозяйственного контроля и аудита: Учебник - К.: ПП "Влад и Влада”, 1996 - 320 с. | Метод фінансово-господарського контролю - сукупність методичних прийомів контролю процесів розширеного відтворення суспільно не обхідного продукту і дотримання його законо давчого і нормативно-правового регулювання в умовах ринкової економіки [11, с. 661 · | |

| Белуха Н.Т. Теория финансовохозяйственного контроля и аудита: Учебник, Вища школа. 1990. - 279 с. | Метод фінансово-господарського контролю - не сукупність методичних прийомів контролю процесу розширеного відтворення і дотримання його нормативно - правового регулювання [12, с. 581. | |

| Белобжецкий И.А. Финансовый контроль и новый хозяйственный механизм. - М.: Финансы и статистика, 1989.-256с. | Метод фінансово-господарського контролю можна сформулювати як комплексне, органічно взаємопов'язане вивчення законності, достовірності, доцільності і економічної ефективності господарських і фінансових операцій і процесів на основі використання облікової, звітної планової (нормативної) та іншої економічної інформації разом з дослідженням фактичного стану об'єктів контролю [13, с.З81. | |

| Шпиг А.А. Ревизия и контроль в торговле. - М.: Экономика, 1982. - 232 с. | Метод господарського контролю - це система попереднього, поточного і наступного вивчення предмета господарського контролю з точки зору дотримання законності, всенародної доцільності і якості управління [14, с. 191. | |

| Мурашко В.М. Хозяйственный контроль и комплексная ревизия в торговле. - К.: Вища школа, 1979. - 207 с. | Метод науки про господарський контроль - це її підхід до явищ, що складають предмет даної науки, сукупність способів пізнання даного предмету при дослідженні господарських явищ [15, с. 221. | |

| Мельник М.В., Пантелеев А.С., Звездин А.Л. Ревизия и контроль: Учебное пособие. Под ред. проф. М.В. Мельник. - М.: ИД ФБК-ПРЕСС, 2004. - 520 с. | Окрему контрольно-ревізійну дію прийнято називати методом [16, с. 81]. | |

| 1 | 2 | |

| Усач Б.Ф. Контроль і ревізія: Підручник. - К.: Знання- Прес, 2001. - 253 с. | Метод контролю - це сукупність прийомів і способів дослідження розширеного відтворення суспільно необхідного продукту й додержання вимог його законодавчого регулювання [17, с. 271 · | |

| Дерій В.А. Контроль і ревізія в сільському господарстві. - Тернопіль: Джура, 2002. - 64 с. | Метод економічного контролю - це сукупність прийомів та способів, за допомогою яких вивчається його предмет [18, с. 7]. | |

Більшість авторів вважають методом господарського контролю сукупність прийомів та способів дослідження (Білуха М.Т., Мурашко В.М., Андреев В.Д., Усач Б.Ф., Дерій В.А.).

Ми не погоджуємось з визначенням методу контролю як системи вивчення предмету контролю, тому що це відповідає визначенню контролю як процесу. Також вважаємо неточним визначення О.А. Шпіга: певним чином автор відзначає напрям контролю, але не вказує на сутність методу.

Одночасно з цим вважаємо необгрунтованим трактування методу контролю як “підходу до явищ, що складають предмет даної науки” (Мурашко В.М.). Виходячи з філософського визначення методу, вважаємо, що автор розглядає це поняття досить однобічно, без врахування загальних закономірностей і специфічних особливостей наукового пізнання.

Викликає заперечення також і визначення методу контролю як окремої контрольно-ревізійної дії (Мельник М.В., Пантелеев А.С., Звездін А.Л.). Автори взяли за основу прикладне значення методу, нехтуючи необхідністю існування загальної теорії методу.

Потребують, на наш погляд, певного уточнення і ототожнення методу контролю з сукупністю методичних прийомів (Білуха М.Т.), з прийомами (Андреев В.Д.) контролю. Прийом - це певна сукупність дій, спосіб - це система прийомів і дій, а метод, в свою чергу, - сукупність способів та прийомів. Саме тому метод - поняття більш широке, яке включає в себе не лише прийоми, але і сукупність певних способів здійснення контролю (рис. 1).

Рис. 1.Визначення методу господарського контролю (у вузькому розумінні)

Виходячи з цього, ми вважаємо, що метод - це сукупність способів і прийомів перевірки законності, достовірності і доцільності операцій господарюючого суб’єкта шляхом документального дослідження, визначення реального стану, порівняння і оцінки результатів перевірки. Саме це визначення, на наш погляд, найкраще відповідає визначенню методу контролю.

В широкому розумінні слова “метод” контролю як науки представляє собою систему теоретико-пізнавальних категорій, базових (фундаментальних) концепцій, наукового інструментарію (апарату) і регулятивних принципів організації контролю, тобто маємо чотирьохелементну модель (рис. 2).

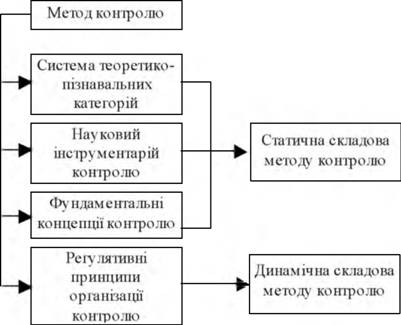

Рис. 2. Метод господарського контролю у широкому розумінні Зрозуміло, що перший та третій елементи характеризують статичну компоненту методу, останній елемент - його динаміку щодо третього елементу, тобто він має відношення до обох компонентів.

Категорії господарського контролю - це найбільш загальні ключові поняття даної науки. Базові концепції визначають логіку організації контролю та використання його прикладних методів на практиці. Необхідність їх ідентифікації і виділення визначається стохастичністю та варіабельністю будь-якого управлінського рішення, в тому числі і рішення по результатах контролю. Науковий інструментарій (апарат) контролю - це сукупність загальнонаукових і конкретно наукових способів організації та здійснення контролю. Принципи і базові концепції контролю регулюють процедурну сторону його методології та методики. До них належать: дієвість, всеосяжність, раціональність, об'єктивність, системність тощо.

Основним і найбільш динамічним елементом методу будь-якої науки є її науковий апарат, який часто трактується як метод даної науки у вузькому розумінні. В сучасних умовах практично неможливо відокремити прийоми та методи будь-якої науки, як властиві виключно їй, оскільки спостерігається взаємопроникнення наукових інструментаріїв різноманітних наук.

З позиції практики контроль є одним з вагоміших важелів, з допомогою якого здійснюється вплив на економіку суб‘єкта господарювання. Цей вплив здійснюється за допомогою механізму зворотнього зв‘язку.

Контроль виражається певною системою категорій, підпорядкованих їм понять і термінів, які в кінцевому рахунку визначають метод цієї науки.

Аналізуючи методи контролю, Ф. Бутинець стверджує, що їх можна поділити на наступні групи: всезагальні методи пізнання (філософські), загальнонаукові, запозичені з інших наук та спеціальні. До всезагальних належать діалектичний, метафізичний, інтуїтивний, феноменологічний, герменевтичний методи пізнання. До загальнонаукових відносяться методи філософії, які властиві будь-якій науці і практичній діяльності. Запозиченими визначають методи, що є спеціальними і розробленими у інших науках, а в даній науці використовуються частково. Як стверджує В.П. Кохановський, методологічний плюралізм - характерна особливість сучасної науки, дякуючи якій створюються необхідні умови для більш повного і глибокого розкриття сутності, законів якісно різних явищ реальної дійсності [3, с. 387].

Вважаємо, що всі методи наукового дослідження є доцільним поділити на дві групи: загальнонаукові та спеціальні. Оскільки відбувається взаємопроникнення методів одних наук в інші, то вважаємо, що немає необхідності в окремому виділенні запозичених методів. Якщо говорити про загальнонаукові методи, їх загальновизнана класифікація є наступною:

1) наукові методи емпіричного дослідження;

2) наукові методи теоретичного дослідження;

3) загально логічні методи і прийоми пізнання.

Всі названі методи базуються на використанні універсальних закономірностей розвитку об Активного світу і закономірностей його пізнання. Ці методи базуються на теоретичних знаннях.

Як стверджує В.А. Штофф, “кожна наука має власні спеціальні методи, досить ефективні і плідні в її предметній області, але які, як правило, не використовуються в інших” [5, с. 5]. Особливістю цих методів є те, що вони спираються на знання законів, істотних зв‘язків і відносин визначеної обмеженої частини реальності, зводяться до практичного використання законів і теорій, що відносяться до тієї або іншої конкретної форми руху матерії. Однак придатність використання спеціальних методів обмежена областю дії відповідних закономірностей, за межами якої застосування їх є неможливим і безглуздим. Тобто, існує обмеження визначеною областю дослідження. Ці методи називаються спеціальними або частково науковими.

Спеціальними методами контролю є фактичні і документальні прийоми і способи дослідження фінансового-господарської діяльності підприємства, установи, організації.

Розвиток сучасної науки та практики визначає тенденцію спеціальних методів до збільшення. В.П. Кохановський з цього приводу пише: “Коли проблеми не можуть бути вирішені старими методами, або об’єкт вивчення має таку природу, до якої старі методи є неприйнятними, тоді умовою вирішення задачі стає створення нових способів та методів” [3, с. 365].

Є.А. Кочерін пише: “Метод дослідження об’єкту залежить від характеру об’єкту і окремих його елементів. Стан та поведінка об’єкту контролю в цілому визначається за допомогою загальних методів контролю, а окремих характеристик об’єкту - за допомогою часткових методів” [19, с. 54]. Так, просторові, часові, кількісні, якісні і структурні характеристики об’єкту контролю пізнаються частковими методами контролю. Пізнання стану та поведінки об’єкту управління в цілому вимагає використання всієї сукупності характеристик об’єкту, об’єднання часткових методів в загальні, що набагато важче, ніж дослідження частковим методом якої-небудь однієї характеристики.

Автор називає спеціальні методи частковими і стверджує про необхідність поєднання загальнонаукових і спеціальних методів при здійсненні наукового дослідження.

Дійсно, для того, щоб визначити стан та поведінку такого складного об’єкту контролю, як, наприклад, підприємство, необхідно враховувати наступні групи характеристик або критеріїв: 1) зміна стану і поведінки підприємства або його операцій частин в часі; 2) переміщення окремих операцій, частини або елементів підприємства (наприклад, сировини, матеріалів, готової продукції) в просторі; 3) зміна якісних, кількісних і структурних характеристик підприємства (або його операцій, частин) в просторі і в часі.

Пізнання всіх переглянутих груп характеристик досягається при використанні загальних методів контролю, які складаються, в свою чергу, з необхідної сукупності часткових методів контролю. Використання методів контролю для пізнання характеристик реальних об’єктів управління представляє собою частину контрольної діяльності.

Ми погоджуємось з виділеними Є.А. Кочеріним характеристиками (критеріями), на які необхідно зважати при виборі методів дослідження, однак не підтримуємо наступні слова автора: “Серед загальних методів контролю можна виділити попередній, направляючий, фільтруючий та послідовний контроль. Направляючий та фільтруючий контроль є двома конкретними складовими поточного контролю” [19, с. 55].

Ми вважаємо, що автор поняття “види контролю” підміняє терміном “методи контролю”, з чим погодитись не можна. Тобто, попередній, направляючий, фільтруючий і наступний контроль краще віднести до видів контролю.

Однак слід пам’ятати про те, що методологія не може бути зведеною до будь- якого одного, навіть дуже важливого методу. Як пише В. Гейзенберг, “вчений ніколи не повинен покладатись на будь-яке єдине вчення, ніколи не повинен обмежувати методи свого мислення однією-єдиною філософією” [20, с. 85]. Методологія не є також простою сумою окремих методів, їх “механічною єдністю”. А. Ейнштейн з цього приводу стверджував: “... не існує методу, який можна було б вивчити і систематично застосовувати для досягнення мети. Дослідник повинен узнати у природи чітко сформульовані загальні принципи, що відображають загальні риси сукупності множини експериментально встановлених фактів” [21, с. 5-6]. Методологія складна, динамічна, цілісна субординована система способів, прийомів, принципів різних рівнів, сфери дії, спрямованості, евристичних можливостей, змісту, структур і т.д. [З, с. 319].

Досить виправданим сьогодні при дослідженні проблем господарського контролю вважаємо застосування системного методу. Однак при цьому слід звернути увагу на те, що:

1) Метод системного аналізу є такою областю досліджень, де відсутня система понять, загальноприйнята термінологія, єдність думок по багатьох принципових питаннях.

2) Область системного аналізу є достатньо широкою і включає в себе велику різноманітність постановок задач і відповідно багато методів вирішення.

3) Досвід системних досліджень є невеликим, що не дає можливості підібрати наскрізний приклад достатньо крупного завершеного дослідження.

Основні відмінності методу системного аналізу від інших методів дослідження представлено в табл.З.

Таблиця 3. Основні відмінності методу системного аналізу від інших

методів дослідження

| Ознака порівняння | Метод системного аналізу | Інші методи дослідження |

| 1. Сутність | Враховує принципову складність об'єкту дослідження, його розгорнуті і тісні взаємозв'язки зі зовнішнім середовищем, неспостереження цілого ряду його властивостей | Орієнтовані на безпосереднє спостереження об'єкту 3 врахуванням його природи та специфіки |

| 2. Об'єкти | Слід визначити об'єкт, його знаходження та конструювання | Чітко визначені |

| 3. Задача | Слід сформулювати | Сформульована завчасно |

Метод системного аналізу завжди конкретний, має справу з визначеним об Актом (на першому етапі нечітко визначеним).

Застосовуючи метод системного аналізу до внутрішнього контролю, відзначимо, що він означає, що будь-яка система контролю, з одного боку, повинна розглядатись, як самостійна, складна система, а, з іншого, - як частина

тієї або іншої системи більш високого порядку. Цією системою більш високого порядку є система управління підприємством.

Висновки та перспективи подальших досліджень. На підставі проведеного дослідження було зроблено наступні висновки:

1. Однією з причин недостатнього розвитку теорії господарського контролю є відсутність єдності в трактуванні методології і методу контролю.

2. Метод господарського контролю у вузькому розумінні представляє собою сукупність прийомів та способів здійснення контролю, у широкому - систему теоретико-пізнавальних категорій, базових концепцій, наукового інструментарію, регулятивних принципів організації контролю.

3. Методологія контролю не може бути зведеною до будь-якого одного методу.

4. Розвиток сучасної теорії та практики господарського контролю визначає тенденцію спеціальних методів контролю до збільшення.

Еще по теме МЕТОДОЛОГІЯ ГОСПОДАРСЬКОГО КОНТРОЛЮ:

- Тема 1.Загальна характеристика господарського права й господарського законодавства

- Виговська Н.Г.. Господарський контроль в соціально орієнтованій економіці: проблеми теорії і методології: Монографія. - Житомир: ЖДТУ,2006. - 288 с., 2006

- 3. Методологія макроекономічної науки

- 3. Філософська методологія глобалістського мислення

- 1.3. Методи і методологія наукових досліджень

- 21.Методологія оцінки потенціалу підприємства.

- Сущность, виды, процесс контроля как функции управления. Современные тенденции развития контроля. Особенности контроля в системе Г и М управления.

- РОЗДІЛ 4 Організація та методологія управління фінансовими потоками банків

- Господарсько-правова відповідальність

- Господарське правопорушення

- Нормативний акт господарського законодавства

- Поняття господарського права

- Суб’єкти господарських правовідносин