+ 8. анализ и оценка финансовой устойчивости организации

Финансовая устойчивость характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости позволяет установить, насколько рационально предприятие управляет собственными и заемными средствами.Для характеристики финансовой устойчивости предприятия принято рассчитывать ряд показателей, которые делят на две группы:

1) абсолютные;

2) относительные.

Для детального отражения источников разных видов (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей, которые формируют первую группу. Абсолютные показатели рассчитываются следующим образом:

1) собственные оборотные средства: СОС = СК – ВОА,

где СОС - собственные оборотные средства; СК - собственный капитал (III раздел баланса «Капитал и резервы»); BOA - внеоборотные активы (I раздел баланса);

2) собственные и долгосрочные заемные источники финансирования запасов (СДИ): СДИ = СК – ВОА + ДКЗ

или СДИ = СОС + ДКЗ,

где ДКЗ – долгосрочные кредиты и займы (IV раздел баланса «Долгосрочные обязательства»);

2) общую величину основных источников формирования запасов (ОИЗ):

ОИЗ = СДИ + ККЗ,

где ККЗ - краткосрочные кредиты и займы (V раздел баланса «Краткосрочные обязательства»).

В результате, можно определить три показателя обеспеченности запасов источниками их финансирования:

1) излишек (+) или недостаток (-) собственных оборотных средств

ΔСОС = СОС – З,

где ΔСОС - прирост (излишек) собственных оборотных средств; З - запасы (II раздел баланса);

2) излишек (+) или недостаток (-) собственных и долгосрочных источников финансирования запасов (ΔСДИ)

ΔСДИ = СДИ – З;

3) излишек (+) или недостаток (-) общей величины основных источников покрытия запасов (ΔОИЗ)

ΔОИЗ = ОИЗ – З.

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель (М):М = (ΔСОС; ΔСДИ; ΔОИЗ).

Данная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости (табл. 8.2).

Таблица 8.2 - Характеристика типов финансовой устойчивости предприятия

| Абсолютная ФУ | М(1,1,1) | Собственные оборотные средства | Высокий уровень платежеспособности Независимость предпр-тия от внеш. кредиторов |

| Нормальная ФУ | М(0,1,1) | Собственные обор.ср-ва + долгосрочные кредиты и займы | Нормальная платежеспособность Рациональное использование заемных ср-ств Высокая доходность текущей деятельности |

| Неустойчивое ФС | М(0,0,1) | Собственные оборотные средства+долгосрочные кредиты и займы+краткосрочные | Нарушение норм.платеж-сти, необходимость привлечения доп. Источников финанс-ния |

| Кризисное ФС | М(0,0,0) | | Полностью неплатежеспособное, на грани банкротства |

Абсолютную финансовую устойчивость (первый тип) можно представить в виде следующей формулы:

М1 = (1, 1, 1), т.е. ΔСОС ≥ 0; ΔСДИ ≥ 0; ΔОИЗ ≥0.

Абсолютная финансовая устойчивость в современных условиях встречается очень редко.

Нормальную финансовую устойчивость (второй тип) можно выразить формулой:

М2 = (0,1, 1), т. е. ΔСОС < 0; ΔСДИ ≥ 0; ΔОИЗ ≥ 0.

Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств предприятия.

Неустойчивое финансовое состояние (третий тип) устанавливается по формуле:М3 = (0,0,1), т.е. ΔСОС < 0; ΔСДИ < 0; ΔОИЗ ≥ 0.

Кризисное финансовое положение (четвертый тип) можно представить в следующем виде:

М4 = (0, 0, 0), т. е. ΔСОС < 0; Δ СДИ < 0; ΔОИЗ < 0.

При кризисной ситуации предприятие является полностью неплатежеспособным и находится на грани банкротства, так как ключевой элемент оборотных активов «Запасы» не обеспечен источниками финансирования.

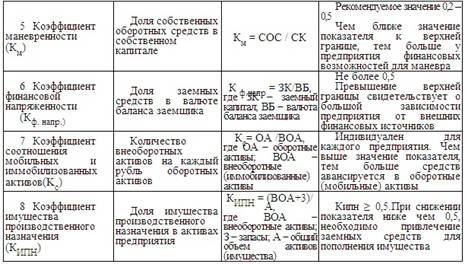

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов (табл. 8.3).

Таблица 8.3 - относительные показатели финансовой устойчивости

Еще по теме + 8. анализ и оценка финансовой устойчивости организации:

- 9. Оценка устойчивости и финансовой реализуемости проекта

- Анализ финансовой устойчивости предприятия

- 3. Финансовая устойчивость страховой организации и факторы, ее определяющие

- 81. Одним из основных элементов финансовой политики организации является анализ ее финансово-экономического состояния.

- Платежеспособность и финансовая устойчивость страховой организации

- 5. Оценка и контроль платежеспособности страховой компании. Финансовая устойчивость страховых операций

- Анализ финансовой устойчивости компании-заемщика

- 2.2. Оценка экономического состояния предприятия с использованием взаимосвязей показателей финансово-экономической устойчивости,платежеспособности и риска

- Методы оценки и инструментарий финансового анализа эффективности управления финансами

- Подготовка и анализ финансовой отчетности в оценке бизнеса

- + 18. анализ финансовых результатов хозяйственной деятельности организации

- 11.5. Оценка степени финансового состояния организации на основе группировки активов и обязательств

- 5.2 Финансово-экономический анализ предприятия - как метод диагностики кризисных явлений в деятельности предприятия5.2.1 Правила проведения финансового анализа арбитражными управляющими

- + 38. анализ и оценка платежеспособности организации

- Анализ финансового состояния, цели и задачи финансового анализа предприятия

- + 26. анализ и оценка показателей деловой активности организации

- 12.1. Регулирование проведения финансового анализа неплатежеспособных организаций

- Коэффициенты, характеризующие финансовую устойчивость должникаКоэффициент автономии (финансовой независимости).

- 94. В настоящее время одним из широко применяемых инструментов оценки хозяйственной деятельности организации является портфельный анализ.

- 1. Понятие платежеспособности и финансовой устойчивости