МЕТОДЫ ОЦЕНКИ ДЕНЕЖНЫХ ПОТОКОВ ВО ВРЕМЕНИ

Управление денежными потоками требует постоянного осуществления различного рода финансово-экономических расчетов, связанных с их оценкой в разные периоды времени. Ключевую роль в этих расчетах играет оценка стоимости денег во времени.

Концепция стоимости денег во времени состоит в том, что эта стоимость с течением времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которой обычно выступает норма ссудного процента (или процента).

Концепция стоимости денег во времени играет основополагающую роль в практике финансовых вычислений. Она предопределяет необходимость учета фактора времени в процессе осуществления любых долгосрочных финансовых операций, связанных с использованием капитала, путем оценки и сравнения стоимости денег при начале финансирования со стоимостью денег при их возврате в виде будущей прибыли, амортизационных отчислений, основной суммы долга и т.д.

Оценка стоимости денег с учетом фактора времени требует предварительного рассмотрения связанных с ней базовых понятий. Ниже изложено содержание основных из этих понятий.

ПРОЦЕНТ — сумма дохода от предоставления капитала в долг или плата за пользование ссудным капиталом во всех его формах (депозитный процент, кредитный процент, процент по облигациям, процент по векселям и т.п.).

ПРОСТОЙ ПРОЦЕНТ — сумма дохода, начисляемого к основной сумме капитала в каждом интервале, по которой дальнейшие расчеты платежей не осуществля

ются. Начисление простого процента применяется, как правило, при краткосрочных финансовых операциях.

СЛОЖНЫЙ ПРОЦЕНТ — сумма дохода, начисляемого в каждом интервале, которая не выплачивается, а присоединяется к основной сумме капитала и в последующем платежном периоде сама приносит доход. Начисление сложного процента применяется, как правило, при долгосрочных финансовых операциях (инвестировании, кредитовании и т.п.).

ПРОЦЕНТНАЯ СТАВКА (ставка процента) — удельный показатель, в соответствии с которым в установленные сроки выплачивается сумма процента в расчете на единицу капитала. Обычно процентная ставка характеризует соотношение годовой суммы процента и суммы предоставленного (заимствованного) капитала (выраженное в десятичной дроби или в процентах).

БУДУЩАЯ СТОИМОСТЬ ДЕНЕГ — сумма инвестированных в настоящий момент денежных средств, в которую они превратятся через определенный период времени с учетом определенной ставки процента (процентной ставки).

НАСТОЯЩАЯ СТОИМОСТЬ ДЕНЕГ — сумма будущих денежных средств, приведенных с учетом определенной ставки процента (процентной ставки) к настоящему периоду времени.

НАРАЩЕНИЕ СТОИМОСТИ (компаундинг) — процесс приведения настоящей стоимости денег к их будущей стоимости в определенном периоде путем присоединения к их первоначальной сумме начисленной суммы процентов.

ДИСКОНТИРОВАНИЕ СТОИМОСТИ - процесс приведения будущей стоимости денег к их настоящей стоимости путем изъятия из их будущей суммы соответствующей суммы процентов (называемой “дисконтом”).

ПЕРИОД НАЧИСЛЕНИЯ — общий период времени, в течение которого осуществляется процесс наращения или дисконтирования стоимости денежных средств.

ИНТЕРВАЛ НАЧИСЛЕНИЯ — обусловленный конкретный временной срок (в пределах общего периода начисления), в рамках которого рассчитывается от

дельная сумма процента по установленной его ставке (осуществляется отдельный платеж процента).

ПРЕДВАРИТЕЛЬНЫЙ МЕТОД НАЧИСЛЕНИЯ ПРОЦЕНТА (метод пренумерандо или антисипативный метод) — способ расчета платежей, при котором начисление процента осуществляется в начале каждого интервала.

ПОСЛЕДУЮЩИЙ МЕТОД НАЧИСЛЕНИЯ ПРОЦЕНТА

(метод постнумерандо или декурсивный метод) — способ расчета платежей, при котором начисление процента осуществляется в конце каждого интервала.

ДИСКРЕТНЫЙ ДЕНЕЖНЫЙ ПОТОК — поток платежей на вложенный капитал, имеющий четко ограниченный период начисления процентов и конечный срок возврата основной его суммы.

НЕПРЕРЫВНЫЙ ДЕНЕЖНЫЙ ПОТОК — поток платежей на вложенный капитал, период начисления процентов по которому не ограничен, а соответственно не определен и конечный срок возврата основной его суммы.

АННУИТЕТ (ФИНАНСОВАЯ РЕНТА) - длительный поток платежей, характеризующийся одинаковым уровнем процентных ставок на протяжении всего периода. Среди изложенных базовых понятий, связанных с оценкой стоимости денег во времени, наиболее сложным является понятие процентной ставки, по которой осуществляется процесс наращения и дисконтирования стоимости денежных средств. Это понятие отличается многообразием конкретных его видов, используемых в практике финансовых вычислений. Процентная ставка, используемая в процессе наращения или дисконтирования стоимости денежных средств (оценки их будущей и настоящей стоимости), классифицируется по следующим основным признакам (рис. 4.1).

1. По использованию в процессе форм оценки стоимости денег во времени различают ставку наращения и ставку дисконтирования (дисконтную ставку).

• Ставка наращения представляет собой процентную ставку, по которой осуществляется процесс наращения стоимости денежных средств (компаундинг), т.е. определяется их будущая стоимость.

• Ставка дисконтирования (дисконтная ставка) представляет собой процентную ставку, по которой осуществляется процесс дисконтирования стоимости денежных средств, т.е. определяется их настоящая стоимость.

2. По стабильности уровня используемой процентной ставки в рамках периода начисления выделяют фиксированную и плавающую процентные ставки.

• Фиксированная ставка характеризуется неизменным ее уровнем на протяжении всех интервалов общего периода начисления.

• Плавающая (или переменная) процентная ставка характеризуется регулярно пересматриваемым ее уровнем по соглашению сторон в разрезе отдельных интервалов общего периода начислений.

Такой пересмотр обусловливается изменением средней нормы процента на финансовом рынке (или в отдельных его сегментах), изменением темпа инфляции и другими условиями.3. По обеспечению начисления определенной годовой суммы процента различают периодическую и эффективную процентные ставки.

о Периодическая ставка процента при обеспечении определенной годовой суммы процента может варьировать как по уровню, так и по продолжительности отдельных интервалов на протяжении годового периода платежей.

о Эффективная ставка процента (или ставка сравнения) характеризует среднегодовой ее уровень, определяемый отношением годовой суммы процента, начисленного по периодическим его ставкам, к основной сумме капитала.

4. По условиям формирования различают базовую и договорную процентные ставки.

• Базовая процентная ставка характеризуется определенным исходным ее уровнем в качестве первоначальной основы последующей ее конкретизации кредитором (заемщиком) в зависимости от условий осуществления соответствующей финансовой операции.

• Договорная процентная ставка характеризует конкретизированный ее уровень, согласованный кредитором и заемщиком и отраженный в соответствующем кредитном (депозитном, инвестиционном) договоре.

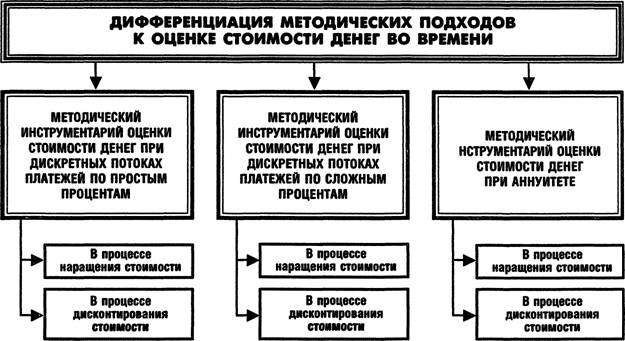

Система основных базовых понятий позволяет последовательно рассмотреть методический инструментарий оценки стоимости денег во времени в разрезе наиболее характерных вариантов управления денежными потоками. Этот методический инструментарий дифференцируется в разрезе следующих видов вычислений (рис. 4.2).

Рисунок 4.2. Систематизация основных методических подходов к оценке стоимости денег во времени |

I. Методический инструментарий оценки стоимости денег по простым процентам использует наиболее упрощенную систему расчетных алгоритмов.

1. При расчете суммы простого процента в процессе наращения стоимости (компаундинга) используется следующая формула:

/ = Р х п х /,

где /— сумма процента за обусловленный период времени в целом;

Р— первоначальная сумма (стоимость) денежных средств;

п — количество интервалов, по которым осуществляется расчет процентных платежей, в общем обусловленном периоде времени;

і — используемая процентная ставка, выраженная десятичной дробью.

В этом случае будущая стоимость вклада (5) с учетом начисленной суммы процента определяется по формуле:

S = P + I = Px(l+ni).

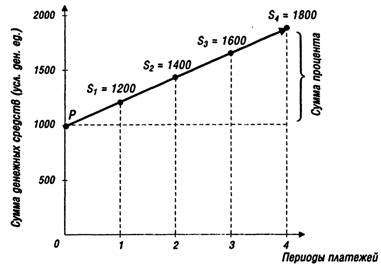

Пример: Необходимо определить сумму простого процента за год при следующих условиях: первоначальная сумма вклада — 1000 уел. ден. ед.; процентная ставка, выплачиваемая ежеквартально — 20%.

Подставляя эти значения в формулу, получим сумму процента: I = 1000 х4 x 0,2 = 800 уел. ден. ед.; будущая стоимость вклада в этом случае составит:

S = 1000 + 800 — 1800 уел. ден. ед.

Множитель (1 + пі) называется множителем (или коэффициентом) наращения суммы простых процентов. Его значение всегда должно быть больше единицы.

Процесс наращения суммы вклада во времени по простым процентам может быть представлен графически (см. рис. 4.3).

Рисунок 4.3. График наращения суммы денежных средств по простым процентам (при процентной ставке 20%) |

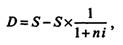

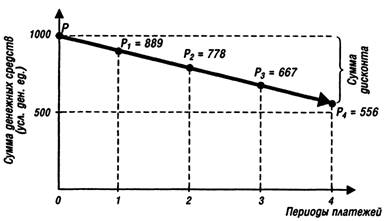

2. При расчете суммы простого процента в процессе дисконтирования стоимости (т.е. суммы дисконта) используется следующая формула:

|

где D — сумма дисконта (рассчитанная по простым процентам) за обусловленный период времени в целом;

S — стоимость денежных средств; п — количество интервалов, по которым осуществляется расчет процентных платежей, в общем обусловленном периоде времени;

/ — используемая дисконтная ставка, выраженная десятичной дробью.

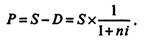

В этом случае настоящая стоимость денежных средств (Р) с учетом рассчитанной суммы дисконта определяется по следующим формулам:

|

Пример: Необходимо определить сумму дисконта по простому проценту за год при следующих условиях: конечная сумма вклада определена в размере 1000 уел.

ден. ед.;дисконтная ставка составляет 20% в квартал.

|

| Соответственно настоящая стоимость вклада, необходимого для получения через год 1000 уел. ден. единиц, должна составить:

называется дисконтным множителем (коэффициентом) суммы простых процентов, значение которого всегда должно быть меньше единицы. Процесс дисконтирования суммы денежных средств может быть представлен графически (рис. 4.4). |

Рисунок 4.4. График дисконтирования суммы денежных средств по простым процентам (при дисконтной ставке 20%) |

Подставляя эти значения в формулу расчета суммы дисконта, получим:

II. Методический инструментарий оценки стоимости денег по сложным процентам использует более обширную и более усложненную систему расчетных алгоритмов.

1. При расчете будущей суммы вклада (стоимости денежных средств) в процессе его наращения по сложным процентам используется следующая формула:

|

где Sc — будущая стоимость вклада (денежных средств) при его наращении по сложным процентам;

Р — первоначальная сумма вклада;

/ — используемая процентная ставка, выраженная десятичной дробью; п — количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени.

Соответственно сумма процента (1С) в этом случае определяется по формуле:

|

Пример: Необходимо определить будущую стоимость вклада и сумму сложного процента за весь период инвестирования при следующих условиях:

• первоначальная стоимость вклада — 1000уел. ден. ед.;

• процентная ставка, используемая при расчете суммы сложного процента, установлена в размере 20% в квартал;

• общий период инвестирования — один год.

Подставляя эти показатели в вышеприведенные формулы, получим:

Будущая стоимость вклада =

= 1000 * (1 + 0,2)4 - 2074 уел. ден. ед.

Сумма процента = 2074 -1000 = 1074 уел. ден. ед.

Графически процесс наращения стоимости вклада по сложным процентам представлен на рисунке 4.S.

Рисунок 4.5. График наращения суммы денежных средств по сложным процентам (при процентной ставке 20%) |

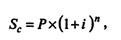

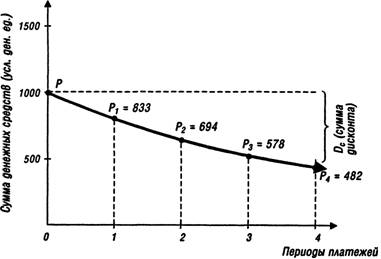

2. При расчете настоящей стоимости денежных средств в процессе дисконтирования по сложным процентам используется следующая формула:

|

где Рс — первоначальная сумма вклада;

S — будущая стоимость вклада при его наращении, обусловленная условиями инвестирования; і — используемая дисконтная ставка, выраженная десятичной дробью; п — количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени.

Соответственно сумма дисконта (Dc) в этом случае определяется по формуле:

|

Пример: необходимо определить настоящую стоимость денежных средств и сумму дисконта по сложным процентам за год при следующих условиях:

• будущая стоимость денежных средств определена в размере 1000 уел. ден. ед.;

• используемая для дисконтирования ставка сложного процента составляет 20% в квартал.

Подставляя эти значения в формулы, получим:

|

Графически процесс дисконтирования денежных средств по сложным процентам представлен на рисунке 4.6.

Рисунок 4.6. График дисконтирования суммы денежных средств по сложным процентам (при дисконтной ставке 20%) |

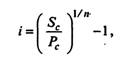

3. При определении средней процентной ставки, используемой в расчетах стоимости денежных средств по сложным процентам, применяется следующая формула:

|

где і — средняя процентная ставка, используемая в расчетах стоимости денежных средств по сложным процентам, выраженная десятичной дробью;

Sc — будущая стоимость денежных средств;

Рс — настоящая стоимость денежных средств; и — количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени.

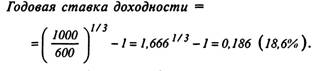

Пример: необходимо определить годовую ставку доходности облигации при следующих условиях:

• номинал облигации, подлежащий погашению через три года, составляет 1000уел. ден. ед.;

• цена, по которой облигация реализуется в момент ее эмиссии, составляет 600уел. ден. ед.

Подставляя эти значения в формулу, получим:

|

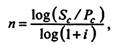

4. Длительность общего периода платежей, выраженная количеством его интервалов, в расчетах стоимости денежных средств по сложным процентам определяется путем логарифмирования по следующей формуле:

|

где Sc — будущая стоимость денежных средств;

Рс — настоящая стоимость денежных средств;

/ — используемая процентная ставка, выраженная десятичной дробью.

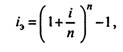

5. Определение эффективной процентной ставки в процессе наращения стоимости денежных средств по сложным процентам осуществляется по формуле:

|

где /, — эффективная среднегодовая процентная ставка при наращении стоимости денежных средств по сложным процентам, выраженная десятичной дробью;

і — периодическая процентная ставка, используемая при наращении стоимости денежных средств по сложным процентам, выраженная десятичной дробью;

п — количество интервалов, по которым осуществляется каждый процентный платеж по периодической процентной ставке на протяжении года.

Пример: необходимо определить эффективную среднегодовую процентную ставку при следующих условиях:

• денежная сумма 1000 уел. ден. ед. помещена в коммерческий банк на депозит сроком на 2 года;

• годовая процентная ставка, по которой ежеквартально осуществляется начисление процента, составляет 10% (0,1).

Подставляя эти значения в формулу, получим:

|

Результаты расчетов показывают, что условия помещения денежной суммы сроком на 2 года под 10% годовых при ежеквартальном начислении процентов, равнозначны условиям начисления этих процентов один раз в год под 10,38% годовых (10,38% составляет размер эффективной или сравнимой процентной ставки).

При оценке стоимости денег во времени по сложным процентам необходимо иметь в виду, что на результат оценки оказывает большое влияние не только используемая ставка процента, но и число интервалов выплат в течение одного и того же общего платежного периода. Иногда оказывается более выгодным инвестировать деньги под меньшую ставку процента, но с большим числом интервалов в течение предусмотренного периода платежа.

Пример: Перед инвестором стоит задача разместить 100 уел. ден. ед. на депозитный вклад сроком на один год. Один банк предлагает инвестору выплачивать доход по сложным процентам в размере 23% в квартал; второй — в размере 30% один раз в четыре месяца; третий — в размере 45% два раза в году; четвертый — в размере 100% один раз в году.

Для того, чтобы определить, какой вариант инвестирования лучше, построим следующую таблицу:

Таблица 4.1.

Расчет будущей стоимости вклада ври различных условиях инвестирования

(уел. ден. ед.)

| № варианта | Настоящая стоимость оклада | Ставка процента | Будущая стоимость вклада в конце | |||

| 1-го периода | 2-го периода | 3-го периода | 4-го периода | |||

| 1 | 100 | 23 | 123 | 151 | 186 | 229 |

| 2 | 100 | 30 | 130 | 169 | 220 | — |

| 3 | 100 | 45 | 145 | 210 | — | — |

| 4 | 100 | 100 | 200 | — | — | — |

| Сравнение вариантов показывает, что наиболее эффективным является 1-й вариант (выплата дохода в размере 23% один раз в квартал).

|

множителем наращения и множителем дисконтирования суммы сложных процентов. Они положены в основу специальных таблиц финансовых вычислений, с помощью которых при заданных размерах ставки процента и количества платежных интервалов можно легко вычислить настоящую или будущую стоимость денежных средств по сложным процентам (см. приложения 1 и 2).

III. Методический инструментарий оценки стоимости денег при аннуитете связан с использованием наиболее сложных алгоритмов и определением метода начисления процента — предварительным (пренумерандо) или последующим (постнумерандо).

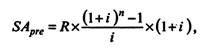

1. При расчете будущей стоимости аннуитета на условиях предварительных платежей (пренумерандо) используется следующая формула:

|

где SApre — будущая стоимость аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо);

R — член аннуитета, характеризующий размер отдельного платежа;

/ — используемая процентная ставка, выраженная десятичной дробью; п — количество интервалов, по которым осуществляется каждый платеж, в общем обусловленном периоде времени.

Пример: Необходимо рассчитать будущую стоимость аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо), при следующих данных:

• период платежей по аннуитету предусмотрен в количестве 5 лет;

• интервал платежей по аннуитету составляет один год (платежи вносятся в начале года);

• сумма каждого отдельного платежа (члена аннуитета) составляет 1000 уел. ден. ед.;

• используемая для наращения стоимости процентная ставка составляет 10% в год (0,1).

Подставляя эти значения в приведенную формулу, получим:

Будущая стоимость аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо),

|

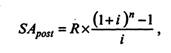

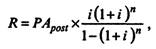

где SApost — будущая стоимость аннуитета, осуществляемого на условиях последующих платежей (пост- нумерандо);

| 2. При расчете будущей стоимости аннуитета, осуществляемого на условиях последующих платежей (постнуме- рандо), применяется следующая формула: |

|

R — член аннуитета, характеризующий размер отдельного платежа; і — используемая процентная ставка, выраженная десятичной дробью; п — количество интервалов, по которым осуществляется каждый платеж, в общем обусловленном периоде времени.

Пример: Необходимо рассчитать будущую стоимость аннуитета, осуществляемого на условиях последующих платежей (постнумерандо), по данным, изложенным в предыдущем примере (при условии взноса платежей в конце года).

Подставляя эти данные в приведенную формулу, получим:

Будущая стоимость аннуитета, осуществляемого на условиях последующих платежей (постнумерандо),

|

Сопоставление результатов расчета по двум примерам показывает, что будущая стоимость аннуитета, осуществляемого на условиях предварительных платежей, существенно превышает будущую стоимость аннуитета, осуществляемого на условиях последующих платежей, т.е. в первом случае плательщику обеспечена гораздо большая сумма дохода.

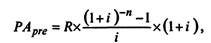

3. При расчете настоящей стоимости аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо), используется следующая формула:

|

где PApre — настоящая стоимость аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо);

R — член аннуитета, характеризующий размер отдельного платежа; і — используемая процентная (дисконтная) ставка, выраженная десятичной дробью; п — количество интервалов, по которым осуществляется каждый платеж, в общем обусловленном периоде времени.

Пример: Необходимо рассчитать настоящую стоимость аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо), при следующих данных:

• период платежей по аннуитету предусмотрен в количестве 5 лет;

• интервал платежей по аннуитету составляет один год (при внесении платежей в начале года);

• сумма каждого отдельного платежа (члена аннуитета) составляет 1000 уел. ден. ед.;

• используемая для дисконтирования стоимости ставка процента (дисконтная ставка) составляет 10% в год (0,1).

Подставляя эти значения в приведенную формулу, получим:

Настоящая стоимость аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо). равна:

|

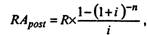

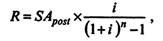

4. При расчете настоящей стоимости аннуитета, осуществляемого на условиях последующих платежей (постнумерандо), применяется следующая формула:

|

где PAp0St — настоящая стоимость аннуитета, осуществляемого на условиях последующих платежей (постнумерандо);

R — член аннуитета, характеризующий размер отдельного платежа;

/ — используемая процентная (дисконтная) ставка, выраженная десятичной дробью; п — количество интервалов, по которым осуществляется каждый платеж, в общем обусловленном периоде времени.

Пример: Необходимо рассчитать настоящую стоимость аннуитета, осуществляемого на условиях последующих платежей (постнумерандо), по данным, изложенным в предыдущем примере (при условии взноса платежей в конце года).

Подставляя эти данные в приведенную формулу, получим:

Настоящая стоимость аннуитета, осуществляемого на условиях последующих платежей (постнумерандо),

|

Сопоставление результатов расчета по двум последним примерам показывает, что настоящая стоимость аннуитета, осуществляемого на условиях предварительных платежей, существенно превышает настоящую стоимость аннуитета, осуществляемого на условиях последующих платежей, т.е. в первом случае в процессе дисконтирования плательщику гарантирована гораздо большая сумма дохода в настоящей стоимости.

|

| где R — размер отдельного платежа по аннуитету (член аннуитета при предопределенной будущей его стоимости); |

5. При расчете размера отдельного платежа при заданной будущей стоимости аннуитета используется следующая формула:

SАрШ — будущая стоимость аннуитета (осуществляемого на условиях последующих платежей); і — используемая процентная ставка, выраженная десятичной дробью; п — количество интервалов, по которым намечается осуществлять каждый платеж, в обусловленном периоде времени.

6. При расчете размера отдельного платежа при заданной текущей стоимости аннуитета используется такая формула:

|

где R — размер отдельного платежа по аннуитету (член аннуитета при известной текущей его стоимости); РА post — настоящая стоимость аннуитета (осуществляемого на условиях последующих платежей); і — используемая процентная ставка, выраженная десятичной дробью; п — количество интервалов, по которым намечается осуществлять каждый платеж, в обусловленном периоде времени.

В процессе расчета аннуитета возможно использование упрощенных формул, основу которых составляет только член аннуитета (размер отдельного платежа) и соответствующий стандартный множитель (коэффициент) его наращения или дисконтирования.

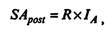

В этом случае формула для определения будущей стоимости аннуитета (осуществляемого на условиях последующих платежей), имеет вид:

|

гае SA post — будущая стоимость аннуитета (осуществляемого на условиях последующих платежей);

R — член аннуитета, характеризующий размер отдельного платежа;

1а — множитель наращения стоимости аннуитета, определяемый по специальным таблицам, с учетом принятой процентной ставки и количества интервалов в периоде платежей.

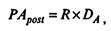

где РАp0St — настоящая стоимость аннуитета (осуществляемого на условиях последующих платежей);

| Соответственно, формула для определения насто ящей стоимости аннуитета имеет вид: |

|

R — член аннуитета, характеризующий размер отдельного платежа;

Da — дисконтный множитель аннуитета, определяемый по специальным таблицам, с учетом принятой процентной (дисконтной) ставки и количества интервалов в периоде платежей.

В приложениях 3 и 4 приведены множители наращения стоимости аннуитета и его дисконтные множители.

Использование стандартных множителей (коэффициентов) наращения и дисконтирования стоимости (приложения 1—4) существенно ускоряет и облегчает процесс оценки стоимости денег во времени.

Еще по теме МЕТОДЫ ОЦЕНКИ ДЕНЕЖНЫХ ПОТОКОВ ВО ВРЕМЕНИ:

- 4.2.Анализ и методы измерения денежных потоков

- Дисконтированный денежный поток и модель Гордона: основные базисные условия оценки стоимости бизнес

- Дисконтированный денежный поток и модель Гордона: основные базисные условия оценки стоимости бизнеса

- 4.3.Политика управления денежными потоками

- 4.1.Понятие и классификация денежных потоков

- 28. Дисконтирование денежных потоков

- 1.4. Виды отчетов о денежных потоках

- Управление потоками денежных средств предприятия

- QMDM: модель дисконтированного денежного потока применительно к уровню акционера

- 2.3. Определение современной и будущей величины денежных потоков

- Структура модели дисконтированного денежного потока (DCF) для уровня акционера

- Оценка потока наличности

- 9.2. Организация внутрифирменных денежных потоков