МЕТОДЫ ВЫЯВЛЕНИЯ И ОЦЕНКИ РИСКОВ

Необходимой частью управления рисками является их выявление и оценка. При выявлении рисков (качественная составляющая) определяются все риски, присущие предприятию. Оценка - это количественное описание выявленных рисков.

Выявление и оценка тесно связаны между собой и не всегда разделяются на самостоятельные части. Часто анализ рисков происходит в двух взаимопротивоположных направлениях - от оценки к выявлению и наоборот. В первом случае уже имеются (зафиксированы) убытки и необходимо выявить их причины. Во втором случае на основе анализа системы выявляются риски и возможные последствия.

При выявлении рисков используется комплекс разнообразных методов. К основным из них относят: метод использования стандартизированных опросных листов, анализ бухгалтерской и управленческой отчётности, прямую инспекцию и др.

Метод использования стандартизированных опросных листов заключается в том, что разрабатываются опросные листы, которые распространяются по всем подразделениям и филиалам предприятия. На основе полученной из них информации делаются выводы о рисках, характерных для данного хозяйствующего субъекта.

Основные разделы опросного листа.

1. Общая информация.

2. Финансовые и административные данные.

3. Данные об управлении предприятием.

4. Сведения о территориальной структуре и расположении предприятия.

5. Сведения о персонале и проживающем вблизи населении.

6. Описание технологии производства.

7. Перечень имущества (кроме транспортных средств).

8. Перечень транспортных средств.

9. Данные о страховании имущества.

10. Информация об убытках в результате аварий и отказов оборудования.

11. Данные о заявленных рисках и выплаченных компенсациях.

12. Дополнительные сведения.

Каждый раздел опросного листа включает подробный перечень вопросов, позволяющий составить полное представление об исследуемом объекте.

Существует два типа опросных листов: универсальные и специализированные.

Универсальный опросный лист содержит позиции общего характера и подходит для большинства организаций. Он охватывает все стороны деятельности предприятия, но не предусматривает виды ущерба для конкретной отрасли или производства.

Специализированный опросный лист разрабатывается для конкретного вида деятельности с учётом особенности предприятия.

К преимуществам использования опросных листов как метода выявления рисков относится простота получения информации (при грамотном составлении вопросов на них может ответить даже служащий, не имеющий достаточного опыта в области выявления рисков). Недостатки - не стимулируют выявление рисков, характерных для подразделений, и особенности рисков, выходящие за рамки поставленных вопросов.

Анализ бухгалтерской и управленческой отчётности используется при выявлении рисков, так как в документах фиксируются все произошедшие инциденты, приведшие к убыткам, а также события, увеличивающие или уменьшающие риски.

При этом методе рассматривается первичная бухгалтерская документация, акты и ведомости, сметы, в которых рассчитываются размеры убытков и определяются объёмы работ, направленные на восстановление объекта.

При анализе финансовой отчётности основными исследуемыми документами за определённый период являются бухгалтерский баланс, отчёт о финансовых результатах. Для целей управления риском первостепенное значение имеют содержащиеся в этих документах сведения о величине и структуре активов, размер которых может уменьшиться из-за наступления убытков; размер обязательств предприятия, которые могут увеличиваться вследствие произошедших инцидентов как заявленные претензии или наложенные штрафы; при учёте основных средств - расчёт их восстановительной стоимости, т.е. стоимости замены или восстановления в случае гибели или повреждения.

При анализе документов управленческой отчётности наиболее важным является анализ договоров, заключённых предприятием с партнёрами: учредительного договора; договора на поставку продукции; договора с поставщиками; импортно-экспортные контракты.

Кроме того, исследуются данные о претензиях и выплаченных предприятием по решению судебных органов штрафах и компенсациях. Из контрактов выявляются: условия оплаты (предоплата, по факту, валюта оплаты); цена поставляемой продукции, оборудования, материалов; вид транспорта, посредством которого осуществляется поставка (водный, автомобильный, воздушный, железнодорожный); штрафные санкции, предусмотренные за невыполнение условий контракта.Прямая инспекция представляет собой метод, при котором проходит инспекционное посещение предприятия. Для этого составляется документ «Программа посещения предприятия». В нём исследуемое предприятие разбивается на объекты (строится схема выявления рисков). Далее для каждого объекта подготавливаются специальные карты, содержащие перечень вопросов, которые необходимо уточнить (в процессе инспекции они заполняются).

Примерный перечень вопросов, на которые необходимо дать ответы:

1) расположение объекта и степень близости к населённым пунктам, другим промышленным объектам;

2) описание и оценка системы управления (менеджмент, маркетинг, бухгалтерский учёт);

3) наличие и состояние основных и оборотных фондов;

4) общая характеристика и состояние особо опасных агрегатов;

5) подробности недавних происшествий.

Кроме того, учитывается ряд специфических факторов: общее количество времени, которое затрачивается на проведение инспекции; время года, которое наиболее благоприятно для проведения инспекции; возможные условия работы инспекторов на предприятии, степень оснащённости техникой; лояльность и степень подчинённости руководства исследуемого объекта руководству предприятия.

Результаты проведения инспекции оформляются в виде отчёта, в котором указываются риски, выявленные для предприятия в целом и по отдельным направлениям его деятельности.

После использования методов выявления рисков применяют методы оценки рисков. Они позволяют определить размер возможного ущерба. Этот размер может быть в абсолютном и относительном выражении.

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении, если только ущерб поддаётся такому измерению.

В относительном выражении риск определяется как величина возможных потерь, отнесённая к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предприятия, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль) от предпринимательской деятельности. Разделив абсолютную величину возможных потерь на расчётный показатель затрат или прибыли, получим количественную оценку риска в относительном выражении, в процентах.

Одним из основных методов оценки рисков является статистический способ.

Статистический способ заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливается величина и частотность получения той или иной экономической отдачи, составляется наиболее вероятный прогноз на будущее.

Риск - это вероятностная категория, поэтому наиболее обоснованно с научных позиций характеризовать и измерять его как вероятность возникновения определённого уровня потерь. Вероятность означает возможность получения определённого результата.

Риск имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью.

Чтобы количественно определить величину риска, необходимо знать все возможные последствия какого-либо отдельного действия и вероятность самих последствий.

Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания, которое равно абсолютной величине этого события, умноженной на вероятность его наступления.

Главные инструменты статистического метода расчёта финансового риска: коэффициент вариации, дисперсия и стандартное (среднеквадратическое) отклонение.

Коэффициент вариации - это относительная величина, показывающая изменение количественных показателей при переходе от одного варианта результата к другому. Она определяется по формуле

|

где V - коэффициент вариации, %.

Коэффициент вариации - относительная величина, поэтому на его размер не оказывают влияния абсолютные значения изучаемого показателя. С помощью коэффициента вариации можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения. Коэффициент вариации может изменяться от 0 до 100%. Чем больше коэффициент, тем сильнее колеблемость. В экономической статистике эмпирически установлена следующая оценка различных значений коэффициента вариации: до 10% - слабая колеблемость; до 10 ... 25% - умеренная колеблемость; свыше 25% - высокая колеблемость.

Колеблемость - это степень отклонения ожидаемого значения от среднего. Для её оценки на практике используют дисперсию и среднее квадратичное отклонение.

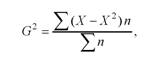

Дисперсия - мера отклонения (разбросов, рассеивания) фактического значения от его среднего значения. Дисперсия определяется как:

|

где G 2 - дисперсия; X - ожидаемое значение для каждого случая наблюдения; Х2 - среднее ожидаемое значение; п - число случаев наблюдения (частота).

Таким образом, величина риска, или степень риска, может быть измерена двумя критериями: среднее ожидаемое значение, колеблемость (изменчивость) возможного результата.

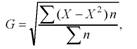

| где G - среднее квадратическое отклонение. Дисперсия и среднее квадратическое отклонение служат мерами абсолютной колеблемости. Достоинства статистического способа: универсальность, точность и надёжность математических расчётов. Недостатки: необходимость наличия большой базы данных, сложность и неоднозначность полученных выводов. |

Среднее ожидаемое значение - это то значение величины события, которое связано с неопределённой ситуацией. Оно является средневзвешенной всех возможных результатов, где вероятность каждого результата используется в качестве частоты, или веса, соответствующего значения. Таким образом, вычисляется тот результат, который предположительно ожидается. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем. Среднее квадратическое отклонение определяется по формуле:

|

1.3.

Еще по теме МЕТОДЫ ВЫЯВЛЕНИЯ И ОЦЕНКИ РИСКОВ:

- Оценка рисков

- 11.2. Виды рисков и их оценка

- Методы страхования валютных рисков

- 1. Понятие риска и его оценка, классификация рисков

- Методы выявления недостающего и излишнего интеллектуального капитала

- 9.4.Методы нейтрализации (устранения) финансовых рисков

- Оценка возможных рисков и определение границ вторжения.Выяснение условий и ожиданий

- 4. Методы оценки риска

- II .2. Использование методов криминалистики при выявлении и расследовании преступлений, совершаемых в финансово-кредитной системе

- технико-криминалистических методов в процессе выявления и расследования преступлений, совершаемых в сфере финансово-кредитных отношений.

- 4.1 Обобщение выявленных особенностей процесса сгорания при добавке водорода в ТВС и оценка влияния режимных параметров работы на процесс сгорания ТВС

- 5. Оценка эффективности методов управления риском. Оценка эффективности страхования

- выбор методов оценки показателей

- Методы и показатели оценки риска.

- Метод перекрестной социометрической оценки

- Методы оценки персонала

- § 2. Методы оценки квалификации работников аттестационной комиссией