3.5.2. Организационно-управленческие и информационные аспекты формирования системы контроллинга в вузе

многоканальность финансирования государственного вуза, следствием чего является раздельный учет бюджетных и внебюджетных средств;

сложность оценки эффективности при реализации образовательных продуктов и услуг,

образовательные процессы лишь отчасти можно толковал» как производственные, скорее речь может идти об информационных процессах;

специфичность результата производственных процессов, каковым являются ОУ и образовательные продукты;

большая роль творческой компоненты при осуществлении производственных процессов;

высокая динамичность рынков образовательных услуг.

Следствием этих особенностей являются многосторонние проблемы интеграции образовательных процессов и контроллинга.

Основная проблема состоит, по нашему мнению, в несоответствии идеологии академического ядра принципам рыночного мышления. Поэтому создание службы контроллинга в вузе обязательно будет связано с решением целого комплекса проблем как объективного, так к субъективного характера.При создании службы контроллинга в вузе необходимо руководствоваться рядом постулатов, большинство из которых актуальны и для промышленных предприятий [76].

Служба контроллинга должна обеспечиваться необходимой ей ин-формацией из бухгалтерии вуза, финансового отдела, планово- экономического отдела, учебного управления, управления научных исследований и других функциональных служб вуза.

Служба контроллинга должна иметь возможность и полномочия организовывать с помощью других служб сбор дополнительной информации, требуемой ей для анализа и выводов, но не содержащейся в существующих документах.

Служба контроллинга должна быть наделена правами внедрять новые процедуры сбора аналитической информации.

Служба контроллинга должна иметь возможность оперативно доводить информацию до сведения ректора вуза и ректората.

Служба контроллинга должна быть независимой от других функциональных служб вуза.

Таким образом, служба контроллинга должна являться самостоятельным структурным подразделением и находиться в подчинении у проректора

¦

по экономике и финансам (либо, в случае отсутствия такой должности в структуре управления вузом, у другого проректора, курирующего вопросы финансово-хозяйственной деятельности).

Типовыми задачами службы контроллинга являются:

Организация, координация и методическая поддержка процессов планирования и бюджетирования в вузе.

Организация, координация и методическая поддержка системы учета затрат и доходов в вузе.

Разработка, поддержание и совершенствование системы диагностирования отклонений.

Разработка, поддержание и совершенствование системы анализа отклонений.

Представление аналитической информации ректору вуза, проректорам, руководителям структурных подразделений для обеспечения эффективного управления.

Информационно-анлитическая поддержка реализации образовательных, научных, хозяйственных, маркетинговых и культурных проектов и инновационных процессов.

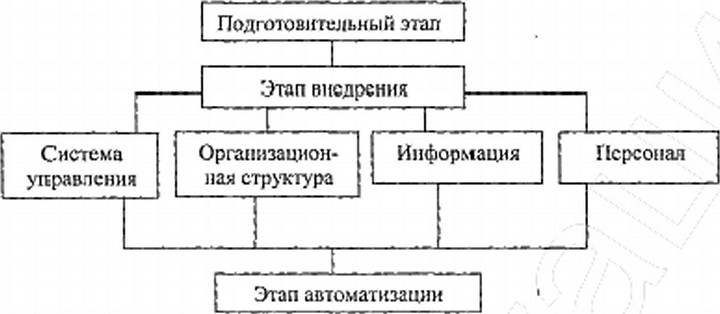

Внедрение службы контроллинга в любой организации, в том числе и в вузе, должно, по нашему мнению, включать три основные этапа:

подготовительный

этап внедрения

этап автоматизации обработки информации

Подготовительны»! этап содержит постановку задачи, определение роли, мсста и функций службы контроллинга, ее структуры.

Этап внедрения включает в себя работу по следующим четырем направлениям:

система управления

организационная структура

информация

персонал

Изменения в системе управления вузом связаны с внедрением центров ответственности.

Распределение по централ* финансовой ответственности осуществляется для оптимизации планирования, учета и контроля.Центр ответственности - это сспнепт внутри организации, во главе которого стоит ответственное лицо, принимающее решения. Для предлагаемой нами дивизиональной структуры управления вузом с элементами матричной структуры и возможносгыо функционирования проектных групп центрами ответственности будут являться функциональные службы, cneiuia- лизироваиные и научно-исследовательские центры, проектные группы.

Изменения в организационной структу ре связаны с введением и нее службы контроллинга. Нам представляется целесообразным, чтобы служба контроллинга входила наряду с бухгалтерией, финансовым отделом, плано- во-экономическим отделом в состав финансово-экономического блока вуза. Курировать службу контроллинга должен непосредственно проректор по экономике и финансам, который в данном случае одновременно будет являться главным контроллером вуза.

Система информационных потоков - важнейший элемент контроллинга. Так как одна из основных функций контроллинга - информационная поддержка управления, то реализовать ее можно только при условии четкого и слаженного функционирования системы информационных потоков.

Система сбора контроллинговой информации опирается на существующую систему информационных потоков, поэтому службе контроллинга

не удастся построить свою информационную подсистему без учета работы остальных информационных потоков.

Таким образом, информационная подсистема контроллинга должна быть органично встроена в общую информационную систему вуза.

Проблема персонала при внедрении контроллинга распадается на две составляющие. Первая связана с подбором и обучением специалистов для вновь организованной службы, вторая - с устранением противодействия со стороны друг их функциональных служб и отделов.

Если пути и методы решения первой задачи достаточно хорошо известны, то эффективность решения второй задачи во многом зависит от авторитета и политической воли ректора вуза, так как практика реализации концепции контроллинга на промышленных предприятиях и в финансовых структурах свидетельствует, что внедрение контроллинга как принципиально нового явления в организации обычно вызывает сопротивление.

Мы ограничимся здесь лишь одной цитатой из работы [76]: «С большой долей уверенности можно утверждать, что планово-экономический отдел будет считать деятельность службы контроллинга «вторжением» на его законную территорию и может скрытно или открыто бойкотировать деятельность службы контроллинга, «зажимать информацию», словом, вести «позиционные бои местного значения». Самым распространенным аргументом планового отдела является: «Обучите нас методам контроллинга, и мы все сделаем сами».Этап автоматизации связан с разработкой инструментальных средств компьютерной обработки информации в системе контроллинга. При этом было бы целесообразно, чтобы служба контроллинга выступала в качестве постановщика задач, а разработкой, отладкой и внедрением программного обеспечения занималась специализированная служба вуза.

На рисунке 3.5.2. представлена процедура внедрения контроллинга.

Рис. 3.5.2. Процедура внедрения контроллинга в вузе

Самостоятельной проблемой является структура самой службы контроллинга. В настоящее время на промышленных предприятиях получили распространение два способа создания структуры этой службы [196]:

Служба контроллинга организуется в соответствии с функциями менеджмента. За поддержку каждой функции отвечает контроллер или группа контроллеров.

Служба контроллинга организуется в соответствии с функциональными сферами предприятия (производство, сбыт, закупки, финансы). За каждой сферой закрепляется контроллер или группа контроллеров.

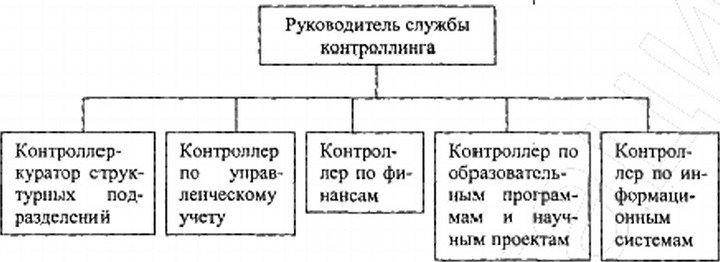

Нам представляется, что при организации службы контроллинга в вузе ни один из этих подходов ис может быть реализован в чистом виде, а необходима некоторая комбинация этих способов. В этом случае рациональным представляется следующий состав службы контроллинга (рис.3.5.3):

руководитель службы контроллинга;

контроллер-куратор структурных подразделений;

контроллер-специалист по управленческому учету; ¦

контроллер по финансам;

контроллер-специалист по образовательным программам и научным проектам;