СЦЕНАРНІ УМОВИ РОЗВИТКУ ЕКОНОМІКИ УКРАЇНИ У ДОВГОСТРОКОВІЙ ПЕРСПЕКТИВІ

Суспільні погляди стосовно доцільності запровадження системи ІІ рівня цілком справедливо розходяться. Сьогодні можна почути і «за», і «проти» вказаного заходу. Причому аргументи сторін мають здебільшого якісний, а часом і відверто емоційний характер.

При цьому побоювання супротивників вказаного заходу аж ніяк не можна вважати безпідставними.З розрахунками того чи іншого аспекту запровадження системи ІІ рівня можна ознайомитися в нечисленних джерелах [23, 68, 79, 105, 107], однак повної уяви про соціально-економічні наслідки цього заходу вони не дають. На думку автора, остаточне рішення щодо доцільності запровадження системи ІІ рівня має базуватися насамперед не на емоціях і політико-кон’юнктурних міркуваннях, а на науково обґрунтованих розрахунках. Саме їх на сьогодні й бракує.

Виклики та загрози, що періодично виникають у сучасній економіці країни, зумовлюють необхідність передбачення на об’єктивних засадах хоча б приблизних сценаріїв того, що може відбутися в майбутньому. Досягти цього без застосування кількісних, зокрема математичних, методів неможливо. Зважаючи на це, розрахунки впливу запровадження системи ІІ рівня на соціально-економічні показники суспільного розвитку в довгостроковій перспективі за допомогою мак- роекономічних моделей і сценарного аналізу слід вважати нагальною необхідністю. Саме цьому і присвячено заключний розділ монографії.

У зв’язку з тим, що структура економіки України значною мірою орієнтована на міжнародну торгівлю (про це свідчить індикатор відкритості економіки, що розраховується як відношення суми експорту й імпорту товарів і послуг до ВВП), можна стверджувати, що стабільність ситуації на світових ринках має основне значення для розвитку нашої країни. Тому головним сценарним припущенням довгострокового прогнозу соціально-економічного розвитку України є її залежність від світових трендів.

Однією з найбільш імовірних проблем світової економіки експерти називають новий виток боргової кризи в єврозоні.

Їхні думки розходяться щодо оцінок впливу на Україну кризових проявів, що спостерігаються на міжнародному фінансовому ринку, і перспектив розвитку світової економіки [36]. Так, наприклад, директор аналітичної групи Da Vinci вважає: «Скоріше, подальшої світової рецесії уникнути не вдасться. Питання лише в тому, коли вона почнеться і наскільки глибокою виявиться... Українська економіка перебуває на короткому повідку у світової економіки. Якщо світова економіка спотикається і різко смикає поводок, ми відчуваємо надзвичайно різке падіння, як це було у 2008-2009 рр. Тому якщо світ спіткає черговий виток рецесії, Україна знову опиниться в ситуації трирічної давності». Інший експерт, головний фінансовий аналітик рейтингового агентства «Експерт-Рейтинг» вважає: «Якщо у США та ЄС знову почне падати ВВП, то в Україні буде такий само ефект, який був після дефолту Lehman Brothers, а можливо, й гірший... Головним моментом для прогнозу є той факт, чи переросте криза на фондовому ринку в рецесію. Поки 100-відсоткової впевненості в цьому немає».У новому звіті Світового банку зазначено: «Країни, що розвиваються, мають підготуватися до загрози подальшого зниження темпів зростання економіки, оскільки боргові проблеми країн єврозони і послаблення росту деяких великих країн з перехідною економікою, погіршують перспективи зростання світової економіки» [121].

Темпи світового економічного розвитку в тривалій перспективі мають хвилеподібний характер. Час початку і закінчення періодів поліпшення та погіршення економічної кон’юнктури не піддається точним оцінкам. Небагато «фабрик думок» ризикують публікувати довгострокові прогнози на 25-50 років наперед. З-поміж них такі: Goldman Sachs (GS), Centre d’Etudes Perspectives et d’Informations Internationales (СЕРІІ), The Economist Intelligence Unit (EIU). Методологія розроблення прогнозу всіх названих центрів базується на екстраполяції виявлених тенденцій. Відмінності в оцінках залежать насамперед від того, який період був обраний у якості вихідного [91].

Якщо ґрунтуватися на ретроспективних оцінках середньорічних темпів приросту світового ВВП за останні 30 років ХХ сторіччя, протягом більшої частини якого переважала несприятлива кон’юнктура, то точка відліку виявиться заниженою (наприклад, дані Центру досліджень журналу The Economist) [274]. Відповідно були отримані досить низькі оцінки темпів майбутнього розвитку, особливо для розвинених країн. Наприклад, середньорічний темп приросту ВВП США у 1971-2000 рр. склав 3,2 %; на період 2001-2025 рр., за оцінкою EIU, середньорічний приріст ВВП США дорівнюватиме 2,7 %.

Метод екстраполяції пов’язаний із помилками у прогнозах через хвилеподібний характер динаміки економічного розвитку. Зокрема, ІМЕМО РАН у монографії 2001 р. оцінив середньорічний темп приросту ВВП США на період 2001-2015 рр. у 2,8 % [90]. У роботі, що вийшла 2007 р., оцінка була підвищена до 3,3 % [92]. На користь достовірності концепції великих циклів свідчить той факт, що поява нових напрямів технічного прогресу давала потужний стимул економічному розвитку за 5-подібною траєкторією до виникнення нового витка науково-технічного прогресу (НТП).

Розроблення концепції великих циклів економічної кон’юнктури, або довгих хвиль економічного розвитку, тісно пов’язана з дослідженням закономірностей НТП. Зазначена концепція може слугувати базою для формування науково обґрунтованих уявлень про тривалі перспективи розвитку світового господарства. З урахуванням імовірнісного характеру прогнозування в цій галузі прогноз великих циклів включає мінімум три аспекти:

• оцінку зразкових строків зміни фаз великого циклу;

• виявлення провідних напрямів НТП;

• оцінку майбутніх темпів економічного розвитку світу в межах виділених фаз.

В економічних дослідженнях набуло поширення моделювання на основі так званих стилізованих фактів. Ідеться про спрощення картини у спосіб абстрагування від конкретних історичних флуктуацій, викликаних збуреннями в зовнішньому середовищі, що дозволяє виділити найбільш суттєве в динаміці економічного розвитку.

До таких стилізованих фактів можна віднести твердження, що великий цикл вміщує шість середньострокових циклів К. Жюгляра. Тривалість промислового циклу цього типу майже завжди (це теж стилізований факт) укладається в діапазон від 7 до 11 років. Відповідно загальна тривалість великого циклу може коливатися в межах від 42 до 66 років, що приблизно узгоджується зі спостереженнями за період з початку промислового перевороту у Великобританії, а також із положенням, що в середньому довжина великої хвилі становить півсторіччя (50 р.) Стверджується також, що великий цикл складається із майже рівних половин: висхідної та низхідної хвиль економічної кон’юнктури. Відповідно кожна половина вміщує три цикли Жюгляра.На основі описаної методики можна припустити завершення висхідній хвилі великого циклу І половини XXI ст. для США у період від середини другого до середини третього десятиріччя, а найбільш імовірний термін - приблизно в 2020 р. Відповідно завершення великого циклу першої половини і початок циклу другої половини сторіччя може відбутися для лідера в області НТП (США) у середині п’ятого десятиріччя (близько 2045 р.) Для розвинених країн Європи, а також Японії найбільш реальний термін завершення висхідної хвилі великого циклу - середина третього десятиріччя (2025 р.) Навряд чи це відбудеться пізніше, зважаючи на негативний вплив на економічну кон’юнктуру більш раннього вичерпання сили висхідної хвилі у США. Однак темпи економічного розвитку в цих країнах до початку п’ятого десятиріччя XXI ст., скоріше, будуть вищими, ніж у США. Найбільш імовірний термін настання циклу ІІ половини сторіччя для Західної Європи і Японії - середина шостого десятиріччя (2050 р.) Шостий технологічний уклад згідно з теорією «довгих хвиль» М. Кондратьєва почався, за розрахунками відомого російського економіста С. Глазьє- ва, саме у післякризовому 2010 р. і триватиме до 2050 р. [18].

Більшість вказаних публікацій щодо прогнозу довгострокових темпів світового економічного розвитку, в даному випадку до 2025 і 2050 рр., що приблизно відповідає кордонам висхідної та низхідної хвиль великого циклу, враховують оцінку динаміки ВВП США як лідера НТП; оцінку динаміки відповідних показників розвинених країн, крім США; оцінку динаміки економічного зростання країн, що розвиваються; оцінку динаміки економічного розвитку країн з перехідною економікою; оцінку перспектив світового економічного розвитку; порівняння можливих підсумків економічної динаміки найбільших країн та оцінку зміни співвідношення сил у світовому господарстві.

За даними аналітичного огляду, середньорічні темпи приросту світового ВВП досягнуть 4,3 %, а розрив між країнами, що розвиваються, і розвиненими країнами збільшиться (5,5 проти 3,1 %) за рахунок більш швидкого зростання населення в країнах, що розвиваються [91].

За всіма прогнозами, у першій чверті XXI ст. країни, що розвиваються (на висхідній хвилі) вперше перевершать за своєю економічною потужністю (розміру ВВП) розвинені. У другій чверті XXI ст. (на низхідній хвилі) темпи світового економічного розвитку істотно сповільняться. Тобто значно зменшаться темпи зростання ВВП (до 2,8 %, або на 1,5 п. п.) у зв’язку з уповільненням збільшення чисельності населення. Неминучим є загострення екологічної кризи й дефіциту ресурсів, викликаних швидкою індустріалізацією країн з великою чисельністю населення. У другій чверті ХХІ ст. значна увага приділятиметься поліпшенню якості життя, а також підвищенню добробуту населення. Наукові дослідження і стандарти в галузі виробничої діяльності спрямовуватимуться на економне використання природних ресурсів, оздоровлення навколишнього середовища, підвищення рівня та якості освіти й охорони здоров’я. Уповільнення економічного зростання у світовому масштабі в другій чверті XXI ст., викликане настанням низхідної хвилі великого циклу й подорожчанням природної сировини, разом з тим сприятиме подоланню сировинної та екологічної криз.

До середини XXI ст. країни, що розвиваються, за величиною ВВП посядуть провідні позиції у світовому господарстві. Не лише Китай, а й Індія перевершать США за цим показником. Розвинені країни збережуть позиції лідерів науково-технічного й організаційного прогресу. Країни, що розвиваються, у цілому за розміром ВВП на душу населення в 2050 р. наблизяться до показника Західної Європи кінця XX ст., проте їх рівень буде нижчим за показник розвинених країн 2050 р. приблизно в 4 рази і країн з перехідною економікою - удвічі. Відставання країн, що розвиваються, від розвинених за величиною ВВП на душу населення за 50 років скоротиться удвічі.

За прогнозами аналітиків Price Waterhouse Coopers, з економік нинішніх лідерів (G7) у США збережеться найвищий середньорічний темп зростання в 2,4 %, за ними слідуватиме Великобританія зі зростанням у 2,3 %. У Японії, як очікується, буде найбільш повільний темп зростання - усього 1 % за рік [89].

За прогнозами аналітиків банку HSBC, до 2050 р. світовий ВВП зросте утричі (в основному завдяки економікам, що розвиваються). У середньому щорічне світове зростання ВВП складе 3 %. Внесок країн, що розвиваються, у це зростання буде удвічі більшим, ніж розвинених країн; до 2050 р. сукупний ВВП країн, що розвиваються, зросте у 5 разів і перевищить ВВП розвинених країн; 19 із 30 найбільших економік за рівнем ВВП будуть з-поміж тих, які на сьогодні є такими, що розвиваються; Китай та Індія будуть, відповідно, найбільшою і третьої за розміром ВВП країнами [93]. До 2015 р. темпи зростання світового ВВП, за прогнозами МВФ, складуть 4,6 % за інфляції 3,5-4,0 %; розвинених країн - 2,4 % за інфляції 2,2 %; країн з ринком, що формується, та країн, що розвиваються, - 6,7 % за інфляції 7,0 %. Дефлятор ВВП для розвинених країн знаходитиметься в діапазоні 1,3-1,7 % [120].

За прогнозами аналітиків ІМЕМО РАН, до 2030 р. темпи зростання світового ВВП складуть 4,8 %; розвинених країн - 5,2 %; країн, що розвиваються, - 4,3 % [149].

Усереднені прогнози світового економічного зростання у двох фазах розвитку (до 2025 і 2050 рр.) наведені на рис. 6.1.

Рис. 6.1. Фрагмент «довгої хвилі» Кондратьєва та усереднені прогнози економічного зростання

Беручи до уваги той факт, що країни, які розвиваються, випереджають за темпами зростання розвинені країни та світове зростання приблизно в 1,6-2,0 разу, для України, яка належить до країн, що розвиваються, можна припустити темпи економічного зростання у висхідній хвилі 6,0 та 4,0 % для оптимістичного (інвестиційно-активного) й песимістичного (інерційно-пасивного) сценаріїв відповідно; для низхідної хвилі - 5,5-4,5 та 3,5 % відповідно.

У якості інструменту довгострокового прогнозування використовується складник макроекономічної моделі загальної економічної рівноваги «Альфа» [170], а саме модель функції сукупної пропозиції [171] (22 рівняння), головним елементом якої є модифікована виробнича функція Кобба-Дугласа:

де Vt - випуск продукції; P- дефлятор ВВП; - науково-технологічний прогрес; у -темп науково-технологічного прогресу; L - затрати праці (оплата праці); KZ - затрати завантаженого капіталу; а - коефіцієнт еластичності; ^t - статистичний коефіцієнт зайнятості: частка найманих працівників плюс інша категорія зайнятих, приведена до еквіваленту найманих працівників у загальній чисельності зайнятих в економіці (чисельність ефективних платників страхових зборів); ND - оптимальний попит на працю; W - середньорічна номінальна заробітна плата найманих працівників; Ksn- коефіцієнт соціальних нарахувань на заробітну плату; 0 - коефіцієнт завантаження капіталу; I - інвестиції; Kt - переоцінена на дефлятор ВВП вартість капіталу; At- споживання основного капіталу в попередньому періоді; а - частка ВВП у випуску (коефіцієнт технології виробництва); - ВВП.

Ризиком довгострокового прогнозу, що виникає при спробах передбачити розвиток економіки, науки й технологій, є висока ймовірність появи в процесі розвитку зовсім нових непередбачуваних чинників впливу. Тому головним завданням довгострокового прогнозування є дослідження можливостей, які можуть бути реалізовані. Питання про те, чи будуть вони дійсно втілені в життя, є більше питанням ефективності політики, ніж наукового передбачення [17].

Оскільки темпи економічного зростання визначені на довгостроковий період, застосування моделі функції сукупної пропозиції здійснюється в режимі вирішення оберненого завдання: які обсяги номінального та реального ВВП, інвестицій, рівень завантаження капіталу обумовлюють задані темпи економічного зростання при визначених вхідних даних - чисельності ефективних платників страхових зборів, номінальної заробітної плати, чисельності населення, коефіцієнта технології виробництва й дефлятора ВВП.

У якості прогнозу динаміки населення до 2050 р. використовуються розрахунки Інституту демографії та соціальних досліджень [73], які враховують різні варіанти народжуваності, тривалості життя та міграції, що обумовлює діапазон можливих значень (імовірний пучок) чисельності населення на кінець 2050 р. - від 42,3 до 25,0 млн осіб. У подальших розрахунках для всіх варіантів прогнозу ВВП використовується оптимістичний сценарій (верхня границя пучка) (рис. 6.2), що відповідає варіанту демографічного прогнозу «1-й високий, високий, високий» і відображає комбінацію найбільш виграшних варіантів прогнозу народжуваності, тривалості життя та міграції. За висновками згаданого вище Інституту, точний точковий прогноз є неможливим через існування значної кількості прямих і прихованих чинників,

2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

Рис. 6.2. Прогноз динаміки населення України до 2050 р.,

млн осіб

що впливають на досліджувані процеси, також залишається незрозумілим механізм і характер їх рекурентних зв’язків. Імовірною також є поява нових чинників, що можуть докорінно змінити всю систему соціально-економічних взаємозв’язків і, зрештою, спричинити непе- редбачувані демографічні наслідки.

У якості прогнозу чисельності ефективних платників податків і страхових зборів використовуються розрахунки НДІ праці та зайнятості населення [107] (рис. 6.3).

Рис. 6.3. Динаміка чисельності ефективних платників страхових зборів до 2050 р.

Для всіх варіантів прогнозу інфляція поступово зменшується з 8,0 % у 2011 р. до 5,0 % у 2050 р. Таке припущення про поступове зменшення рівня інфляції базується на реалізації заходів спільного антиінфляційного плану уряду з Національним банком і створенні фундаментальних чинників цінової стабілізації; здійсненні переходу до таргетування інфляції та політики плаваючого обмінного курсу з одночасним посиленням дієвості процентної політики; підвищенні прозорості й ефективності використання бюджетних коштів та інших, викладених у Стратегії національної модернізації [164] до 2020 р.

Рис. 6.4. Динаміка дефлятора ВВП, % приросту

Рис. 6.5. Динаміка коефіцієнта технології виробництва

Для всіх варіантів прогнозних розрахунків передбачається зниження дефлятора ВВП та інфляції до 2050 р.: для оптимістичного варіанту - з 13 % у 2013 р. до 7,0 % у 2050 р.; для песимістичного варіанту: з 13 % у 2013 р. до 5,0 % у 2025-2050 рр. (рис. 6.4).

Передбачається поступове підвищення коефіцієнта технології виробництва (частки ВВП у випуску) з 0,445 у 2011 р. до 0,5 у 2050 р. завдяки впровадженню конкурентоспроможних технологій через виконання таких завдань: відновлення системи підготовки, перепідготовки та підвищення кваліфікації кадрів для промисловості; посилення інституційно-інвестиційного складника розвитку промисловості; використання потенціалу України з розширення середньотех- нологічних виробництв і комплексної реструктуризація галузей з низькими конкурентними характеристиками (рис. 6.5).

Найважливішим складником економічного розвитку є соціальний, що визначається коефіцієнтом еластичності виробничої функції (а) - часткою оплати праці у випуску, яка в одному зі сценаріїв приймається константою (на рівні 2011 р., 0,22) (6.2), а в іншому - поступово збільшується з 2014 р. до середнього рівня економічно розвинених країн (з 0,22 до 0,28) (6.3):

Із цих рівнянь однозначно випливає значення номінальної заробітної плати як ендогенного показника, що обчислюється в моделі.

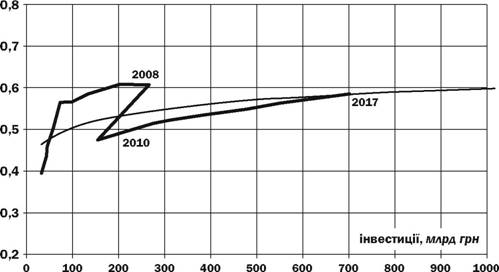

Виявлена залежність коефіцієнта завантаження капіталу від інвестицій використовується для визначення такого обсягу інвестицій, які забезпечують необхідний рівень коефіцієнта завантаження капіталу, що відповідає заданим темпам економічного зростання реального ВВП (рис. 6.6). Після 2017 р. діє логарифмічна залежність, яка відображає віддачу, що зменшується, від вкладення інвестицій у кожному подальшому періоді.

У якості прогнозу чисельності пенсіонерів використовуються прогнозні розрахунки Інституту демографії та соціальних досліджень і власні прогнози щодо динаміки коефіцієнта заміщення [23].

Рис. 6.6. Динаміка коефіцієнта завантаження капіталу

Беручи до уваги подані вище припущення, необхідні прогнозні дані в моделі сукупної пропозиції, отримаємо такі соціально-економічні показники для подальших розрахунків пенсійної системи:

1) оптимістичний сценарій: a = 0,22 = const

Соціально-економічні показники базового оптимістичного сценарію (а = 0,22 = const)

Таблиця 6.1

| Показник | 2014 | 2020 | 2030 | 2040 | 2050 |

| Номінальний ВВП, млрд грн | 2142,6 | 6006,1 | 27465,5 | 101024,7 | 324846,1 |

| Реальний ВВП, % до п. п. | 106,0 | 106,0 | 105,5 | 104,5 | 104,5 |

| Дефлятор ВВП, % до п. п. | 112,9 | 111,3 | 109,4 | 108,2 | 107,0 |

| Інвестиції, млрд грн | 506,5 | 1635,0 | 5680,0 | 16650,0 | 48600,0 |

| Питома вага інвестицій до ВВП, % | 23,6 | 27,2 | 20,7 | 16,5 | 14,9 |

| Номінальна ЗП, грн | 4109,5 | 11090,3 | 52745,4 | 211088,2 | 749849,1 |

| Середня пенсія, грн | 2136,9 | 5 766,9 | 27427,6 | 109765,9 | 389921,5 |

| Питома вага дефіциту ПФУ до ВВП, % | 3,84 | 3,3 | 4,47 | 6,46 | 8,96 |

*

Розрахунки НІСД відповідно до моделі «Альфа»

2) оптимістичний сценарій: а = var = 0,22 ^ 0,28

Соціально-економічні показники базового оптимістичного сценарію (а = var = 0,22 ^ 0,28)

Таблиця 6.2

| Показник | 2014 | 2020 | 2030 | 2040 | 2050 |

| Номінальний ВВП, млрд грн | 2148,0 | 6169,2 | 29998,0 | 120967,5 | 440258,5 |

| Реальний ВВП, % до п. п. | 106,0 | 106,0 | 105,5 | 104,5 | 104,5 |

| Дефлятор ВВП, % до п. п. | 113,3 | 112,1 | 110,2 | 109,4 | 108,5 |

| Інвестиції, млрд грн | 511,8 | 1715,0 | 6240,0 | 20800,0 | 65000,0 |

| Питома вага інвестицій до ВВП, % | 23,8 | 27,8 | 20,8 | 17,2 | 14,8 |

| Номінальна ЗП, грн | 4156,2 | 12102,0 | 66433,3 | 314538,1 | 1357119,2 |

| Середня пенсія, грн | 2161,2 | 6293,0 | 34545,3 | 163559,8 | 705702,0 |

| Питома вага дефіциту ПФУ до ВВП, % | 3,87 | 3,51 | 5,16 | 8,04 | 11,96 |

*

Розрахунки НІСД відповідно до моделі «Альфа»

3) песимістичний сценарій: a = 0,22 = const

Соціально-економічні показники базового песимістичного сценарію (а = 0,22 = const)

Таблиця 6.3

| Показник | 2014 | 2020 | 2030 | 2040 | 2050 |

| Номінальний ВВП, млрд грн | 2059,6 | 4585,0 | 11475,4 | 26378,4 | 60618,9 |

| Реальний ВВП, % до п. п. | 104,0 | 104,0 | 103,5 | 103,5 | 103,5 |

| Дефлятор ВВП, % до п. п. | 112,2 | 108,3 | 105,0 | 105,0 | 105,0 |

| Інвестиції, млрд грн | 419,0 | 808,0 | 2200,0 | 4520,0 | 9300,0 |

| Питома вага інвестицій до ВВП, % | 20,3 | 17,6 | 19,2 | 17,1 | 15,3 |

| Номінальна ЗП, грн | 3953,9 | 8501,2 | 22201,9 | 55468,7 | 140538,7 |

| Середня пенсія, грн | 2056,0 | 4420,6 | 11545,0 | 28843,7 | 73080,1 |

| Питома вага дефіциту ПФУ до ВВП, % | 3,84 | 3,31 | 4,5 | 6,50 | 9,0 |

Розрахунки НІСД відповідно до моделі «Альфа»

4) песимістичний сценарій: а = var = 0,22 ^ 0,28

Соціально-економічні показники базового песимістичного сценарію (а = var = 0,22 ^ 0,28)

Таблиця 6.4

| Показник | 2014 | 2020 | 2030 | 2040 | 2050 |

| Номінальний ВВП, млрд грн | 2064,9 | 4701,0 | 12619,8 | 31934,7 | 83325,2 |

| Реальний ВВП, % до п. п. | 104,0 | 104,0 | 103,5 | 103,5 | 103,5 |

| Дефлятор ВВП, % до п. п. | 112,5 | 108,7 | 105,8 | 106,2 | 106,5 |

| Інвестиції, млрд грн | 424,0 | 893,5 | 2910,0 | 5410,0 | 12450,0 |

| Питома вага інвестицій до ВВП, % | 20,5 | 19,0 | 23,0 | 16,9 | 14,9 |

| Номінальна ЗП, грн | 3998,9 | 9258,5 | 28125,1 | 83433,5 | 257571,8 |

| Середня пенсія, грн | 2079,4 | 4814,4 | 14625,1 | 43385,4 | 133937,3 |

| Питома вага дефіциту ПФУ до ВВП, % | 3,88 | 3,52 | 5,19 | 8,08 | 11,99 |

Розрахунки НІСД відповідно до моделі «Альфа»

Отримані в результаті розрахунків соціально-економічні показники є вихідними даними для моделювання наслідків запровадження системи ІІ рівня.

6.2.

Еще по теме СЦЕНАРНІ УМОВИ РОЗВИТКУ ЕКОНОМІКИ УКРАЇНИ У ДОВГОСТРОКОВІЙ ПЕРСПЕКТИВІ:

- 92. Закономірності та особливості розвитку перехідної економіки

- Розвиток економіки України у 1951-1955 pp.

- 66. Умови усиновлення за законодавством України.

- Особливий період розвитку виборчого права України

- Особливості соціально-економічного розвитку Західної України

- Проблеми соціально-економічного розвитку України в умовах переходу до ринкових відносин.

- Напрямки розвитку та внесок господарств болгарських переселенців у аграрну інфраструктуру Південної України.

- 10 Повноваження державних органів спеціальної компетенції (Міністерство фінансів України. Державне казначейство України, Державна податкова адміністрації України, Рахункова палата Верховної Ради України, Національний банк України, Державний комітет фінансового моніторингу України) у фінансовій сфері.

- А. Розвиток деліктного права у перспективі

- Конституційнийдоговір між Верховною Радою України та Президентом України про основні засади організації та функціонування державної влади і місцевого самоврядування в Україні на період до прийняття нової Конституції України (8 червня 1995 p.)

- 68. Головні категорії філософії економіки.

- Співвідношення економіки, політики та права

- 35.Інституціональні основи ринкової економіки.*

- § 17. Держава й економіка.

- Радянсько-іранські відносини у поза нафтовому секторі економіки

- Т. В Чухліб.. Козацький устрій Правобережної України (остання чверть XVII ст.). — Інститут історії України H АН України,1996. — 90 с., 1996

- Взаємозалежність та організація руху фінансових потоків банків і підприємств нефінансового сектора економіки

- РОЗДІЛ 6 ПРОГНОЗУВАННЯ НАСЛІДКІВ ЗАПРОВАДЖЕННЯ ЗАГАЛЬНООБОВ’ЯЗКОВОЇ НАКОПИЧУВАЛЬНОЇ ПЕНСІЙНОЇ СИСТЕМИ ДЛЯ ЕКОНОМІКИ УКРАЇНИ У ДОВГОСТРОКОВІЙ ПЕРСПЕКТИВІ (ДО 2050 р.)

- 1.1. Економіко-правове забезпечення аудиту витрат на торгівельному підприємстві.