2.3 АЛГОРИТМ РЕШЕНИЯ ЗАДАЧИ РАСПРЕДЕЛЕНИЯ РЕСУРСОВ

Методы нахождения решения стандартной задачи линейного программирования хорошо изучены и реализованы как в виде алгоритмов, так и в виде программ [1, 3, 59]. Однако, из-за нестандартности математической модели, добавления в нее систем (2.3) и (2.4), необходимо найти другие пути поиска решений задачи исследования, нежели алгоритмы линейного программирования.

Поэтому рассмотрим ряд наиболее мощных и удобных в применении к задаче долгосрочного планирования и управления промышленным предприятием алгоритмов поиска экстремума [4, 53, 54].

В данной работе будут использованы методы прямого поиска.

Их привлекательность для решения поставленной задачи заключается в отсутствии необходимости вычислять производные функции, что требуется в градиентных методах. Это становится важным в связи с линейностью целевой функции. В тоже время, размерность задачи может быть достаточно велика. Поэтому следует выбирать методы с наименьшими вычислениями на каждой итерации.На разработку методов прямого поиска для определения минимума функций n переменных было затрачено много усилий. Методы прямого поиска являются методами, в которых используются только значения функции. Мы рассмотрим подробно лишь два из них. Практика показала, что эти два метода эффективны и применимы для широкого числа приложений и обладают удобными программными реализациями.

Метод Нелдера-Мида (называется также поиском по деформируемому многограннику) является развитием симплексного метода Спендли, Хекста и Химсворта [4] для регулярного симплекса. Идея метода состоит в сравнении значений функции в (n + 1) вершинах симплекса и перемещении симплекса в направлении оптимальной точки с помощью итерационной процедуры. Нелдер и Мид предложили несколько модификаций этого метода, допускающих, чтобы симплексы были неправильными.

В методе Спендли, Хекста и Химсворта симплекс перемещается с помощью трех основных операций: отражения, растяжения и сжатия.

Нелдер и Мид реализуют их в виде коэффициентов соответственно а = 1, в = 0,5 и у = 2. Такой выбор основан на результатах экспериментов с различными комбинациями значений [4]. Эти значения параметров позволяют методу быть эффективным, но работать в различных сложных ситуациях.Таким образом, метод Нелдера-Мида более прост (с точки зрения количества вычислений значений целевой функции) и применим в условиях отсутствия ограничений типа gj(%) * bj при / = 1, 2, ..., m. Его будет удобно использовать для определения оптимальных значений прибыли от единицы продукции в диапазоне qmin * q * qmax и запасов ресурсов в диапазоне bmin * b * bmax. В случае выхода переменных за границы диапазона, целевой функции будет присваиваться заведомо "плохое" значение (метод "штрафных функций").

Второй метод - метод Бокса - является, по существу, модификацией симплексного метода Нелде- ра-Мида, однако позволяет учитывать системы ограничений. Бокс назвал его комплексным методом.

Решаемая задача состоит в минимизации функции

fх) = fx1, x2, ..., *n), где х определяется явными ограничениями

lj * xj * Uj при j = 1, 2, ..., n, (2.5)

и неявными ограничениями

§/(х~) * b/ при / = 1, 2, ..., m. (2.6)

Если целевая функция fх) выпукла и функции g/(х) тоже выпуклы, то задача будет иметь единст-венное решение [13]. Значения lj и Uj являются нижней и верхней границами переменных. Если в конкретной задаче заданные переменные теоретически не имеют ограничений, то предположение о наличии у них "безопасных" границ, т.е. границ, включающих оптимум, позволит применить комплексный метод.

Данный метод является также итерационным. В нем предполагается, что известны значения n и m, lj и Uj и начальная точка х1, удовлетворяющая ограничениям (2.5) и (2.6). В первую очередь необходимо выбрать к точек (называемых комплексом), которые удовлетворяют ограничениям, а также вычислить целевую функцию во всех к точках. Бокс обнаружил, что к должно быть больше (n + 1) - числа точек, используемых в симплексном методе Нелдера-Мида и положил к = 2n [13].

Как упоминалось выше, предполагается, что точка x1, удовлетворяющая всем ограничениям, задана.

Остальные точки, удовлетворяющие неравенству (2.5), могут быть выбраны следующим образом:x/j = lj + r(Uj - lj) (2.7)

для j = 1, 2, ..., n и / = 2, 3, ..., к, где r - псевдослучайная равномерно распределенная переменная в интервале (0; 1).

Точки, выбираемые в соответствии с уравнением (2.7) для данного j, будут автоматически удовлетворять неравенству (2.5). Если эти точки удовлетворяют также неравенству (2.6), то они принимаются в качестве начальных точек комплекса. Если точка, выбранная в соответствии с уравнением (2.7), не

удовлетворяет неравенству (2.6), то она смещается на половину расстояния до центра тяжести множества уже принятых точек, т. е. формируется точка

х', = (х, + хс)/2, (2.8)

і ,=1

где х c = -L X хе. (2.9)

1-1

Если точка в соотношении (2.8) все еще не является допустимой, то описанная соотношением (2.7) процедура повторяется вновь до тех пор, пока точка не станет допустимой. Если функция g,(x) выпукла, то, в конце концов, ограничения будут выполняться. Данное заключение становится важным в связи с выпуклостью многогранника решений задачи (2.1) - (2.4). Конечно, поскольку точка х1 находится внутри области ограничений, то комплекс будет состоять из допустимых точек.

Выбор к = 2n и коэффициента отражения а = 1,3 является эмпирическим правилом, предложенным Боксом. Первое значение частично предотвращает преждевременное сжатие комплекса. Коэффициент отражения

а > 1 позволяет комплексу расширяться и перемещаться в нужном направлении. Перемещения на половину расстояния от начальной точки к центру сжимают комплекс. Поэтому комплекс может перемещаться внутри допустимой области вдоль границ и огибать углы в местах пересечения ограничений.

Способ выбора начального комплекса означает, что легко может быть сделано несколько перемещений. Очевидно, что будет сделано более одного перемещения даже в том случае, когда метод преждевременно сходится по причине какой-нибудь особенности используемых точек.

Комплексный метод применим к широкому кругу задач с ограничениями [4].

Если целевая функция выпукла и, кроме того, выпукла область ограничений, то применение метода будет успешным, хотя определенные особенности задачи могут потребовать некоторой модификации условия завершения поиска.Необходимо также обратить внимание на проверку того, что был ли найден не локальный, а глобальный минимум. Бокс полагает, что, произведя более одного запуска программы при различных начальных точках, можно решить эту проблему с помощью вышеописанного метода. Случайный характер формирования начального комплекса означает, что первоначально формируется хорошее покрытие области ограничений и поэтому

существует тенденция сходимости к глобальному минимуму. Сходимость к одному и тому же значению при нескольких запусках программы подтверждает это.

Метод Бокса является развитием метода Нелдера-Мида для решения задач оптимизации с ограничениями типа ^(х) < b, при i = 1, 2, ..., m. Его целесообразно применять для решения задачи поиска оптимального значения объемов продаж в диапазоне хшш < х < хшж при ограничениях (2.2).

Фактически, данный метод будет применяться для решения задачи линейного программирования с модифицированной целевой функцией, учитывающей инвестиции. Данный метод легко программируем и, как правило, позволяет гарантированно отыскать глобальный экстремум.

Таким образом, можно применить следующую комбинацию методов прямого поиска.

Первой версией метода Нелдера-Мида отыскивается оптимальное значение прибыли от единицы выпускаемой продукции в диапазоне qmin < q < qmax.

Второй версией метода Нелдера-Мида определяется оптимальное значение нового запаса ресурсов предприятия в диапазоне bmin < b < bmax при выбранном предыдущей версией значении q.

Методом Бокса определяется численное значение целевой функции чистой дисконтированной прибыли и соответствующих объемов продаж при выбранных предыдущими методами значения q и b.

С ЦЕЛЬЮ ИЗЛОЖЕНИЯ МАТЕРИАЛА С ПОСТЕПЕННЫМ УСЛОЖНЕНИЕМ КОЛИЧЕСТВА ПАРАМЕТРОВ ОПТИМИЗАЦИИ, РАССМОТРИМ, В НАЧАЛЕ, АЛГОРИТМ РЕШЕНИЯ ЗАДАЧИ (2.1) - (2.4) ДЛЯ ОДНОГО ИНТЕРВАЛА ВРЕМЕНИ, Т.Е.

ПАРАМЕТР T В УКАЗАННОЙ МАТЕМАТИЧЕСКОЙ МОДЕЛИ БУДЕТ ОПУЩЕН. ТАКИМ ОБРАЗОМ СУММИРОВАНИЕ В ЦЕЛЕВОЙ ФУНКЦИИ БУДЕТ ТОЛЬКО ПО I (2.1). КРОМЕ ТОГО, ИЗ-ЗА ОТСУТСТВИЯ ПАРАМЕТРА ВРЕМЕНИ, ДИСКОНТИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ ПРОИЗВОДИТЬСЯ НЕ БУДЕТ.АЛГОРИТМ ДЕЙСТВИЙ ПРИ РЕШЕНИИ ЗАДАЧИ ОПТИМИЗАЦИИ СЛЕДУЮЩИЙ.

1 Формируются следующие исходные данные: диапазоны изменения прибыли от единицы продукции q™n < q < q"ax; начальный запас ресурсов предприятия b0; функции спроса на продукцию хшж =

fq); системы технологических ограничений (2.2); функция инвестиций I(b0, b1), где b1 - конечный запас ресурсов предприятия; AI - величина инвестиций на увеличение ресурсов предприятия на единицу.

С использованием первой версии метода Нелдера-Мида производится поиск оптимального варианта прибыли от единицы продукции q в указанном диапазоне.

Соответствующий q максимальный объем продаж xmax определяется, исходя из функции спроса на продукцию.

С использованием второй версии метода Нелдера-Мида для выбранного варианта q и xmax происходит поиск оптимального варианта запасов ресурсов предприятия b. При этом xmax определяет верхнюю границу варьирования

bmax = A xmax,

где А - матрица расхода ресурсов на производство единицы продукции.

Для выбранных вариантов q и b происходит поиск оптимального решения (объемов продаж x) с использованием метода Бокса. Общая величина чистой прибыли определяется как разность суммы прибылей от всех продуктов и инвестиций, связанных с увеличением ресурсной базы предприятия.

ТАКИМ ОБРАЗОМ, ВЫСТРАИВАЕТСЯ ИЕРАРХИЯ ДВУХ ВЕРСИЙ (КОПИЙ) МЕТОДОВ НЕЛДЕРА-МИДА И ОДНОГО МЕТОДА БОКСА. НА РИС. 2.3 ПРИВЕДЕНА БЛОК-СХЕМА АЛГОРИТМА РЕШЕНИЯ ЗАДАЧИ ОПТИМИЗАЦИИ ДЛЯ ОДНОГО ИНТЕРВАЛА ВРЕМЕНИ.

Решим конкретный пример поставленной задачи. Пусть планируются к продаже два продукта: x1 и x2 на одном временном интервале (параметр t в модели (2.1) - (2.4) опущен). Коэффициент дисконтирования примем равным единице.

Пусть для первого продукта функция спроса имеет следующий вид: x1max = -1,4q1 + 50 , а для второго продукта: x max = -1,6q2 + 70 xmax2.

Диапазон изменения прибыли от единицы для первого продукта: q1 = (5.30), для второго продукта: q2 = (10.40). Начальный запас ресурсов b0 = (4000, 7000, 4000). Рас-смотрим два варианта инвестиций на увеличения запаса ресурсов на 100 единиц: AI1 = (5; 3; 6) и AI2 = (1;0,6; 1,2). max

Система ограничений определяется b1 и xmax и имеет следующий вид:

250 x 1 +150 x 2 * b11, 350 x 1 + 250 x 2 * b12 , 100 x 1 + 200 x 2 * b13, 0 * x 1 * x 1max , 0 * x 2 * x 2max .

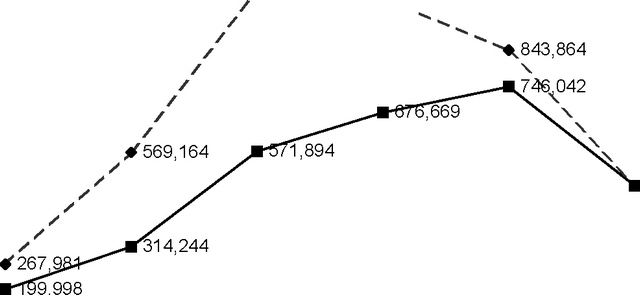

На рис. 2.4 представлено изменение значения общей прибыли в зависимости от прибыли q для двух вариантов AI.

Для первого варианта AI1 при увеличении параметров q общая прибыль 0общ строго возрастает до 0общ = 746 при q = (28,2; 32,9). Затем происходит резкое падение Q^ до значения 480 при x1 = 8, x2 = 6. Оно соответствует максимальным объемам продаж x1max = 8, xmax = 6, определяемым функциями спроса. При этом начальный запас ресурсов не расходуется полностью: b11 = 2900, b12 = 4300, b11 = 2000.

Рис. 2.3 Алгоритм поиска оптимального решения для одного интервала времени

1200 -

> 1003,218

¦ 983,589

480

о

а

1000 -

800 -

600 -

400 -

200

0

(5,10) (10,15) (19, 24.2) (20,30) (28.2, 32.9) (30,40)

Прибыль от единицы продукции, q

-Инвестиции на единицу ресурса (5, 3, 6) — — Инвестиции на единицу ресурса (1, 0.6, 1.2)

Рис. 2.4 Диаграмма решений вариантов задачи оптимизации для одного интервала времени

К данному значению Q^ = 480 сходятся решения и для второго варианта AI2. Однако для данного варианта целевая функция Q^ при росте q имеет точку максимума при q = (19; 24,2). Затем происходит плавное снижение до Q^ = 844 при q = (28,2; 32,9). После этого оптимальное решение соответствует значению Q^ = 480.

Возникновение точки максимума для второго варианта AI2 объясняется тем, что, при увеличении q (прибыли от единицы продукции), максимальная прибыль, получаемая от всего объема продаж, соответствует вариантам при наибольших объемах продаж при данной норме прибыли q. Иными словами, становится выгодным производить как можно больше продукции, невзирая на необходимость дополнительных инвестиций в увеличение запасов ресурсов, связанных с ростом объемов производства. Дополнительные инвестиции компенсируются высоким значением прибыли от единицы продукции и значительными объемами продаж. Однако, при q > (19; 24,2) максимальных объемов продаж при данных нормах прибыли уже недостаточно для компенсирования дополнительных инвестиций, несмотря на продолжение роста q. То есть, в полной мере происходит отражение влияния функции спроса на поставленную задачу.

Таким образом, с использованием поисковых методов Нелдера-Мида и Бокса были найдены следующие оптимальные варианты.

Для AI = (5; 3; 6):

Qoбщ = 746,042;

q1 = 28,18587, q2 = 32,87359;

x1 = 7,57, x2 = 17,4;

Й11 = 4503,194, Й12 = 7000,582, bB = 4237,502;

I(b0, b1) = 39,4.

Для AI = (1; 0,6; 1,2):

Qoбщ = 1003,218;

q1 = 19,00228, q2 = 24,21198;

x1 = 23,4, x2 = 30;

Й11 = 10348,62, Й12 = 15688,12, bB = 8339,451;

I(b0, Й1) = 168.

ТЕПЕРЬ РАССМОТРИМ АЛГОРИТМ РЕШЕНИЯ ЗАДАЧИ (2.1) - (2.4) ДЛЯ НЕСКОЛЬКИХ ИНТЕРВАЛОВ ВРЕМЕНИ, НА КОТОРЫЕ РАЗБИТ ГОРИЗОНТ ПЛАНИРОВАНИЯ. ТАКИМ ОБРАЗОМ, СУММИРОВАНИЕ В ЦЕЛЕВОЙ ФУНКЦИИ БУДЕТ НЕ ТОЛЬКО ПО I (2.1), НО И ПО Т-СЧЕТЧИКУ ИНТЕРВАЛОВ ВРЕМЕНИ. КРОМЕ ТОГО, ИЗ-ЗА ПАРАМЕТРА ВРЕМЕНИ, ВОЗНИКНЕТ НЕОБХОДИМОСТЬ ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ.

Алгоритм поиска оптимального решения задачи распределения долгосрочных ресурсов промышленного предприятия в долгосрочном периоде следующий.

Формируются следующие исходные данные: диапазоны изменения прибыли от единицы продукции qmin < q < qmax для всех интервалов времени; начальный запас ресурсов предприятия b0; функции спроса на продукцию xmax = f(q) для всех интервалов времени; система технологических ограничений (2); функция инвестиций I(bt-1, bt); AI + , AI- - величины инвестиций на увеличение и доходов от ликвидации ресурсов предприятия на единицу.

С использованием первой версии метода Нелдера-Мида производится поиск оптимального варианта запасов ресурсов bt для всех t = 1, 2, ..., T по всему составу ресурсов (размерность поискового метода равна mT, где m - общее число ресурсов).

С использованием второй версии метода Нелдера-Мида для выбранных bt производится поиск оптимальных значений прибыли от единицы продукции qt для всех интервалов времени t = 1, 2, ..., T.

Соответствующий значению qt максимальный объем продаж xtmax определяется, исходя из функции спроса на продукцию. При этом верхняя граница варьирования запасами ресурсов btmax остается неизменной и равной bt - варианту, выбранному первой версией метода Нелдера-Мида.

Для выбранных вариантов qt и bt происходит поиск оптимального решения (объемов продаж xt) с использованием метода Бокса. Величина чистой дисконтированной прибыли для отдельного интерва-

ла определяется как разность суммы прибылей от всех продуктов и инвестиций, связанных с увеличением ресурсной базы предприятия, умноженная на соответствующий коэффициент дисконтирования.

6 Общая чистая дисконтированная прибыль определяется суммированием чистых дисконтированных прибылей за отдельные интервалы времени.

ТАКИМ ОБРАЗОМ, ВЫСТРАИВАЕТСЯ ИЕРАРХИЯ ДВУХ ВЕРСИЙ (КОПИЙ) МЕТОДОВ НЕЛДЕ- РА - МИДА И ОДНОГО МЕТОДА БОКСА.

НА РИС. 2.5 ПРИВЕДЕНА БЛОК-СХЕМА АЛГОРИТМА РЕШЕНИЯ ЗАДАЧИ ОПТИМИЗАЦИИ ДЛЯ НЕСКОЛЬКИХ ИНТЕРВАЛОВ ВРЕМЕНИ.

Ввести я-число выпускаемых продуктов, m-число используемых ресурсов, число интервалов времени T, на которые разбит горизонт планирования. Ввести матрицу расхода ресурсов А, стоимость инвестиций в увеличение и доходов от ликвидации ресурсов на единицу Д+ ДГ и норму дисконта.

ті min max

Ввести минимальную q t и максимальную q t прибыль от единицы продукции, функции спроса для всех продуктов xmaxt = f(qt) для t = 1, 2, ..., T, запас ресурсов предприятия b0.

Значение целевой функции общей дисконтированной прибыли

Qобщ = 0Вычисление xm"t = f(qmaxt) и btm'x = Axm'xt

t

Axmax,

Рис. 2.5 Алгоритм поиска оптимального решения для нескольких интервалов времени

I

Рис. 2.5 (Продолжение)

Решим ряд примеров поставленной задачи. Пусть планируются к продаже два продукта x1 и x2 на пяти временных интервалах t = 1, 2, 3, 4, 5. Норма дисконта равна 20 %. Тогда коэффициент дисконтирования d = 0,833; 0,694; 0,579; 0,482; 0,402. Пусть инвестиции в увеличение ресурсов предприятия осуществляются на том же интервале времени, что и осуществление продажи продукции в объеме, обеспеченном указанными инвестициями.

Пусть функции спроса на выпускаемую продукцию имеют следующую временную динамику (табл. 2.1).

2.1 ФУНКЦИИ СПРОСА НА ПРОДУКЦИЮ Значения t Продукт 1 Продукт 2 1 xjmax = -1,4q1+50 x 2max = -1,6q2+70 2 xmax = -1,45q1+50 x 2max = -1,63q2+70 3 хГ= -1,5q1+50 x 2max = -1,66q2+70 4 xj™" = -1,55q1+50 x 2max = -1,69q2+70 5 xmax = -1,6q1+50 xm" = -1,72q2+70 Таким образом, спрос на продукцию предприятия имеет тенденцию к сокращению, т. е. по одной и той же цене с течением времени максимально можно продать все меньше и меньше продукции.

Диапазон изменения прибыли от единицы продукции для первого продукта: qt1 = (5.30), для второго продукта: qt 2 = (10.40) для всех интервалов времени. Начальный запас ресурсов b0 = (4000; 7000; 4000). Рассмотрим два варианта инвестиций на увеличения запаса ресурсов на 100 единиц: ДІ1 = (5; 3; 6) и Д/2 = (1; 0,6; 1,2).

Система ограничений определяется bt и xtmax и имеет следующий вид:

250 x j +150 x 2 < btl, 350 x 1 + 250 x2 < bt2, 100 x 1 + 200 x2 < bt3, 0 < xt1 < x-, 0 < xt2 < xmax.

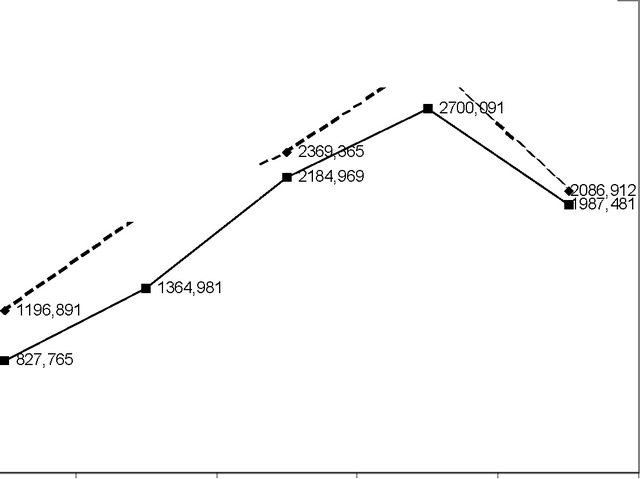

На рис. 2.6 представлено изменение значения общей дисконтированной прибыли за все интервалы времени в зависимости от прибыли q для двух вариантов А/.

Здесь для 1 - 3 и 5 вариантов постановки задачи оптимизации значения прибыли от единицы вы-пускаемой продукции фиксированы. Для оптимальных вариантов значения прибыли, как и все остальные, находились при помощи описанных в работе процедур.

Следует отметить, что при расчетах закладывалось условие, что с каждым новым интервалом времени количество запаса ресурсов предприятия по каждой составляющей не должно уменьшаться. Данное дополнительное условие характеризует необходимость сохранять производственные мощности, персонал и оборотный капитал предприятия с течением времени. Однако оно не является обязательным, по крайней мере, для запасов материальных ресурсов.

.Л. 3075,885

jr 1938,46

(5,10)

(10,15) (20,30) Оптимальный

вариант

Варианты значений прибыли

, q.(25,25)

3500 -,

з 3000 -

ю

о

а

Е 2500 -

2000 -

? 1500 -

1000 -

О 500 -

0

—¦—Инвестиции на единицу ресурса (5, 3, 6) —»- -Инвестиции на единицу ресурса (1, 0.6, 1.2)

Рис. 2.6 Диаграмма решений вариантов задачи оптимизации для нескольких временных интервалов

В данном случае, как видно из рис. 2.6, при обоих вариантах А/ имеются точки максимума - оптимальные варианты решения задачи оптимизации для пяти интервалов времени. Оптимальные решения задачи оптимизации для двух вариантов А/ приведены в табл. 2.2 и 2.3.

2.2 Оптимальное решение задачи оптимизации при АІ = (5, 3, 6) t = 1 t = 2 t = 3 t = 4 t = 5 q 424,972957 753,892262 614,414388 499,631748 407,179597 b b = 7668,8 b1 = 7668,8 b1 = 7668,8 b1 = 7668,8 b1 = 7668,8 87; 87; 87; 87; 87; b2 = 11731, b2 =11777, b2 =11777, b2 =11777, b2 =11777, 989; 529; 529; 529; 529; b3 = 6576,9 b3 = 6576,9 b3 = 6576,9 b3 = 6576,9 b3 = 6576,9 12, 12, 12, 12, 12, c С1 = 21,491; С1 = 24,552; С1 = 23,673; С1 = 22,912; С1 = 22,156; С2 = 26,108, С2 = 28,082, С2 = 27,578, С2 = 27,073, С2 = 26,591,

x xi = 15,627; xi = 15,647; x1 = 15,633; x1 = 15,639; x1 = 15,604; x2 = 25,069, x2 = 25,047, x2 = 25,058, x2 = 25,061, x2 = 25,083, 0общ = 2700,091.

2.3 Оптимальное решение задачи оптимизации при AI = (1; 0,6; 1,2) t = 1 t = 2 t = 3 t = 4 t = 5 q 704,385541 780,075241 642,926831 522,682224 425,814958 b b1 = 8747,7 b1 = 8747,7 b1 = 8747,7 b1 = 8747,7 b1 = 8747,7 64; 64; 64; 64; 64; b2 =10775, b2 = 13153, b2 = 13153, b2 = 13153, b2 =13153, 990; 918; 918; 918; 918; b3 = 7171,8 b3 = 7171,8 b3 = 7171,8 b3 = 7171,8 b3 = 7171,8 86 86 86 86 86 c C1 = 23,453; C1 = 22,419; C1 = 21,650; C1 = 20,917; C1 = 20,288; C2 = 25,794 C2 = 27,156 C2 = 26,666 C2 = 26,179 C2 = 25,697 x x1 = 18,613; x1 = 18,607; x1 = 18,623; x1 = 18,553; x1 = 12,475; x2 = 26,551 x2 = 26,534 x2 = 26,543 x2 = 26,573 x2 = 25,634 ?общ = 3075,885.

Теперь пусть функции спроса на выпускаемую продукцию имеют другую временную динамику (табл. 2.4).

2.4 ФУНКЦИИ СПРОСА НА ПРОДУКЦИЮ Значения t Продукт 1 Продукт 2 1 xjmax = 100/q1 x 2max= 120/q2 2 xjmax= 150/q1 x 2max = 200/q2 3 xmax = 200/q1 x 2max = 250/q2 4 xmax = 300/q1 x 2max = 350/q2 5 xmax= 500/q1 x 2max = 500/q2 Таким образом, спрос на продукцию предприятия имеет тенденцию к расширению, т.е. по одной и той же цене с течением времени максимально можно продать все больше и больше продукции.

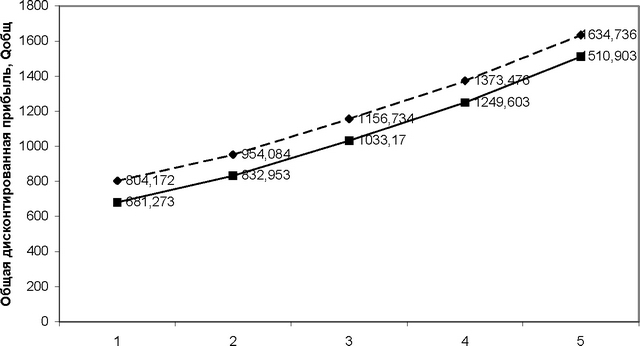

На рис. 2.7 представлено увеличение значения общей дисконтированной прибыли от времени для двух вариантов А/.

Оптимальные решения задачи оптимизации для двух вариантов А/ приведены в табл. 2.5 и 2.6. 2.5 Оптимальное решение задачи оптимизации при AI = (5, 3, 6) t = 1 t = 2 t = 3 t = 4 t = 5 q 681,27307 151,68012 200,21670 216,43289 261,29997 6 3 4 3 6 b b1 = 6044,0 b1 = 6044,0 b1 = 6044,0 b1 = 6044,0 b1 = 6044,0 84; 84; 84; 84; 84; b2 = 9086,1 b2 = 9134,1 b2 = 9248,2 b2 = 9258,6 b2 = 9258,6 05; 29; 22; 46; 46; b3 = 4287,5 b3 = 4287,5 b3 = 4300,5 b3 = 4311,4 b3 = 4311,4 64 64 60 99 99 C C1 = 29,983 C1 = 7,500; C1 = 27,500 C1 = 17,500 C1 = 20,000 9 C2 = 13,000 9 9 9 C2 = 39,981 C2 = 13,000 C2 = 28,000 C2 = 39,250

X x1 = 13,333

? x1 = x2 = 5,455; 15,385 x1 = 11,429

? x1 = 15,000

? x1 = 16,673

? X2 = 9,231 X2 = 8,929 X2 = 8,917 x2 = 12,506 бобщ = 1510,903.

2.6 Оптимальное решение задачи оптимизации при AI = (1; 0,6; 1,2) t = 1 t = 2 t = 3 t = 4 t = 5 q 804,17191 6 149,91163 5 202,64997 7 216,74217 7 261,26021 0 b b1 = 6050,3

96; b2 = 8998,3

54; Ьэ = 4176,1 16 b1 = 6050,3

96; b2 = 8998,3

54; b3 = 4508,5 31 b = 6050,3

96; b2 = 8998,3

54; b3 = 4508,5 31 b1 = 6083,1

34; b2 = 8998,3

54; b3 = 4508,5 31 b = 6093,0 28; b2 = 8998,3

54; b3 = 4508,5 31 c c1 = 29,983 C2 = 39,942 c1 = 7,500; C2 = 13,000 C1 = 27,500 C2 = 13,000 C1 = 17,500

?

C2 = 28,000 C1 = 25,000 C2 = 21,750 x x1 = 13,333

?

x2 = 9,231 x1 = 5,455; x2 = 15,385 x1 = 11,429 x2 = 8,929 x1 = 12,000 x2 = 16,092 x1 = 16,676 x2 = 12,518 бобщ = 1634,736.

Интервал времени, t.

¦¦—

Инвестиции на единицу ресурса

(5, 3, 6) — — Инвестиции на единицу ресурса (1, 0.6, 1.2)Рис. 2.7 Решение вариантов задачи оптимизации для нескольких временных интервалов

Для данных постановок задачи найденные оптимальные решения оказались лежащими недалеко друг от друга, несмотря на разницу в AI. На это повлиял "расширяющийся" характер функций спроса и их принципиальное отличие от рассматриваемых в первом примере - гиперболический вид в отличие от линейного.

Еще по теме 2.3 АЛГОРИТМ РЕШЕНИЯ ЗАДАЧИ РАСПРЕДЕЛЕНИЯ РЕСУРСОВ:

- ГЛАВА 2.Модели и алгоритмы решения задачи распределения производственных ресурсов промышленного предприятия

- Задачи распределения ресурса на сетях

- Постановка задачи и алгоритм решения

- Алгоритм решения задач

- Обратная задача распределения ресурса

- Задача распределения ресурса

- Алгоритм решения задачи.

- Анализ Ресурсов при решении задач

- Теоретическое решение проблемы равенства доступа к образованию и эффективности распределения ресурсов

- Алгоритм решения ситуационных задач по экспертизе временной нетрудоспособности

- Метод ветвей и границ относительно бинарных деревьев. Примеры задач, основные этапы, алгоритм нахождения оптимального решения

- 42. проблемная ситуация и задача этапы решения задач способы решения задач.

- Оптимальное распределение ресурсов в агрегированных комплексах

- 8.4.1. Неманипулируемые механизмы распределения ресурса

- Распределение ресурсов

- 8.4. Механизмы распределения ресурса

- 8.4.3. Конкурсные механизмы распределения ресурса

- 2.3. Распределение ресурсов в научных проектах