Риск определяется как отклонение фактических результатов от плановых ожиданий

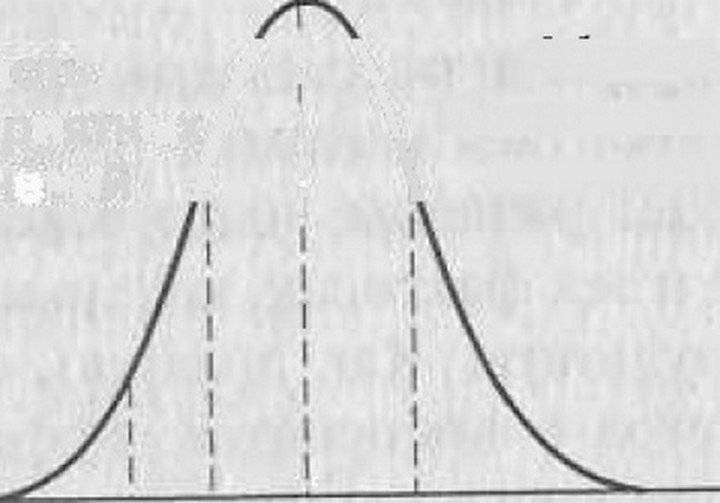

Эти две модели объяснения сущности риска показаны на рис, 3.1.

Ось абсцисс характеризует результаты: х„ х, ... хп. Расстояние от начала координат соответствует величине результата. По оси ординат

X, хг X, хд

Рис. 3.1. Иллюстрация сущности риска

Область / \ ооласть неблагоприятных/ і \ благоприятных отклонений / ! \ отклонений

X

№

О

откладывается вероятность, с которой реализуется тот или иной результат,/(X) — функция плотности или распределения вероятностей.

Функция/(%) показывает вероятность достижения определенных результатов. Например, если в интервале /х. — xj находятся плановые ожидания, то слева — область неблагоприятных отклонений, а справа — область благоприятных отклонений от ожидаемого значения.

С практической точки зрения изложенный подход к объяснению риска слишком абстрактен. Распределение вероятностей всей совокупности результатов хозяйственных решений практически невозможно рассчитать.

Кроме того, отклонения в лучшую сторону от ожидаемых значений психологически не воспринимаются как риск.Совокупность результатов хозяйственных решений складывается из множества частных результатов. Они могут касаться дохода и платежей, издержек и отдельных видов капиталовложений, элементов имущества и многого другого. Каждый из этих результатов характеризуется собственными рисками и вероятностным распределением значений.

При соединении этих отдельных распределений вероятностей имеет место эффект выравнивания рисков. Его суть состоит в том, что неблагоприятные результаты одних хозяйственных действий предпринимателя могут перекрываться положительными результатами других его решений. Однако для того чтобы иметь настоящий успех в делах, нужно проводить дифференцированный анализ рисков и соответствующую политику по отношению, к отдельным рискам.

Описанный подход к объяснению риска исходит из общего распределения вероятностей результатов с благоприятными и неблагоприятными отклонениями от ожидаемого значения. -Если исходить из того, что хозяйствующий субъект воспринимает как риск лишь возможность негативных результатов, то для практического исследования рисков целесообразно именно такое, суженное представление о риске.

Еще по теме Риск определяется как отклонение фактических результатов от плановых ожиданий:

- 3. Риск как распределение вероятностей неблагоприятных результатов.

- 93. Внутрифирменное планирование – составление планов компании, определяющих цели работы, прогноз дальнейшего развития, практику и стратегию.

- Уточнение результатов деятельности и определяющих факторов

- Уточнение результатов деятельности и определяющих факторов

- Уточнение результатов деятельности и определяющих факторов

- Уточнение результатов деятельности и определяющих факторов

- Уточнение результатов деятельности и определяющих факторов

- Уточнение результатов деятельности и определяющих факторов

- Как развитие международного сообщества разошлось с ожиданиями законодателей

- §2.3. Система подготовки решений как механизм планового управления народным хозяйством

- Офицерские должности замещались в результате покупки патентов, стоимость которых определялась местом данных должностей в

- Мода - явление, проникающее почти во все сферы жизнедеятельности людей. Можно утверждать, что сегодня модное поведение превратилось в массовое поведение, т.е. приобрело статус социального явления. И это действительно так. Во-первых, мода как объект воздействия множества социальных факторов фактически отражает все процессы, происходящие в обществе - и материальные, и духовные. В культурной сфере она определяется особенностями господствующих в обществе взглядов и отношений, моральных и культурн

- Строковой риск и риск неперевода средств

- § 1. Понятие фактического состава как одного из оснований возникновения жилищных правоотношений

- Виды смертной казни закон не определяет: они определяются в приговоре суда (статья 20).

- Как уменьшить риск быть обманутым?

- ГЛАВА 2. РИСК КАК ОСНОВА ВОЗНИКНОВЕНИЯ СТРАХОВЫХОТНОШЕНИЙ

- Результаты интеллектуальной деятельности и средства индивидуализации как объекты гражданских прав. Информация как