Общие подходы к управлению различными видами активов в условиях инфляции

Выделяют три самостоятельных объекта учета, наиболее существенных с позиции их влияния на текущее финансовое состояние предприятия: основные средства, производственные запасы и дебиторская задолженность.

Оценка вложений в основные средства. Основные средства в наибольшей степени подвержены влиянию инфляции. Негативные последствия при этом имеют двоякий характер. Во- первых, искажается оценка основных средств, а во-вторых,

относительно небольшие амортизационные отчисления приводят к появлению инфляционной прибыли, необоснованному росту налоговых платежей и эрозии собственного капитала. Известны два метода противодействия негативному влиянию инфляции в этом случае.

Первый метод достаточно обоснован в условиях высоких темпов инфляции и подразумевает периодическую переоценку основных средств (в этом случае повышается реальность отчетных данных с позиции текущего момента, увеличиваются амортизационные отчисления, что препятствует появлению инфляционной прибыли).

Второй метод заключается в применении механизма ускоренной ароматизации и эффект от его применения возможен лишь в условиях умеренной инфляции. В предыдущей главе были рассмотрены два метода ускоренной амортизации: метод

уменьшаемого остатка и метод списания стоимости по сумме числа лет срока полезного использования. При использовании подобных методов амортизации выигрыш заключается в том, что в первые годы эксплуатации и списания актива сумма годовых амортизационных отчислений относительно завышена, что приводит к уменьшению прибыли и, соответственно, налога на прибыль. Однако в последние годы списания актива картина меняется на прямо противоположную - величина годовых амортизационных отчислений уже становится меньшей, чем могла бы быть при равномерной амортизации, т.е. возрастает прибыль, увеличивается величина налогового платежа. В итоге предприятие уплатит ту же самую сумму налога, но она будет перераспределена во времени, т.е.

в первые годы предприятие как бы получает бесплатный кредит от государства. Чтобы получить выгоду от ускоренной амортизации, предприятие должно с толком воспользоваться полученным кредитом; чаще всего его используют для интенсификации процесса обновления основных средств. Однозначной оценки того, какой метод более целесообразен к применению, дать нельзя: при составлении отчетности дляпредставления ее акционерам выгоднее использовать метод равномерной амортизации, поскольку выше прибыль, при составлении отчетности для налоговых органов - выгоднее ускоренная амортизация. Не случайно нередки случаи, когда в компаниях одновременно используется несколько методов списания.

Оценка вложений в производственные запасы.

Отечественными нормативными документами разрешено к использованию несколько методов учета запасов (себестоимости). Общая логика их применения такова. На начало очередного периода предприятие имеет запасы сырья, материалов и т.п., необходимые для текущей деятельности. В течение этого периода часть запасов отпускается в производство, одновременно от поставщиков приходят новые запасы. В конце периода в результате инвентаризации можно выявить сумму выходных запасов. Вся процедура циркуляции вложений в запасы описывания известным балансовым управлением:

|

где Знп - запасы на начало периода;

Зкп - запасы на конец периода;

Зп - поступление сырья и материалов за период;

C - себестоимость продукции.

Из формулы (8.2) видно, что одна и та же сумма (Знп + Зп) распределяется на себестоимость и выходные запасы (первая часть формулы). Поэтому все различия в методах оценки запасов состоит в том, какую часть этой суммы относят к запасам, а какую к себестоимости. Метод ФИФО предлагает, что относительно меньшую часть этой суммы относят к выходным запасам, а относительно большую - к себестоимости; в методе ЛИФО - наоборот.

Как следствие такой процедуры - наличие негативных моментов у каждого из методов оценки.Выбор того или иного метода оценки может существенно влиять на финансовые результаты. Методика ФИФО обеспечивает относительно больший прирост авансированного капитала, лучшие значения показателей рентабельности, т.е. дает более привлекательную картину для непрофессиональных инвесторов. Применение методики ЛИФО приводит к заниженной оценке производственных запасов и к меньшей величине прибыли, т.е. на первый взгляд, она дает менее привлекательные результаты. На самом же деле в условиях инфляции именно эта методика наиболее предпочтительна,

поскольку величина уплачиваемого налога меньше, а, следовательно, больше средств остается у предприятия. В условиях инфляции методика ФИФО дает некоторую инфляционную добавку к прибыли, таким образом, предприятие «проедает» собственные оборотные средства на приобретение сырья и запасов по возрастающим ценам.

Методы оценки могут применяться двумя способами: либо однократно по завершении отчетного периода, либо по мере отпуска сырья в производство. Оценка запасов по методу ФИФО не зависит от способа его применения, что касается методов ЛИФО и средних цен, то значения себестоимости, а значит и прибыли, будут различными в зависимости от того, используется способ однократной или перманентной оценки.

Особенности управления дебиторской задолженностью. Дебиторская задолженность представляет собой отвлечение из хозяйственного оборота, собственных оборотных средств предприятия. Естественно, что этот процесс сопровождается косвенными потерями в доходах предприятия, относительная значимость которых тем существеннее, чем выше темп инфляции. Экономический смысл данных потерь достаточно очевиден и выражается в трех аспектах:

1) чем длительнее период погашения дебиторской задолженности, тем меньше доход, генерируемый средствами, вложенными в дебиторов (это следствие основного принципа деятельности предприятия: деньги, вложенные в активы, должны давать прибыль, которая, при прочих равных условиях, тем выше, чем выше оборачиваемость);

2) в условиях инфляции возвращаемые должниками денежные средства обесцениваются;

3) дебиторская задолженность - это активов предприятия, для финансирования которого нужен соответствующий источник; поскольку все источники средств имеют собственную стоимость, поддержание того или иного уровня дебиторской задолженности сопряжено с соответствующими затратами.

Именно этими обстоятельствами обусловлено широкое распространение на Западе системы скидок при продаже продукции. При оценке косвенных доходов и потерь, а также при определении допустимого уровня скидки, которую можно предложить клиентам,

используются известные подходы, базирующиеся на учете динамики падения покупательной способности денежной единицы. Основными показателями являются индекс цен (Ip) и коэффициент падения покупательной способности денежной единицы (kpc) связанный с индексом цен следующей формулой:

|

Логика рассуждения здесь такова. Если цены за период с момента поставки до момента платежа за продукцию выросли, допустим, на 20%, то реальная ценность величины S в момент получения платежа с учетом изменения покупательной способности денег будет меньше и составит:

|

Поскольку kpc = 1:1,2 = 0,833, то каждая тысяча рублей, получаемая в момент платежа по покупательной способности эквивалентна 833 рублям на момент отгрузки продукции, т.е. косвенная потеря от инфляции составляет 167 руб. на каждую тысячу (1000 - 833). Поэтому, сокращая период погашения дебиторской задолженности можно уменьшить величину косвенных потерь. Таким образом, величина косвенных потерь зависит от двух факторов: уровня инфляции и количества дней, на которое сокращается период погашения дебиторской задолженности.

С целью получения более точных значений в расчетах необходимо использовать формулу сложных процентов и дневной индекс цен:

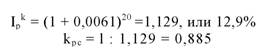

|

Так, 20 %-й темп прироста цен в месяц эквивалентен ежедневному приросту в размере 0,61%.

Тогда, например, для периодов в 20 и 50 дней имеем соответственно:- для 20-дневного периода (k = 20):

т. е. потери составляют 262 руб. с каждой тысячи.

|

| т. е. потери составляют 115 руб. с каждой тысячи. - для 50-дневного периода (k = 50):

|

Приведенные расчеты применительно к анализу дебиторской задолженности можно проиллюстрировать следующим примером. Допустим, что период погашения дебиторской задолженности на предприятии в отчетном году был 50 дней, прогнозируемый ежемесячный темп инфляции в следующем году составит 20%. Так, если предприятию удастся сократить период погашения задолженности до 20 дней, то косвенные потери сократятся на 147 руб. с каждой тысячи рублей денежных средств, вложенных в дебиторскую задолженность; при сокращении периода погашения с 50 до 30 дней потери сократятся на 95 руб. на каждую тысячу.

Для удобства выполнения расчетов на практике можно пользоваться табулированными значениями коэффициента падения покупательной способности рубля в зависимости от различных значений темпов инфляции и продолжительности периода, для которого ведутся расчеты (табл. 8.1).

Каждый член таблицы {а^} рассчитывается по следующему алгоритму:

|

где j - продолжительность периода погашения дебиторской задолженности в днях.

Экономическая интерпретация элементов таблицы достаточно очевидна.

Динамика коэффициента падения покупательской способности рубля

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Первый элемент а11 = 0,997 означает, что при уровне инфляции 1% в месяц в течение десяти дней покупательная способность одного рубля уменьшится примерно до 0,997 руб. С помощью табл.

8.1 можно легко выполнять аналитические расчеты. Так, если темп инфляции прогнозируется на уровне 15% в месяц (что эквивалентно 0,467% в день), сокращение фактического срока погашения дебиторской задолженности с 90 до 70 дней приведет к снижению потерь только от негативного влияния инфляции на 65 руб. с каждой тысячи:(0,722 - 0,657) ■ 1000 = 65 руб.

Таким образом, можно предоставить до 6% (65 : 1000 ■ 100%) скидки своим клиентам, чтобы добиться сокращения срока расчетов и тем самым получить экономический эффект. Предоставление скидок в определенной степени препятствует негативному влиянию инфляции. Кроме того, более быстрое поступление реальных денежных средств на расчетный счет позволяет получить дополнительный доход от их многократного реинвестирования (при условии, что у предприятия нет проблем с денежными средствами на текущие расходы). Если у предприятия есть проблемы с финансированием расходов, поддержание более высокого уровня дебиторской задолженности требует привлечения дополнительных источников финансирования, например ссуд банка, а значит и дополнительных финансовых затрат. Так, если банк дает ссуды под 60% годовых, то за двадцать дополнительных дней (90 - 70) за каждую тысячу рублей ссуды пришлось бы заплатить:

1000 ■ 0,6 ■ 20 : 360 = 33,3 руб.

Таким образом, сокращение общих потерь составило бы 98,3 руб. с каждой тысячи, или 9,8%. В этих условиях можно смело давать скидку до 9% (максимум), чтобы добиться сокращения периода погашения дебиторской задолженности.

Рассмотренная методика проста в реализации и может быть эффективно использована в прогнозных расчетах.

Практикум

1. Дайте определение понятиям «инфляция», «дефляция», «гиперинфляция». Опишите известные подходы к определению гиперинфляции. Имела ли место гиперинфляция в России в начале 1990-х гг.?

2. Назовите негативные и позитивные стороны инфляции.

3. В результате финансового кризиса в августе 1998 г. произошло резкое падение рубля по отношению к валютам экономически развитых стран. Приведите примеры отраслей и предприятий, для которых девальвация рубля оказалась: а) выгодной,

б) невыгодной. Поясните причины.

4. В аналитических расчетах для количественной характеристики процесса инфляции используется формула сложных процентов. Чем это объясняется?

5. Как влияет инфляция на принятие решений финансового характера? Приведите примеры.

6. Охарактеризуйте методы противодействия влиянию инфляции на основные средства предприятий.

7. Как влияют различные методы оценки запасов на финансовые результаты деятельности предприятия?

8. Поясните суть методики управления дебиторской задолженностью в условиях инфляции.

9. По оценке экспертов, темп инфляции в прогнозируемом году составит 420%. Чему будет равен индекс инфляции? Во сколько раз возрастут цены? За какой период (в днях) деньги обесценятся: а) в два раза; б) в три раза; в) в четыре раза?

10. Требуется рассчитать изменение цен по отдельным товарам и магазину в целом, если имеются следующие данные:

| Товарная группа | Базисный период | Отчетный период | |

| Цена, тыс. руб. | Цена, тыс. руб. | Количество, ед. | |

| А | 1,2 | 1,1 | 100 |

| Б | 3,0 | 3,8 | 50 |

| С | 8,5 | 9,1 | 70 |

11. Средний период погашения дебиторской задолженности на предприятии - 75 дней; планируется сократить его на 20 дней. Какую максимальную скидку можно предложить клиентам для ускорения расчетов, если месячный темп инфляции прогнозируется на уровне 10%, а банковская процентная ставка составляет 12% годовых?

Еще по теме Общие подходы к управлению различными видами активов в условиях инфляции:

- 1. Общие основы управления оборотными активами

- 5.1. Общие подходы к управлению качеством образования

- 52. Причины инфляции. Инфляция спроса и инфляция издержек

- Финансовые решения в условиях инфляции

- Управление инфляцией

- 3.2. Зависимость размеров зон с различными видами гистограмм от размера апертуры

- 5.3. Политика управления необоротными активами

- 5.5.Политика управления оборотными активами

- Управление денежными активами

- 5. Принципы управления единым портфелем активов и пассивов

- 2. Целесообразность управления активами банка

- Стратегии управления оборотными активами

- Управление финансированием оборотных активов

- Управление человеческими активами

- Этапы управления внеоборотными активами

- Управление обновлением внеоборотных активов

- Модели финансового управления оборотными активами

- Управление финансированием внеоборотных активов