Выработка решения в условиях риска

Как было отмечено, риск существует тогда, когда лицо, принимающее решение, не знает заранее его результатов, но способно установить объективное распределение вероятности возможных состояний внешней среды и связанных с ними отдач или результатов.

Методы оценки риска

Имеются два главных подхода к объективному измерению вероятности (степени риска). Один из них - априори, методом дедукции; другой - апостериори, посредством статистического анализа эмпирических данных.

Метод априори. При методе априори лицо, принимающее решение, способно определять вероятность результата без экспериментирования или анализа прошлого опыта. Вместо этого вероятности определяются дедуктивно на основании допускаемых принципов при.условии, что характеристики возможных случаев известны заранее. Например, мы знаем, что монета имеет две стороны. По этой причине подброшенная вверх монета может упасть или на ту или на другую сторону. Допуская, что монета равномерно сбалансирована, мы можем дидактически сделать вывод, что имеется равная вероятность того, что монета упадет или на ту или на другую сторону при любом единичном подбрасывании. Необязательно подбрасывать монету много раз, чтобы обнаружить, что сравнительная частота падения на ту или другую сторону составляет 1/2, или одно из каждых двух подбрасываний. На том же основании нет необходимости постоянно вытягивать карты из колоды, содержащей 52 карты, чтобы сделать вывод, что вероятность вытягивания любой конкретной карты равна 1/52.

Предполагаются ли все эти утверждения по поводу вероятности для предсказания конкретного результата? Конечно, нет. Они просто говорят о том, что в достаточно большом количестве экспериментов конкретный результат не находит реализации. Отсюда следует, что опытные игроки, участвующие в подобных играх, сталкиваются с условием риска, а не неопределенности. Единственное, что можно сказать почти наверняка, это то, что они проиграют, а игорный дом в конечном счете выиграет.

Априорный метод оценки риска подходит в том случае, когда принимающий решение может вычислить вероятность результата, не полагаясь на экспериментирование, выборку или прошлый опыт. Если это невозможно, то лицо, принимающее решение, должно воспользоваться апостериорным методом. При методе априори мы идем от причины к следствию. При методе апостериори мы наблюдаем следствия посредством эмпирического измерения, а затем пытается установить причину.

Метод апостериори. Метод апостериори предполагает, что прошлый опыт является типичным и что он будет продолжаться в будущем. Для того чтобы установить измерение вероятности, лицо,-принимающее решение, начинает с наблюдения частоты возникновения события, представляющего интерес, и с распределения этой частоты на общее количество наблюдений. Например, предположим, что на протяжении многих лет международная авиалиния планировала дополнительные воздушные рейсы между Гонолулу и Гонконгом для того, чтобы справиться с растущим потоком пассажиров во время Рождественских каникул и Новогодних праздников. Сейчас фирма должна принять решение, назначать дополнительные рейсы или нет. В первую очередь она должна собрать данные относительно того, какое количество мест было заполнено (фактор загрузки) в каждом из прошлых рейсов. Количество раз получения каждого конкретного фактора загрузки и представляет собой частоту этого фактора загрузки. Если этот показатель организован в нисходящем или восходящем порядке, то это распределение частоты.

Статистическая теория требует, чтобы данные по частоте удовлетворяли трем техническим условиям:

1) данные должны обеспечивать достаточное количество случаев или наблюдений, чтобы продемонстрировать стабильность;

2) наблюдения должны повторяться в совокупности наблюдений;

3) наблюдения должны быть независимыми[21].

Если эти условия будут удовлетворены, то распределение частоты может быть преобразовано в распределение вероятности. Заметим, однако, что существует различие между распределением частоты и распределением вероятности.

Распределение частоты - это табулирование того, сколько раз возникали определенные события в прошлом. Распределение вероятности - это табулирование возможности возникновения этих событий в будущем в процентах.Если лицо, принимающее решение, готово предположить, что прошлый опыт является типичным и что он может быть использован в будущем, то самый простейший способ для построения распределения вероятности — это осуществить прямое преобразование распределения частоты. Например, если определенный фактор загрузки возникал 20 раз на протяжении последних 50 рейсов, то мы можем сказать, что ожидаемая частота, а отсюда и вероятность возникновения этого фактора во время следующего полета будет равна 20/50 = 0,4 или 40%.

От лица, принимающего решение, конечно, не требуется принятия решения на основании знания простого преобразования распределения частоты. Распределение вероятности может быть модифицировано с целью получения новых факторов, которые могут иметь важное значение для последующего экономического поведения, или с целью корректировки контроля за прошлым, не продолжающимся в будущем.

Если условия таковы, что статистическая вероятность события может быть вычислена объективно, то возможность такого результата должна классифицироваться как риск. Такцм образом, страховые компании могут предсказывать с высокой степенью вероятности смерти, несчастные случаи и ущерб от пожаров. Эти вероятности помогают им принимать решения относительно уровней и ставок страховых премий. Хотя они и не могут установить вероятность того, что конкретный человек умрет или что конкретный дом сгорит, они могут предсказать с небольшой ошибкой, сколько людей в данной возрастной группе умрет в следующем году или сколько домов данного типа, расположенных в определенной местности, сгорят.

Если менеджер, принимающий решение, сталкивается с событиями или результатами, подразумевающими наличие риска, то его главная задача заключается в разработке методов, способных обеспечить его возможностью вычислить, а в последующем свести к минимуму риски, присущие конкретной задаче.

Один из методов, применяемых для достижения этих целей, состоит в том, чтобы вычислить распределение вероятности возможных результатов из блока выборочных наблюдений, а затем подсчитать предполагаемую стоимость.Предполагаемая стоимость

В условиях риска главным критерием решения служит предполагаемая стоимость, которая вычисляется следующим образом:

где X. — стоимость 1-й отдачи;

Р.' — вероятность г'-й отдачи (которая равна вероятности і-го варианта).

Из уравнения (1) следует, что предполагаемая стоимость стратегии представляет собой средневзвешенную стоимость, в которой используются вероятности отдачи в качестве весовых коэффициентов. Таким образом, можно сказать, что если бы стратегия применялась много раз при аналогичных вариантах, то мы могли бы рассчитывать на получение средней отдачи, равной предполагаемой стоимости.

Предположим, что оценивается множество стратегий при одинаковой стоимости инвестиций. Предполагаемая стоимость служит основным критерием для сравнения этих альтернатив. При сравнении двух или более стратегий менеджер, принимающий решение, выбирает стратегию с самой высокой предполагаемой стоимостью.

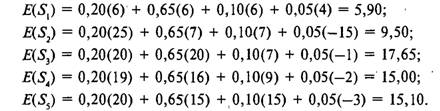

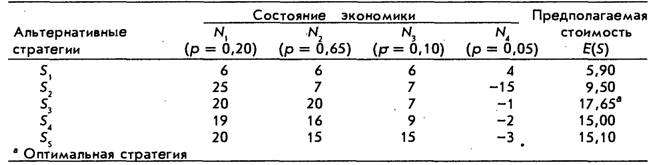

Давайте вновь рассмотрим матрицу решения, представленную в табл. 4.1, в которой анализируются четыре возможных состояния экономики. Пусть — времена бума; N2 — времена стабильности; N} - времена спада, a Nt - времена депрессии. Давайте предположим также, что лицо, принимающее решение, после тщательного анализа способно определить объективную вероятность в 20% для Nv в 65% для N2, в 10% для N} и в 5% для Nt (табл. 4.2). Заметим, что сумма вероятностей составляет 100% (этот показатель должен быть постоянным). Предполагаемая стоимость каждой стратегии вычисляется следующим образом:

Таблица 4.2

Вычисление предполагаемой стоимости

Для того чтобы принять решение, выбирается стратегия с самой высокой предполагаемой стоимостью.

В данном примере явное предпочтение отдается стратегии Sy Но предположим, что предполагаемые стоимости альтернативных стратегий одинаковы, как это следует из табл. 4.3. Что тогда?Таблица 4.3

Вычисление предполагаемой стоимости

В табл. 4.3 представлена матрица решения со следующими вероятностями: 0,25 для Nv 0,50 для N2 и 0,25 для Ny Включена также величина отдач для трех различных стратегий, или проектов.

Предполагаемые стоимости вычисляются следующим образом:

£(£,) = 0,25(20) + 0,50(10) + 0,25(20) = 15,0;

£(S2) = 0,25(40) + 0,50(10) + 0,25(0) = 15,0;

£(53) = 0,25(10) + 0,50(10) + 0,25(10) = 10,0.

Понятно, что 5, или S2 предпочтительнее Sy Но для того чтобы сделать выбор между Si и S2, имеющими одинаковую предполагаемую стоимость, мы должны использовать какой-то другой критерий. Таким критерием может оказаться степень риска. Поскольку предполагаемая стоимость служит измерением основной тенденции, степень риска может быть определена как степень отклонения возможных отдач от предполагаемой стоимости. Степень риска, таким образом, считается вторичным, или вспомогательным, измерением предполагаемой стоимости.

Измерение риска: размах и среднее квадратичное отклонение

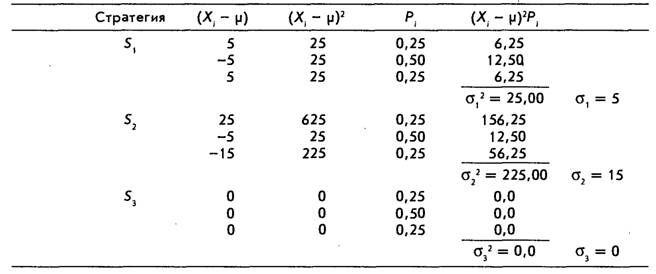

Из табл. 4.3 следует, что хотя S и S2 имеют одинаковую предполагаемую стоимость, равную 15, 'Sl фактически может иметь отдачу или в 20, или в 10, в то время как S2 могла бы иметь отдачу или в 40, или в 10, или в 0. Интуитивно мы чувствуем, что чем дальше от среднего значения находится фактическая отдача, тем рискованнее будет проект. Следовательно, одним из способом измерения риска можно считать вычисление размаха, который представляет собой разность между самыми крайними величинами отдачи. В нашем примере размах Si равен 10 (от низкого, равного 10, до высокого, равного 20), в то время как размах S2 равен 40 (от низкого, равного 0, до высокого, равного 40).

Размах — это полезная предварительная оценка, но она учитывает лишь крайние стоимости и не учитывает стоимости, расположенные между ними.

Если мы предположим наличие нормального распределения вероятности, то более точным измерением риска будет статистика, называемая средним квадратичным отклонением (греческая буква «сигма»), которое является измерением отклонения отдачи от предполагаемой стоимости. Среднее квадратичное отклонение показывает жесткость распределения вероятности. Чем выше среднее квадратичное отклонение, тем выше вероятность возможной отдачи и, следовательно, тем выше риск.Вычисление среднего квадратичного отклонения может производиться следующим образом.

Шаг 1. Вычислим предполагаемую стоимость (взвешенное среднее арифметическое) распределения

где Xt - і-я отдача, или результат;

Р. — вероятность і-й отдачи;

Е(Х) — предполагаемая стоимость или взвешенный средний результат с вероятностями в качестве весов.

Шаг 2. Вычтем предполагаемую стоимость из каждого результата с целью получения ряда отклонений от предполагаемой стоимости, т.е.

Шаг 3. Возведем в квадрат каждое отклонение, затем умножим возведенное в квадрат отклонение на вероятность связанного с ним результата. Затем сложим результаты с целью получения среднего возведенного в квадрат отклонения, или дисперсии, о2, распределения вероятности:

Шаг 4. Взяв корень квадратный из дисперсии, получим среднее квадратичное отклонение, о:

Уравнение (5) можно также записать в следующем виде:

поскольку среднее арифметическое распределение, (читается: «мю от X»), представляет собой предполагаемую стоимость. Обозначения в уравнении (6) более понятные, чем в уравнении (5).

В табл. 4.4 продемонстрированы вычисления средних квадратичных отклонений для стратегий, представленных в табл. 4.3. Как следует из табл. 4.4, S2 со средним квадратичным отклонением в 15 в три раза рискованнее, чем Sl со средним квадратичным отклонением в 5, в то время как S} со средним квадратичным отклонением, равным нулю, вообще не подразумевает риска.

Таблица 4.4

Вычисление среднего квадратичного отклонения

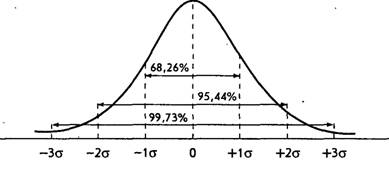

Для любого нормального распределения кривая вероятности распределения симметрична относительно среднего. Зона под кривой представляет общую вероятность, равную 1,0, разделенную на две равные части. Таким образом, вероятность (зона) слева от среднего равна 0,5 и вероятность справа ± 0,5. На рис. 4.1 проиллюстрирован этот принцип. Данный рисунок выполнен в стандартном масштабе, или в масштабе Z, который имеет среднее значение, равное нулю, и среднее квадратичное отклонение, равное ±1,0.

Рис. 4.1. Размах вероятности для нормального распределения

Если мы обратимся к таблице нормального распределения (см. табл. Е в Приложении в конце данной книги), то увидим, что величина Z= 1,0 (означающая одно среднее квадратичное отклонение от среднего) соответствует размаху 0,3413. Следовательно, размах между Z= -1,0 и Z— +1,0 равен 0,6826. Другими словами, если имеется вероятность, равная 68,26%, то фактический результат окажется в пределах одного среднего квадратичного отклонения от среднего (в любом направлении). При использовании той же самой процедуры размах в пределах ±2 средних квадратичных отклонений от среднего равен 0,9544, или 95,44%, а размах в пределах ±3 средних квадратичных отклонений равен 99,73% (см. рис. 4.1).

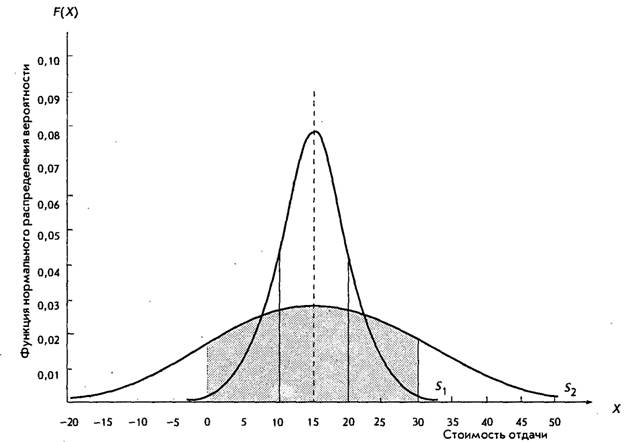

Вернемся к нашим ранним сравнениям стратегий Si и Sr На рис. 4.2 показано распределение вероятности для каждой стратегии, а также их среднее и среднее квадратичное отклонение. На этом рисунке размах в 68% вероятности (т.е. ц + Іо) показан как затененная область. Для распределения вероятности Sl это узкая полоса с размахом от 10 до 20. Для распределения вероятности S2 представлена более широкая полоса с размахом от 0 до 40, Понятно, что абсолютное отклонение возможных отдач гораздо выше для S2, чем для Sv Более высокое отклонение говорит о том, что S2 более рисковая вероятность, чем 5,, поскольку обе альтернативы имеют одинаковую предполагаемую стоимость.

Рис. 4.2. Распределение вероятности двух стратегий с одинаковой предполагаемой стоимостью

Измерение относительного риска: коэффициент вариации

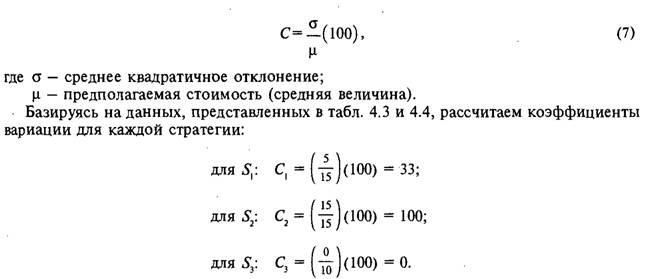

Предположим, что фирма имеет возможность осуществлять инвестиции в два разных проекта. Один имеет предполагаемую стоимость в 500 000 долл, со средним квадратичным отклонением в 5000 долл. Другой имеет предполагаемую стоимость в 100 000 долл, со средним квадратичным отклонением в 2000 долл. Какой из них более рисковый?

Если мы воспользуемся средним квадратичным отклонением для измерения риска, то мы должны будем сделать вывод, что более крупный проект является более рисковым. Но если учитывать среднее квадратичное отклонение в отношении размера проекта, то относительный риск будет ниже для более крупного проекта. Понятно, что для того чтобы сравнивать рисковость проектов с сильно отличающимися величинами инвестиций, отдач и предполагаемой стоимости, необходимо пользоваться скорее относительными, чем абсолютными измерениями. Относительное среднее квадратичное отклонение (чаще называемое коэффициентом вариации) и является таким измерением.

Коэффициент вариации - это отношение среднего квадратичного отклонения к предполагаемой стоимости, или среднему. Вычисленный в процентах, он является индексом риска в расчете на доллар прибыли и, таким образом, обеспечивает возможность сравнения относительного риска стратегий или проектов с сильно различающейся величиной. Формула имеет вид:

В данном случае использование коэффициента вариации приводит к тем же самым выводам, которые были достигнуты, когда среднее квадратичное отклонение было использовано для измерения риска. Но этого может не произойти, если предполагаемые стоимости будут другими. Например, предположим, что мы выполняем два проекта и что имеют место три возможных состояния экономики: N, N2 и jY, с вероятностями в 0,20, 0,70 и 0,10 соответственно. В табл. 4.5 рассматриваются два проекта — .5], и S,, их предполагаемая отдача, предполагаемая стоимость, E(S), среднее квадратичное отклонение, aSl., й коэффициент вариации, С., для каждого проекта.

Таблица 4.5

Анализ риска для двух проектов

Мы видим, что Ss наверняка представляет собой намного более крупный проект, чем ,S4, с более высокой предполагаемой стоимостью, для которой имеет место более высокое среднее квадратичное отклонение. Более высокое среднее квадратичное отклонение означает более высокий абсолютный риск. Но относительный риск (т.е. риск в расчете на доллар предполагаемой стоимости, измеряемый коэффициентом вариации), грубо говоря, вполовину выше для Ss, чем для S4. Поскольку предполагаемая стоимость S5 также выше, чем предполагаемая стоимость 5, мы можем сделать вывод, что S5 является более желательным проектом.

Компромисс между риском и прибылью

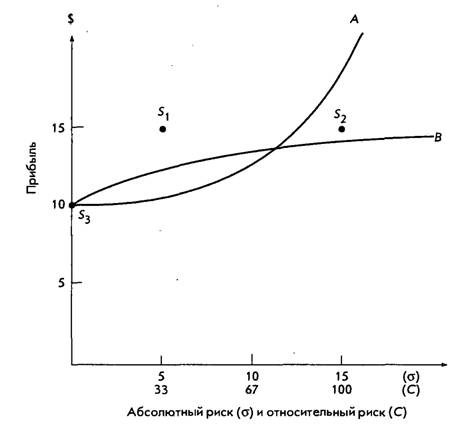

Какую стратегию выберет лицо, принимающее решение, зависит от его отношения к риску в связи с отдачей, а также от других соображений, таких, как общее финансовое положение этого лица. На рис. 4.3 рассматриваются предполагаемая прибыль и относительный риск для 5,, S2, S}, а также стратегий или проектов, проанализированных ранее в табл. 4.3.

Ось абсцисс на рис. 4.3 представляет абсолютный риск (который измеряется средним квадратичным отклонением, о) и относительный риск (который измеряется коэффициентом вариации, С). Ось ординат представляет среднюю прибыль стратегии или проекта в долларах. Пересечения прибыли и риска для трех стратегий - это точки ■ 5|, S2 и Sy

Рис. 4.3. Диаграмма риска—прибылей

Кривые А и В представляют функции риска—прибылей лица, принимающего решение А и решение В соответственно. Эти кривые представляют требуемую прибыль как функцию риска (они называются также кривыми рыночного безразличия). Кривая А отражает неприятие риска, поскольку по мере того, как риск возрастает, требуемая прибыль возрастает увеличивающимися темпами. Кривая В отражает отношение лица, подвергающегося риску. По мере повышения риска требуемая прибыль также увеличивается, но не так быстро.

Желательность предполагаемой прибыли измеряется ее удаленностью от вертикальной оси и расположением относительно кривой компромисса лица, принимающего решение риска-прибыли. Лицо, принимающее решение А, может не рассматривать стратегию S2, потому что она находится ниже его кривой. Он,может выбрать S,, предпочтя ее S}, если даже S} и будет свободна от риска, потому что предполагаемая прибыль 5, выше, чем прибыль, которая ему требуется после должного учета риска. Лицо, принимающее решение В, может рассмотреть все три стратегии, которые можно считать приемлемыми, но оно также должно выбрать 5,, потому что она обещает самую высокую прибыль.

Полезность, страх риска и премия за риск

В обширном море человеческих личностей, без сомнения, есть люди, которые идут на риск, и люди, которые безразличны к нему. Но и здравый смысл, и эмпирические наблюдения говорят о том, что большинство инвесторов и руководителей бизнеса стремятся избегать риска. Почему? Множество теорий пытаются объяснить этот факт поведения человека, но наиболее удовлетворительным объяснением можно считать теорию полезности.

Полезность и принятие решения. Предположим, что две строительные фирмы приглашены принять участие в конкурсе на лучшую проектную спецификацию для крупного строительства. Компания А с активами в сумме 50 млн долл, значительно крупнее, чем компания В, активы которой составляют всего лишь 10 млн долл. Однако стоимость подготовки предложения (1 млн долл.) одинакова для обеих компаний, причем она не будет возмещена фирме, предложение которой не будет принято. Компания, которая выигрывает конкурс, может рассчитывать на прибыль в 25 млн долл, при выполнении строительных работ.

Руководство обеих компаний считает, что они имеют равные шансы на победу в конкурсе[22]. Альтернативы следующие: выиграть или не выиграть. Если выигрывают обе компании, то предполагаемая стоимость для каждой (в млн долл.) составляет:

Е (прибыль) = 0,5(—1) + 0,5(25) = 12.

Несмотря на тот факт, что предполагаемая стоимость участия в конкурсе составляет 12 млн долл., фирма меньшего размера может предпочесть не принимать в нем участия. Почему?

Причина в том, что 12 млн долл. — это лишь теоретическая средняя прибыль, подсчитанная на базе многих экспериментов. Однако в реальной жизни имеет место лишь один эксперимент, в котором компания или выигрывает 25 млн долл., или теряет 1 млн долл. Если такая потеря приводит фирму к банкротству, то она не должна рисковать своим выживанием, независимо от того, насколько велики потенциальные выгоды. С другой стороны, если компания способна перенести убытки в сумме 1 млн долл., то она может пойти на риск.

Вывод, который можно сделать, состоит в том, что преобразование долларовой отдачи в какую-то другую структуру вознаграждения может оказаться необходимым до того, как можно будет провести соответствующий анализ. Если долларовая стоимость не отражает адекватно чувств лица, принимающего решение, или его отношения к прибылям или убыткам, то она должна быть преобразована в более понятное измерение.

Полезность как раз и является таким измерением, и она может быть выражена в концептуальных единицах, называемых утилямн[23]. К сожалению, никто не имеет возможности установить стандартный утиль, которым можно было бы производить количественные измерения полезности. Тем не менее это понятие полезно. Менеджеры, принимающие решение интуитивно, используют это понятие, когда они определяют порядок предпочтения альтернатив: т.е. самый высокий уровень полезности ставится первым, следующий уровень идет вторым и т.д. Таким образом, очень практичное

порядковое измерение полезности базируется на количественном измерении, даже если оно фактически и невозможно.

Риск и убывающая предельная полезность. Здесь необходимо пояснить формальную зависимость между риском и полезностью. Для этого прибыли и убытки должны быть измерены с точки зрения предельной полезности, а не с точки зрения абсолютной стоимости в долларах. Предельная полезность определяется как изменение общей полезности, которое происходит тогда, когда еще одна денежная единица прибывает или убывает. В предыдущем примере, если компания не сможет нести убытки в размере 1 млн долл., то она назначит более высокую предельную полезность потерянным долларам, а не долларам, которые могут быть приобретены.

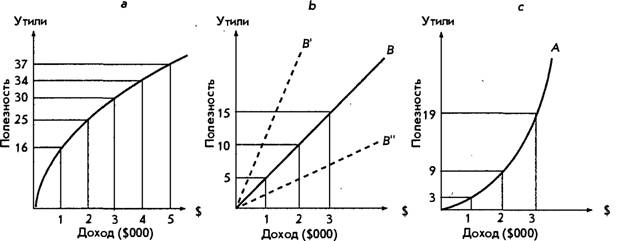

Три способа, посредством которых полезность может быть теоретически связана с доходом, представлены на рис. 4.4 а, Ъ, с.

Рис. 4.4. Полезность дохода

На этих трех вариантах рисунка рассматривается поведение различных типов инвесторов при увеличении дохода от инвестиций равными приращениями. Оси абсцисс представляют доход, измеряемый в долларах; оси ординат - полезность приобретенных долларов, измеренную в утилях. Каждая кривая представляет полезность как функцию дохода; наклон каждой кривой - предельную полезность.

Обычный инвестор (рис. 4.4, а) старается избегать риска. Причина стремления избегать риска выражена убывающей предельной полезностью. Этот рисунок показывает, что при отсутствии инвестиций отсутствуют и прибыли. После получения первойЛООО долл, общая полезность возрастает на 16 утилей по мере того, как инвестор удовлетворяет срочные нужды. Вторая 1000 долл., хотя, без сомнения, и желательна, необходима не так остро, как первая. Следовательно, общая полезность возрастает всего только на 9 утилей. Таким образом, предельная полезность для второй 1000 долл, составляет 9 утилей, если сравнивать с 16 утидями для первой 1000 долл. Когда получена третья 1000 долл., общая полезность возрастает до 30 утилей, но предельная полезность падает до 5 утилей. Понятно, что предельная полезность убывает по мере увеличения прибыли или дохода. Это основной фактор риска, и он оказывает решающее воздействие на поведение инвестора.

Например, предположим, что инвестор может делать выбор между свободными от риска инвестициями в государственные облигации, которые могут обеспечить доход в 30 000 долл., и инвестициями в акции новой электронной фирмы, которая может обес- пенить доход в 40 000 долл., если все пойдет хорошо, но только в 10 000 долл., если ее дела пойдут не так хорошо, как ожидалось. Предположим также, что тщательное исследование убеждает инвестора в следующем: вероятность того, что новая продукция пойдет хорошо, составляет 0,75. Предполагаемая долларовая стоимость обоих проектов следующая:

Е (государственные облигации) = (1,0) ($30 000) = $30 000;

Е (новое предприятие) = 0,75 ($40 000) + 0,25 ($10 000) = $32 500.

Предполагаемые стоимости полезности (в утилях) обоих проектов (см. рис. 4.4 а) равны:

Е (государственные облигации) = (1,0) (30) = 30;

Е (новое предприятие) = (0,75) (34) + (0,25) (16) = 29,5.

Таким образом, мы видим, что предполагаемый денежный доход выше у новой электронной фирмы, но предполагаемая полезность выше у свободных от риска государственных облигаций. Следовательно, инвестор, старающийся избегать риска, предпочтет купить государственные облигации.

Прямые линии на рис. 4.4 b имеют постоянные наклоны, характеризующие человека как безразличного к риску, для которого предельная полезность потерянного доллара равна предельной полезности полученного. Безразличие к риску - это, однако, не то же самое, что безразличие к прибылям. Человек, представленный в части В', назначает более высокую стоимость полезности полученного или потерянного доллара, чем это делает человек, представленный в части В, а человек, представленный в части В, получает более высокую полезность от доллара по сравнению с человеком, представленным в части В".

На рис. 4.4 с предельная полезность становится более высокой по мере увеличения дохода. Это отражает случай с заядлым игроком, который придает более высокую полезность полученным долларам, а не потерянным. Поднимающаяся вверх кривая, таким образом, описывает поведение тех, кто готов принимать на себя риск - чем больше они выигрывают, тем более важной становится победа.

Понятно, что поведение человека может соответствовать одной из кривых, представленных на рис. 4.4 а, Ъ, с, или даже какой-то совершенно иной кривой. Может оказаться несколько заядлых игроков (этот тип представлен на рис. 4.4 с), которые фактически добиваются успеха в деле. Может оказаться также несколько руководителей, которые проявляют безразличие к риску (этот тип представлен на рис. 4.4 Ь), потому что они не сознают его или не понимают его значения. Если такие руководители и существуют, то они, конечно, в меньшинстве. Большинство руководителей, принадлежат к типу, представленному на рис. 4.4 а, т.е. они остро чувствуют риск предпринимательства. Они больше страдают от потери доллара, чем радуются его приобретению. Следовательно, функция полезности большинства руководителей бизнеса демонстрирует убывающую предельную полезность. Действительно, подобное поведение преобладает в такой степени, что допущение убывающей предельной полезности служит одним из двух краеугольных камней экономической теории[24].

Премии за риск. Неприятие риска со стороны инвесторов и руководителей демонстрируется многими различными способами. Предположим, что облигации класса АА продаются по более высокой цене, чем облигации класса В. Инвесторы осуществляют диверсификацию или посредством создания индивидуальных портфелей, или путем осуществления инвестиций в совместные фонды. Люди вкладывают свои деньги на сберегательные счета с низкими процентными ставками, но страхуемые федеральным правительством, более охотно, чем в облигации, обеспечивающие намного более высокий процент. Кроме того, они покупают всевозможные страховки на случай несчастного случая или смерти.

Почему же тогда, раз инвесторы стремятся избегать риска, они все-таки вкладывают свои деньги в обыкновенные акции, в товары, драгоценные металлы, в коллекции и другие рисковые инвестиции? Ответ заключается в том, что они не сделают этого, если не будут получать премию за риск. Инвестор хочет иметь компенсацию не только за использование своих денег, но также и за риск их потери. Другими словами, инвестор требует более высокой нормы прибыли, если присутствует риск.

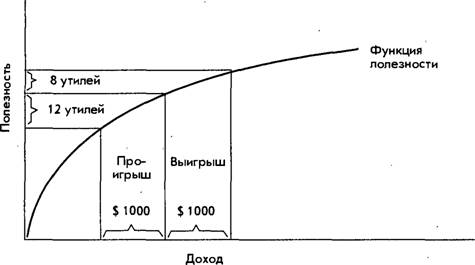

Для иллюстрации понятия «премия за риск» предположим, что женщина имеет функцию полезности, аналогичную функции, представленной на рис. 4.5, и что ее просят заключить пари на 1000 долл, на подбрасывание монеты с равными шансами; т.е. вероятность выигрыша составляет 0,5 и вероятность проигрыша тоже равна этому числу.

Рис. 4.5. Полезность пари без премии за риск

Таким образом, если она выиграет, то получит 1000 долл., а если проиграет, то заплатит 1000 долл. Должна ли она заключать пари? Чтобы получить ответ, давайте еще раз обратимся к рис. 4.5, на котором представлены инвестиции без премии за риск.

Если инвестор выигрывает 1000 долл., то он получает 8 утилей полезности; но если он проигрывает, то он жертвует 12 утилями. Поскольку вероятность выигрыша или йроигры- ша одинакова, предполагаемая стоимость в утилях составляет 0,5(8) + 0,5(—12) = -2. Поскольку предполагаемая стоимость отрицательна, понятно, что инвестор не должен заключать пари.

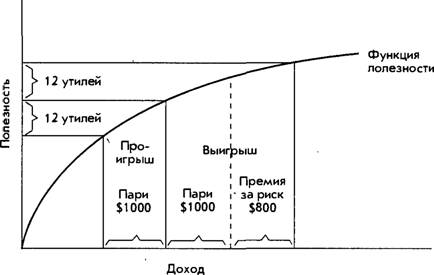

Теперь давайте предположим, что тот же инвестор получит премию, если он заключит пари. Если женщина проиграет, то она потеряет 1000 долл., но если она выиграет, то она получит 1800 долл. И опять шансы составляют 50 : 50. Должна ли она заключать пари? Давайте обратимся к рис. 4.6.

И опять ответ зависит от функции полезности инвестора. Как показывает кривая, представленная на рис. 4.6, потери в сумме 1000 долл, принесут потери полезности в размере 12 утилей, в то время как выигрыш в 1800 долл, принесет увеличение полезности на 12 утилей. Предполагаемая стоимость пари в таком случае будет равна 0,5(-12) + 0,5(+12) = 0, что означает, что инвестор может быть безразличным к пари; т.е. что женщина может и согласиться на пари, а возможно, и отказаться от него. Если премия за риск будет увеличена, то она согласится на пари; но если премия за риск будет уменьшена, то она наверняка откажется.

Рис. 4.6. Полезность пари с премией за риск

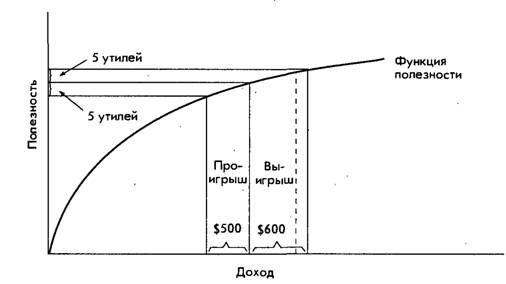

Теперь давайте предположим, что тому же самому инвестору предлагается еще одно пари на 500 долл., опять с подбрасыванием монеты. Потребует ли она вновь премию в 800 долл, на пари в сумме 500 долл.? На этот раз обратимся к рис. 4.7, из которого следует, что потеря 500 долл, для этого инвестора означает потерю 5 утилей. Для того чтобы выиграть 5 утилей, инвестору требуется премия за риск в сумме 100 долл. Но эти 100 долл. — лишь 1/8 премии за риск в 800 долл., требуемой за пари на сумму в 1000 долл. Можно сказать, что если сумма пари удваивается, то требуемая премия за риск возрастает в 8 раз. Как это возможно?

Рис. 4.7. Премия за риск для меньшего пари

Ответ, конечно, заключается в форме функции полезности, или кривой инвестора. Риск измеряется дисперсией возможных результатов. Поскольку дисперсия в +1000 долл, вдвое выше, чем дисперсия в +500 долл., вполне возможно, что риск должен быть вдвое большим. Но на рис. 4.6 и 4.7 мы видим, что если премия за риск добавляется к выигравшей стороне пари, то дисперсия возможных результатов меняется, следовательно, риск тоже меняется.

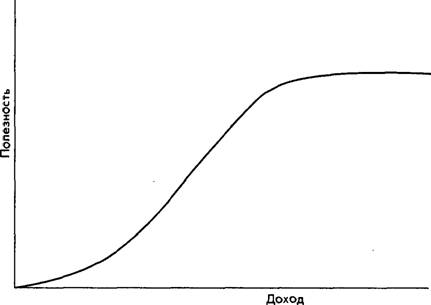

Два широко известных ученых - Милтон Фридмен и Леонард Дж. Сэйвидж - были обеспокоены традиционным подходом, основанным на предельной полезности, о котором мы говорили, потому что он не объясняет, почему человек может одновременно демонстрировать поведение принятия на себя риска и стремление избежать риска. Например, человек, который играет (первый тип поведения), с большей вероятностью поедет в казино на застрахованном автомобиле и будет жить в застрахованном доме (второй тип поведения). Фридмен и Сэйвидж пытались объяснить такое поведение гипотезами функции полезности, которая вначале растет, а затем стабилизируется и падает (рис. 4.8)[25].

Рис. 4.8. Функция полезности Фридмена-Сэйвиджа

Отношение инвестора к риску зависит прежде всего от формы кривой полезности, которая, в свою очередь, зависит от личности инвестора, а затем — от текущего положения каждой кривой, которое определяется текущим доходом. Если текущий доход низок, то предельная полезность дохода (измеряемая наклоном кривой) высока, и человек готов согласиться на риск при более низкой премии, чем в том случае, когда доход высок. Или, как утверждает гипотеза Фридмена-Сэйвиджа, на низких уровнях дохода человек может даже искать риск.

Деловой риск и финансовый риск. Для фирмы премия за риск имеет два компонента: деловой риск и финансовый риск. Деловой риск связан с решениями фирмы по поводу инвестиций. Он определяется как относительная дисперсия от чистого операционного дохода фирмы и может измеряться коэффициентом вариации.

Деловой риск в некоторой степени всегда присутствует, потому что ни один бизнес не гарантирует успеха. Степень риска зависит от характера предпринимательской деятельности и от демонстрируемых навыков управления. Некоторые виды предпринимательской деятельности по своей природе более рисковые, чем другие. В пределах одного вида этой деятельности инвестор обычно сталкивается с более высоким деловым риском во вновь созданной фирме, а не в фирме, давно успешно функционирующей. С другой стороны, «старая» фирма, продукция или методы предпринимательства которой устарели, может иметь достаточно высокую степень делового риска.

Финансовый риск отличается от делового риска. Если деловой риск определяется решениями фирмы по поводу инвестиций, то финансовый риск определяется финансовыми решениями фирмы. Финансовый риск характеризуется двумя аспектами: 1) риском возможной неплатежеспособности и 2) изменчивостью доходов, доступных обычному акционеру.

Если фирма включает долгосрочную задолженность в структуру своего капитала, то финансовый риск должен быть добавлен к деловому риску с целью определения общего риска, перед лицом которого стоит фирма. Это происходит потому, что доходы должны идти прежде всего на оплату обслуживания задолженности (выплаты в основной капитал и погашение процентов). Чем выше задолженность, тем выше вероятность того, что наличных доходов может оказаться недостаточно для ее обслуживания. Если фирма не способна осуществить требуемые платежи, то она будет вынуждена признать себя банкротом. В меньшей степени риск вызывается также продажей льготных акций, потому что дивиденды на льготные акции должны выплачиваться после обслуживания задолженности, но до того, как инвесторы в акционерный капитал могут получить какую-либо прибыль на свои инвестиции.

В любом случае, чем больше фирмы должны выплачивать из своих доходов на обслуживание задолженности, тем меньше средств остается для распределения между акционерами. Если распределение вероятности может быть определено для доходов акционеров, то финансовый риск также может быть измерен коэффициентом вариации.

Корректировка риска

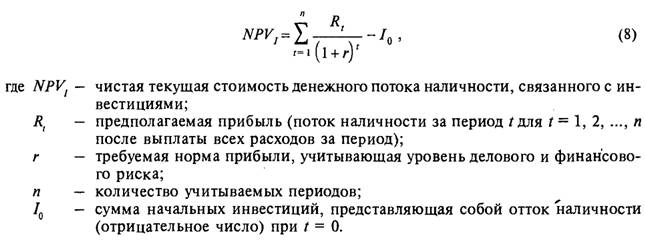

При оценке отдачи для конкретной стратегии лицо, принимающее решение, должно учитывать и текущую стоимость будущих прибылей, и степень риска. Оба эти аспекта объединены в следующей модели оценки:

Несколько способов учета риска в модели оценки обсуждаются в финансовых публикациях. Двумя наиболее часто применяемыми методами являются следующие: метод учетной ставки, скорректированной с учетом риска, и метод эквивалента определенности.

Учетная ставка, скорректированная с учетом риска. Мы можем определить учетную ставку, скорректированную с учетом риска, как необходимую норму прибыли от предполагаемых инвестиций после должного учета имеющегося риска. Как уже говорилось ранее, каждая фирма имеет представление о необходимой норме прибыли, отражающей ее восприятие нормального риска (нормальный деловой риск плюс финансовый риск). Если уровень риска предложенного проекта или инвестиций кажется не превышающим нормальный риск фирмы, то величина г в уравнении (8) будет представлять собой нормальную требуемую норму прибыли. Но если допускаемый или предполагаемый предложением риск выше нормального уровня риска фирмы, то более высокое значение г будет использовано в уравнении (8) для компенсации его более высокого уровня.

Например, предположим, что нормальный деловой и финансовый риск фирмы требует 20%-ной нормы прибыли. Фирма рассматривает стратегию инвестиций, которая первоначально стоит 100 000 долл, и обещает обеспечивать 50 000 долл, притока наличных средств в год в течение следующих трех лет.

При ставке дисконтирования в 20% чистая текущая стоимость инвестиций и прибыли на них определяются следующим образом:

Чистая текущая стоимость является положительной, следовательно, проект приемлем. Он обещает обеспечивать чистую текущую стоимость в 20% прибыли на инвестиции плюс 5324 долл. Но предположим, что существующий уровень риска, по мнению управляющих, должен обеспечивать 25% прибыли. Тогда чистая текущая стоимость должна быть выражена следующим образом:

Теперь чистая текущая стоимость отрицательна. Предложение не будет обеспечивать учетную ставку в 25% прибыли из-за дефицита в 2400 долл., и оно должно быть отвергнуто.

Таким образом, мы видим, что при методе учетной ставки, скорректированной с учетом риска, который применяется для оценки предполагаемых инвестиций, риск в полной мере отражается ставкой дисконтирования и процессом дисконтирования. Однако имеют место по крайней мере три ограничения для такого подхода.

1. Как мы определяем соответствующую учетную ставку? Понятно, что внедрение новой продукции - более рискованное мероприятие, чем покупка государственных облигаций, но в какой степени? Очень трудно решить этот вопрос последовательно и объективно, особенно если не имеется исторического опыта и ретроспективной информации, на основе которых можно делать оценку.

2. Этот метод не учитывает распределение вероятности будущего потока наличности - информацию, которая могла бы иметь большую ценность.

3. Учетная ставка, скорректированная с учетом риска, не предлагает какого-либо последовательного метода оценки риска, оценки, которая может быть полностью субъективной. Такое ограничение может быть преодолено с помощью метода эквивалента определенности.

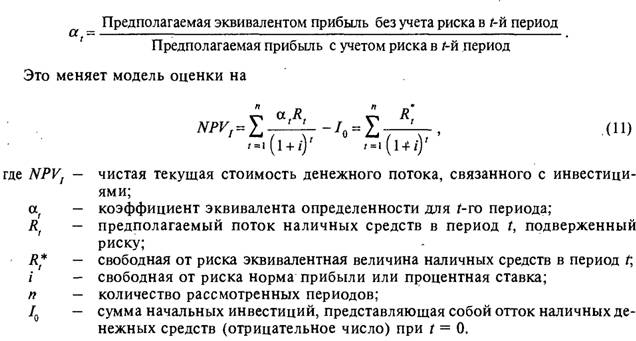

Метод эквивалента определенности. Метод учетной ставки, скорректированной с учетом риска, учитывает риск просто путем модифицирования учетной ставки, г, в знаменателе модели оценки. И напротив, метод эквивалента определенности учитывает риск в числителе модели оценки и применяет учетную ставку, свободную от риска, і (такую, как норма прибыли на государственные облигации), в знаменателе с целью учета стоимости денег в зависимости от временного периода. Степень риска отражена в числителе посредством умножения Предполагаемой прибыли в связи с риском, Rp на коэффициент эквивалента определенности, а, с целью получения свободной от риска эквивалентной величины, R*, т.е.

Уравнение (10) говорит о том, что

Коэффициент эквивалента определенности, ос, — это число между 0 и 1, которое отражает функцию риска лица, принимающего решение. Он изменяется обратно пропорционально степени риска, т.е. чем выше риск, тем меньше должен быть коэффициент. Величина, равная 0, означает, что лицо, принимающее решение, считает проект слишком рискованным для того, чтобы от него можно было ожидать реальной прибыли. Величина, равная 1, означает, что лицо, принимающее решение, считает проект свободным от риска. Таким образом,

Еще по теме Выработка решения в условиях риска:

- Выработка решения в условиях определенности: оптимизационный анализ

- Выработка решения в условиях неопределенности

- 9.3. Принятие решений в условиях риска

- 15.3 Принятие решения в условиях неопределенности и риска

- 2.2. Основные подходы к исследованию группового решения задач в условиях риска

- . Принятие решения в условиях риска

- Глава 1. Принятие решений в условиях риска.

- 15 Показатели экономической конъюнктуры, рыночной инфраструктуры. Принятие решения в условиях неопределенности и риска.

- На стадии выработки решения

- Технология выработки и реализации управленческих решений.

- Выработка установки на решение

- 3.3. Административно-правовые споры при выработке управленческих решений в аппарате управления

- 6.3. Алгоритм выработки, принятия и реализации управленческих решений