Выработка решения в условиях неопределенности

Неопределенность можно представить как некоторое состояние знаний, при котором одна или несколько альтернатив приводят к блоку возможных результатов, вероятности которых неизвестны.

Обычно это происходит потому, что не имеется надежных данных, на основании которых вероятности могли бы быть вычислены апостериори, а также потому, что не имеется каких-либо способов вывести вероятности априори. Это означает, что принятие решений в условиях неопределенности всегда субъективно.Степень неопределенности

Поскольку предположения являются субъективными, постольку должны различаться степени неопределенности со стороны лица, принимающего решение. Например, два человека могут рассматривать одно и то же событие, но каждый будет делать собственные предположения с большей или меньшей вероятностью, чем другой. Процедура принятия решения может зависеть от степени неопределенности, понимаемой лицом, принимающим решение.

Практикуются два основных подхода к принятию решения в условиях неопределенности.

1. Лицо, принимающее решение, может использовать имеющуюся у него информацию и свои собственные личные суждения, а также опыт для идентификации и определения субъективных вероятностей возможных внешних условий, а также оценки вытекающих в результате отдач для каждой имеющейся стратегии в каждом внешнем условии. Это, в сущности, делает условия неопределенности аналогичными условиям риска, а процедура принятия решения, обсуждавшаяся ранее для условий риска, выполняется и в этом случае.

2. Если степень неопределенности слишком высока, то лицо, принимающее решение, предпочитает не делать допущений относительно вероятностей различных внешних условий, т.е. это лицо может или не учитывать вероятности, или рассматривать их как равные, что практически одно и то же. Если применяется данный подход, то для оценки предполагаемых стратегий имеются четыре критерия решения:

а) критерия решения Вальда, называемый также макси-мином;

б) альфа-критерий решения Гурвица;

в) критерий решений Сэйеиджа, называемый также критерием отказа от мини- макса;

г) критерий решений Лапласа, называемый также критерием решения Бэйеса.

Пожалуй, наиболее трудная задача для лица, принимающего решение, заключается

в выборе конкретного критерия, наиболее подходящего для решения предложенной задачи. Выбор критерия должен быть логичным при данных обстоятельствах. Кроме того, при выборе критерия должны учитываться философия, темперамент и взгляды нынешнего руководства фирмы (оптимистические или пессимистические; консервативные или прогрессивные).

Критерий решения Вальда

Критерий решения Вальда, или макси-мин, — это критерий консерватизма и попытка максимизировать уровень надежности. Он представляет внешние условия как капризные и недоброжелательные и делает предположение, что закон Марфи[26] полностью подтверждается. Следовательно, по этому критерию необходимо определить наихудший из возможных результатов каждой стратегии, а затем выбрать стратегию, обещающую наилучший из наихудших результатов.

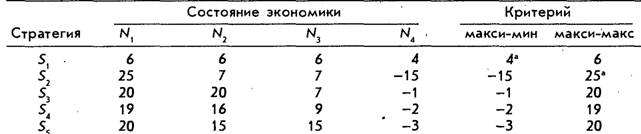

Рассмотрим критерий макси-мина, применив его для матрицы решения, представленной в табл. 4.6, для которой мы должны допустить, что вероятности различных состояний экономики неизвестны. В табл. 4.6 наименьшая отдача из каждой строки выбрана в качестве минимального уровня надежности, связанной со стратегией. Самая большая из них, стоимость в +4, предполагает, что St является самой подходящей стратегией при данном критерии.

Таблица 4.6

Применение критерия макси-мина и макси-макса

* Наиболее подходящая стратегия при указанном критерии.

Хорош ли такой выбор? Все зависит от того, что вы подразумеваете под этим. Заметим, что если возникает состояние экономики ІѴ4, то является единственной стратегией, которая поможет избежать риска. С другой стороны, как только возникает любое другое состояние ЭКОНОМИКИ, стратегия Sj повторно приводит к самой низкой прибыли. Соответствует ли такая ситуация реальности? Может быть, соответствует, а может быть, и нет. Стратегия ^ просто наиболее консервативная — она подразумевает самые низкие риски, но в то же время обещает самые низкие прибыли.

Фирма сама должна решить, как следует взвешивать минимальный уровень прибыли в процессе принятия решения и насколько можно повысить риск, если дела пойдут хуже. Поскольку критерий консервативен, он особенно хорошо подходит для мелких коммерческих фирм, выживание которых зависит от способности избежать убытков.В табл. 4.6 добавлен антитезис макси-мина, названный критерием макси-макса. По этому критерию лицо, принимающее решение, полностью оптимистично, и поэтому оно выбирает максимальную отдачу для каждой стратегии в качестве ориентира. Стратегия, которая предлагает самое лучшее из лучшего, затем выбирается в качестве оптимальной. Это, конечно, абсурд. Мы включили этот критерий потому, что макси- макс и макси-мин представляют экстремы альфы в альфа-критерии решения ГУрвица, который будет рассматриваться далее.

Альфа-критерий решения Гурвица

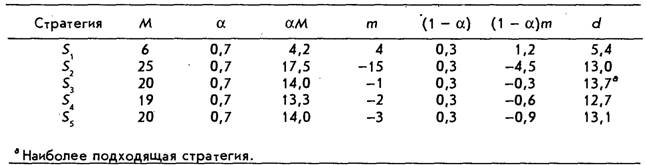

Альфа-критерий решения Гурвица предполагает определение индекса решения, d, для каждой стратегии, который представляет собой средневзвешенное его экстремальных отдач. Взвешивающими факторами служат коэффициент оптимизма, а, который применим к максимальной отдаче, М, и его дополнение, 1 — а, которое применимо к минимальной отдаче, т. Стоимость каждой стратегии, таким образом, равна

Стратегия с самой высокой стоимостью для di выбирается в качестве оптимальной.

Коэффициент оптимизма располагается в диапазоне от 0 до 1, что обеспечивает возможность лицу, принимающему решение, выражать свое субъективное отношение к риску с той или иной степенью оптимизма. Если лицо, принимающее решение, совершенно пессимистично, то оно может решить, что а = 0. Результат будет тот же, что и при использовании критерия макси-мина. Если лицо, принимающие решение, — неисправимый оптимист, то оно может решить, что а = 1. Результат будет таким же, что и при критерии макси-макса.

Фактически альфа-критерий ГУрвица необходим для того, чтобы обеспечить лицо, принимающее решение, возможностью обратить внимание и на самую худшую, и на самую лучшую отдачу для конкретной стратегии и определить субъективную вероятность для каждой из них.

Предположим, например, что лицо, принимающее решение, находится на оптимистической позиции и решает, что а = 0,7. Его анализ текущей задачи представлен в табл. 4.7. Можно видеть, что наибольшая средневзвешенная отдача определяет выбор стратегии SrТаблица 4.7

Альфа-критерий Гурвица для решения задачи принятия решения

Решение, принятое по альфа-критерию Гурвица, зависит от величины а, которая, в свою очередь, зависит от собственного отношения лица, принимающего решение,

к риску[27]. Этот критерий подходит для использования коммерческими фирмами; но если степень оптимизма лица, принимающего решение, оказывается необоснованной, то возможны значительные потери. Следовательно, рекомендуется соблюдать определенную осторожность.

Критерий решения Сэйвиджа

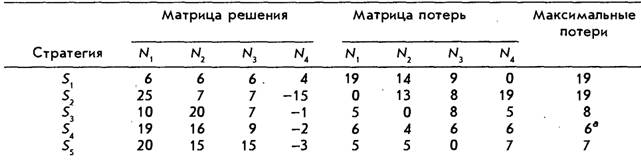

Критерий решения Сэйвиджа, иногда называемый критерием потерь от мини-макса,

исследует убытки, которые представляют собой понесенные потери в результате принятия неправильного решения. Потеря измеряется как абсолютная разность между отдачей для данной стратегии и отдачей для наиболее эффективной стратегии в пределах одного и того же СОСТОЯНИЯ экономики.

Суть измерения потерь совершенно проста. Если любое конкретное состояние экономики возникает в будущем и если мы выбрали стратегию, которая обеспечивает максимальную отдачу для этого состояния, то мы не считаем потери. Но если мы выбрали любую другую стратегию, то потеря представляет собой разность между тем, что происходит фактически, и тем, что мы получили бы, приняв более оптимальное решение.

Матрица потерь необходима для их подсчета, и она представляет собой модификацию платежной матрицы. В пределах каждого столбца (состояние экономики) самая большая отдача вычитается из каждой следующей отдачи в столбце (включая самое себя). Абсолютная разность между позициями (без учета знака) представляет собой измерение потерь. Используя матрицу, представленную в табл. 4.1, мы построим матрицу потерь (табл.

4.8). Из этой таблицы следует* что когда состояние экономики оказывается равным JV,, а лицо, принимающее решение, выбирает S2, то потерь нет, потому что была выбрана правильная стратегия. Однако если выбрана стратегия Slt то потери измеряются как 16 — 25 I = 19, а если S}, то потери равны |20 - 25 |= 5 и т.д.Таблица 4.8

Построение матрицы потерь

в Наиболее подходящая стратегия.

После заполнения матрицы потерь обозначаются максимальные потери для каждой стратегии. Затем выбирается стратегия с самыми низкими максимальными поте-

рями. Из табл. 4.8 следует, что верной стратегией является 54, потому что она минимизирует максимальное «наказание» за неверно определенное состояние экономики.

Заметим, что лицо, принимающее решение, при использовании критерия Сэйвид- жа явно отказывается от попыток максимизировать отдачу, выбирая стратегию с удовлетворительной отдачей при более низком риске. Критерий Сэйвиджа, следовательно, особенно полезен для оценки серии проектов на протяжении длительного периода.

Критерий решения Лапласа

Существует Бэйесов постулат, который гласит, что если вероятности явления неизвестны, то они должны приниматься за равные. В критерии решения Лапласа этот постулат применяется для вычисления предполагаемой стоимости любой стратегии; поэтому критерий Лапласа называют также Бэйесовым критерием. Выбранная стратегия — это стратегия с самой высокой предполагаемой стоимостью при условии равных вероятностей.

Для стратегий Sv S}, S и S5 из нашего примера предполагаемая стоимость составляет 22/4, 24/4, 46/4, 42/4 и 47/4 соответственно, и стратегия Ss должна быть выбрана[28]. Результат допущения равной вероятности для каждого из состояний экономики заключается в том, чтобы принять решение в ситуации неопределенности в качестве решения в ситуации риска, поэтому ранее обсуждается' критерий решения в ситуации риска.

Критерий Лапласа - это критерий рациональности, полностью нечувствительный к отношению лица, принимающего решение.

Он чрезвычайно чувствителен, однако, к определению лицом, принимающим решение, состояния экономики и природы. Например, предположим, что состояния природы — жаркая, теплая и холодная погода. При отсутствии какого-либо прогноза погоды Бэйесова вероятность холодной погоды должна составлять одну треть. Но предположим теперь, что состояния природы — теплая и холодная погода. В этом случае вероятность холодной погоды сменилась на одну вторую. В действительности, конечно, равная вероятность всех состояний природы невозможна, особенно в краткосрочные периоды. Таким образом, критерий Лапласа больше подходит для долгосрочного прогнозирования, осуществляемого крупными фирмами.В заключение следует сказать, что процесс принятия решения в условиях неопределенности — это процесс выбора критерия, а затем выполнения вычислений, необходимых для осуществления выбора в пределах этого критерия. Мы видим также, что четыре критерия решений, которые обсуждались ранее, будучи примененными к одной и той же матрице решения, могут привести к четырем различным стратегиям.

Какой критерий является самым подходящим? Универсального правильного ответа не существует. Каждый из критериев логичен при конкретных обстоятельствах, и каждый может быть подвергнут критике на том или ином основании. Выбор часто может зависеть от личных соображений. Поэтому какую же пользу приносит понятие платежной матрицы? Пожалуй, самый удачный ответ заключается в том, что она представляет собой полезный инструмент для концептуализации и формализации процесса принятия решения. Здесь следует обратить внимание на то, что имеются и другие неколичественные методы решения проблемы неопределенности.

Другие методы учета неопределенности

Редко представляется возможность застраховаться от неопределенности или включить неопределенность в структуры и прогнозы затрат фирмы. Имеется, однако, множество методов, которые опытные руководители фирм обычно применяют для снижения опасности неопределенности. В их число входят: хеджирование, гибкое инвестирование, диверсификация интересов фирмы, приобретение дополнительной информации, модификация целей, обращение к властям за руководством и контроль над окружением.

Хеджирование. Хеджирование — один из наиболее широко распространенных методов, посредством которого руководитель фирмы может заменить будущую неопределенность надежностью нынешнего контракта. Хеджирование принимает многочисленные формы, но оно наиболее часто применяется при составлении контрактов на товары и услуги и при торговле сделками на срок на товарных биржах. Контракты на поставку товаров и услуг, особенно в строительной промышленности, как правило, содержат разделы, которые защищают интересы как покупателя, так и подрядчика. Интересы покупателя защищают разделы, которые предусматривают наказание подрядчиков за задержку в поставках или за срыв поставок. Интересы подрядчиков защищают разделы, которые допускают задержку в поставках или срыв поставок из-за форсмажорных обстоятельств (таких, как забастовки, войны, революции, решения высших государственных органов и стихийные бедствия).

На товарных биржах торговля сделками на срок прогнозируется на базе ряда текущих (спотовых) цен и ряда будущих (форвардных) цен на различные товары. Кроме того, что эти рынки способствуют фактическому обмену товаров, они выполняют две жизненно важные функции: 1) обеспечивают возможность и покупателям и продавцам гарантировать будущие рыночные цены на продукцию, которой они обмениваются, и 2) обеспечивают возможность спекулянтам-биржевикам вступить в рынок.

Гкбкое инвестирование. Умный руководитель знает, что изменения в экономике неизбежны, поэтому он постарается не оказаться заблокированным в инвестициях в специализированные основные средства, если только не станет ясно, что потребность в таких специализированных основных активах будет иметь место на протяжении всего срока действия инвестиций. Например, станок общего назначения стоит дороже, чем специализированный станок, но станок общего назначения позволяет быстрее перейти с одного вида продукции на другой. Гибкость особенно важна для таких долгосрочных инвестиций, как инвестиции в землю и здания. Хотя может оказаться более дорогостоящим возведение здания общего типа по сравнению со стоимостью возведения здания, приспособленного к нынешним требованиям бизнеса, такая гибкость может окупиться, если условия изменятся или если здание придется продать или сдать в аренду.

Диверсификация интересов фирмы. Диверсификация тесно связана с гибкостью. Такой подход иллюстрирует старая пословица: «Не клади все яйца в одну корзину». Диверсификация подчеркивает стабильность и долгосрочную точку зрения. В краткосрочный период максимум прибыли может явиться результатом концентрации усилий на наиболее прибыльной продукции. Однако такая политика вполне может привести фирму к краху, если рынок для этой единственной продукции сократится или вообще исчезнет. Диверсификация видов продукции может сгладить колебания в функции прибыли фирмы посредством стабилизации производства и доходов. Она помогает гарантировать выживание фирмы и, в конечном счете, может даже максимизировать прибыль. Производитель, выпускающий несколько видов продукции, инвестор, покупающий диверсифицированный портфель или акции в совместном фонде, и конгломерат — все это примеры диверсификации с целью уменьшения неопределенности.

Приобретение дополнительной информации. Надежная релевантная информация - ключ к успешному принятию решения. Очевидно, что чем больше информации вы соберете относительно будущего, тем менее неопределенным оно будет. Однако спустя некоторое время вступает в действие закон убывающей предельной полезности. Сбор информации — дорогостоящее дело, и выгоды, которые можно получить из дополнительной информации, должны быть взвешены с учетом дополнительных расходов на ее получение. Более того, затраченное время является главным критерием для принятия большинства решений. С одной стороны, торопливое решение, принятое до полу-

чения достаточного объема информации, может оказаться очень дорогостоящим. С другой стороны, решение, откладываемое на слишком продолжительный срок в ожидании информации, может поставить фирму в положение «слишком мало, слишком поздно». И время, затрачиваемое на принятие решения, и объем информации, который следует собрать, — все это важные моменты для лица, принимающего-решение.

Модификация целей. Перед лицом полной неопределенности оптимальное решение может оказаться невозможным. Однако если менеджер, принймающий решение, готов согласиться на что-то, меньшее чем максимум, то задача сводится к более управляемым пропорциям. Например, анализ безубыточности[29] может быть использован для установления целей продаж, способных обеспечить удовлетворительную прибыль на инвестиции. Хотя некоторая неопределенность по поводу того, может или не может быть достигнута цель, остается, более высокая степень неопределенности (со ссылкой на максимизацию) становится менее релевантной для решения. Так, задачи ценообразования, как правило, устанавливаются для достижения запланированной прибыли на инвестиции, для реализации доли целевого рынка или для конкурентоспособности[30].

Обращение к властям за руководством. Пожалуй, наиболее прагматичный подход к уменьшению неопределенности и, без сомнения, наиболее часто применяемый — позволить властям самим принимать решение. В некоторых случаях имеются реальные власти — специальные правительственные органы (такие, как Комиссия по ценным бумагам и фондовым биржам США или Национальный совет по трудовым соглашениям), которые диктуют нормы поведения, хотят этого руководители бизнеса или нет. Но имеются также и символические власти, такие, как традиция, конвенция, давление со стороны коллег, профессиональная этика или просто то, что делают другие.

Контроль над окружением. Более тщательно разработанный подход к уменьшению неопределенности, чем обращение к властям, — стремление наладить какой-то контроль над окружением бизнеса. Такой подход обычно принимает форму попыток получить монополию посредством оформления патентов и авторских прав, а также исключительных дилерских операций или просто заполнения «рыночной ниши» в числе первых. Как и в случае с обращением к властям, такой подход срабатывает (если он вообще срабатывает) только в условиях краткосрочного периода. Государство ревниво относится к любому снижению конкуренции, не говоря уже о неприкрытой монополии. Кроме того, если рынок рентабелен, то конкуренты могут быстро освоить его, несмотря на патенты или авторские права.

Иллюстративный случай

Компания «Tropical Products, Іпс.» со штаб-квартирой на Гавайях — один из крупнейших в мире производителей консервированных и свежих ананасов. В последние годы компания начала также производство орехов макадамии, произрастающих в Австралии, но пользующихся спросом и на Гавайях. До настоящего времени «Tropical Products, Іпс.» продавала зти орехи только на внутреннем рынке. Продукция, благодаря своему высокому качеству, очень популярна среди туристов. Это заставило компанию поверить, что дпя нее существует национальный, а возможно и международный рынок. Компания увеличила свои плантации для предполагаемого расширения рынка, поэтому дополнительная продукция вскоре появится для сбыта внутри страны.

В структуру фирмы входит отдел маркетинга, который предложил две альтернативные стратегии для стимулирования внутреннего сбыта орехов (каждая стоимостью 3 млн долл.).

1. Стратегия 1 (S^. Рекламная кампания по национальному телевидению (на протяжении четырех недель предполагается транслировать шестнадцать 15-секундных роликов).

2. Стратегия 2 (S}). На протяжении одного года распространять орехи в качестве образцов среди пассажиров, летящих на Гавайи самолетами авиакомпаний «American», «Continental», «Delta», «TWA» и «United airlines».

Отдел маркетинга предлагает оценить продукцию так, чтобы обеспечивалась предельная прибыль в 30% с 1 долл, продаж, из которой и должны оплачиваться мероприятия по продвижению продукции на рынок. При такой цене отдел маркетинга оценивал прибыли для каждой стратегии рекламной кампании, которые классифицировались как высокоуспешные, среднеуспешные и неудачные (табл. 4.9).

Та б л и ца 4.9

Продажи, оцененные в млн долл.

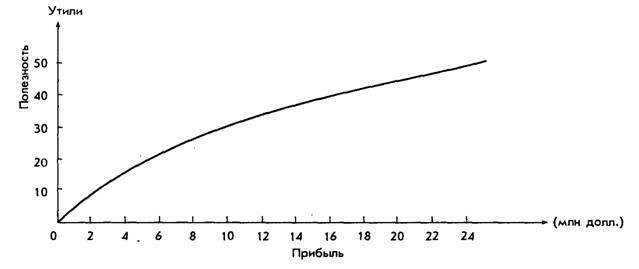

Вице-президент компании по вопросам финансирования считает, что функция полезности фирмы по отношению к прибылям должна быть такой, как показано на рис. 4.12.

Рис. 4.12. Предполагаемая функция полезности

Вице-президент компании по вопросам финансирования замечает также, что: доходы текущего года по государственным облигациям составляют 10%; стоимость капитала компании составляет 15%;

рисковость S, и Sг такова, что требуются премии за риск в 20% от нормы прибыли для и в 8% от нормы прибыли для S2.

Вся приведенная ранее информация была передана аналитику, которому было поручено подготовить брифинг и построить диаграммы, на основании которых руководство высшего уровня могло бы сделать выбор между двумя предполагаемыми стратегиями: S, и S}. Предположим, что вы аналитик и должны выполнить следующее.

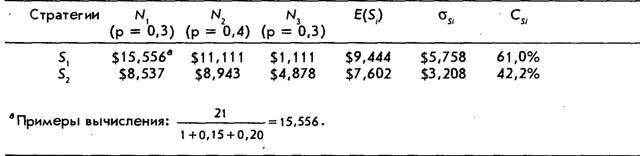

1. Преобразовать матрицу ожидаемых продаж в матрицу предполагаемой чистой прибыли после вычитания стоимости продвижения продукции на рынок (табл. 4.10). *

Таблица 4.10

Оцененнвя чиствя прибыль от продвж после вычетв стоимости мероприятий по продвижению продукции нв рынок (в млн допл.)

2. Для каждой стратегии вычислить чистую прибыль, дисконтированную при помощи учетной ставки, скорректированной с учетом риска. Затем вычислить предполагаемую стоимость, среднее квадратичное отклонение и коэффициент вариации для каждой стратегии. Прежде всего заметим, что S требует премии эа риск в 20% в дополнение к 15% стоимости капитала при общей требуемой прибыли в 35%. Для Sj премия эа риск составляет 8% в дополнение к стоимости капитала при общей требуемой прибыли в 23%. Отдачи, скорректированные с учетом риска, представлены в табл. 4.11.

Таблица 4.11

Ожидвемвя чиствя прибыль (в млн долл.) и относительный риск, если предполвгве- мые величины чистой прибыли дисконтироввны при помощи учетной стввки, скорректироввнной с учетом рискв

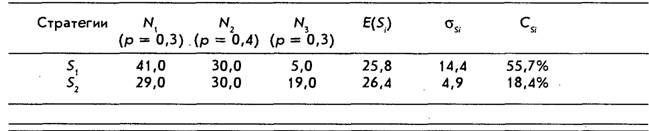

3. Понятно, что 5, обещает более высокую прибыль даже после корректировки с учетом риска, но она продолжает оставаться почти в полтора раза рискованнее, чем Sj. Остается одна задача, и она состоит в том, чтобы оценить отдачу сточки зрения скорее полезности, чем долларовой величины. Хотя очень трудно выполнять точные измерения на базе рис. 4.12, приблизительные величины полезности показаны в табл. 4.12. Иэ этой таблицы следует, что S, и S2 очень близки с точки зрения предполагаемой полезности прибыли, но что примерно в три раза рискованнее.

Таблица 4.12

Величине полезности чистой прибыли, скорректироввниой с учетом рискв, и относительного рискв двух стрвтегий

Еще по теме Выработка решения в условиях неопределенности:

- Выработка решения в условиях определенности: оптимизационный анализ

- Выработка решения в условиях риска

- 9.4. Принятие решений в условиях неопределенности

- Глава 2. Принятие решений в условиях неопределённости.

- . Принятие решения в условиях неопределенности

- 15.3 Принятие решения в условиях неопределенности и риска

- 15 Показатели экономической конъюнктуры, рыночной инфраструктуры. Принятие решения в условиях неопределенности и риска.

- 3.1. Понятие и типология решений, факторы неопределенности в процессе принятия решений

- Технология выработки и реализации управленческих решений.

- На стадии выработки решения

- Выработка установки на решение

- 3.3. Административно-правовые споры при выработке управленческих решений в аппарате управления

- 6.3. Алгоритм выработки, принятия и реализации управленческих решений

- Процедурные нормы выработки хозяйственных решений.

- Выработка экологических условий реализации проекта ХДТ.

- Вопрос 1. Выбор в условиях неопределенности.

- 6.3. Активные системы, функционирующие в условиях неопределенности

- Оценка риска в условиях частичной неопределенности