Иллюстративный случай: «East-West Trading Company»

«East-West Trading Company» имеет возможность организовать производство в Гонконге, пуск которого запланирован на начало 1991 г. Начальные инвестиции должны составить 1,5 млн долп., из которых ожидаемая прибыль должна составить не менее 500 000 долл, в год на протяжении, по крайней мере, 11 пет.

Стоимость капитала компании составляет 15%, что на 7% выше текущей процентной ставки по казначейским векселям. Деловой и финансовый риск для нового предприятия сопоставим с настоящим положением фирмы. Однако оценивая предполагаемый риск, аналитик фирмы отмечает, что Гонконг, который сейчас представляет собой колонию Британской короны, в 1997 г. перейдет к Китайской Народной Республике. Хотя Китай и обещает не вносить изменений в систему свободного экономического предпринимательства Гонконга в течение 50 лет, фактическое выполнение этого обещания вызывает большие сомнения, особенно после событий на площади Тьянанмень 4 июня 1989 г.Обсуждая проект с аналитиком, президент компании заметил, что вполне возможно следующее: Китай потребует долю в прибылях предприятия после 1997 г.

«Предположим, — сказал он, — что Китай будет предъявлять права на все больший объем нашей прибыли, например 50% в 1997 г. и на 10% больше в каждый последующий год, пока не возьмет в свои руки весь бизнес. Как это скажется на наших инвестициях?».

«Из ожидаемой суммы прибыли в 500 000 долп. в год нам останется 250 000 долп. в 1997 г., 200 000 долл, в 1998 г., 150 000 долл, в 1999 г., 100 000 долл, в 2000 г., 50 000 долл, в 2001 г. и ничего после этого, — ответил аналитик. — Если бы вы смогли получить эти деньги, то это бы вас удовлетворило?».

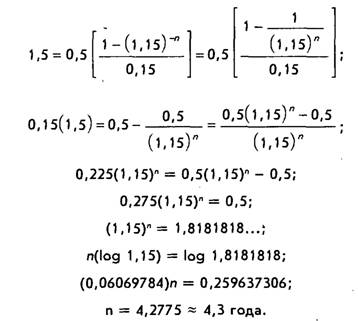

«Вряд ли, — ответил президент, — но после того, как мы возместим свои инвестиции, все, что мы будем получать, будет нашей прибылью. Мне хотелось бы, чтобы вы определили: 1) когда наши инвестиции будут возмещены полностью; 2) чистую текущую стоимость этого предприятия с 1991 г.

по 2001 г., если Китай не будет вмешиваться, и 3) чистую текущую стоимость этого предприятия до 2001 г., если Китай захочет постепенно забрать весь бизнес, о чем мы уже говорили сегодня».К концу дня аналитик прислал президенту следующие расчеты.

«В отрет на ваш первый вопрос: если допустить, что мы достигнем минимального лритрка наличных средств в 500 000 долл, в год, то наши инвестиции будут полностью возмещены не позднее чем через 4,3 года. Привожу свои расчеты: пусть п — количество лет, тогда уравнение текущей стоимости (в млн долл.), равной начальным инвестициям в 1,5 млн долл., будет следующим:

В ответ на ваш второй вопрос привожу следующие расчеты:

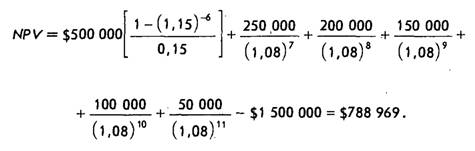

Для того чтобы ответить на ваш третий вопрос, я сделал допущение, что Китай будет сокращать нашу ожидаемую прибыль в 500 000 долл, в год, доводя ее до сумм, которые мы обсуждали в вашем офисе сегодня, т.е. 250 000 долл, в 1997 г., 200 000 долл, в 1998 г., 150 000 долл, в 1999 г., 100 000 долл, в 2000 г. и 50 000 долл, в 2001 г. Если я буду рассматривать эти суммы как свободные от риска эквиваленты подверженных риску 500 000 долл, и дисконтирую на свободную от риска процентную ставку по государственным облигациям, то чистая текущая стоимость будет составлять

Пожалуй, это отличная возможность, независимо от того, что решит делать Китай в 1997 г.».

Анализ последовательности решения с использованием дерева решения

Дерево решения — это графический метод, который показывает последовательность стратегических решений и предполагаемые последовательности при каждом возможном блоке обстоятельств. Построение и анализ дерева решения подходят в любом случае, если последовательный ряд обусловленных решений принимается в условиях риска. Под обусловленным решением мы имеем в виду решение, которое зависит от обстоятельств или опционов, появляющихся позднее.

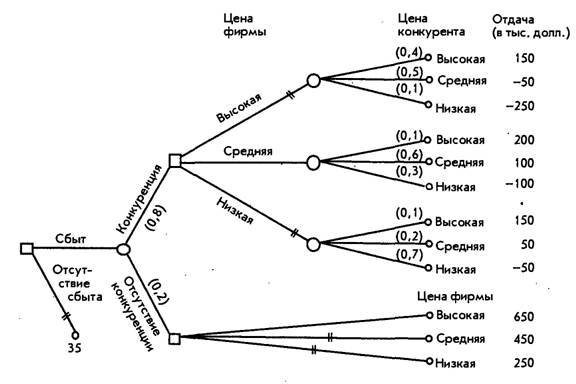

Построение дерева решения начинается с первого или более раннего решения и продвигается вперед по времени через ряд последовательных событий и решений. При каждом решении или событии у этого дерева появляются ответвления, которые показывают каждое возможное направление действия до тех пор, пока наконец все логические последовательности и вытекающие из них отдачи не будут вычерчены. На рис. 4.9 представлено дерево решения (пример). Фирма должна принять решение, израсходовать ли ей 350 000 долл, на сбыт новой продукции или инвестировать деньги куда-то еще с 10%-ной прибылью. Если брать последовательность событий слева направо, то первое решение (обозначенное квадратом) состоит в том, заниматься сбытом продукции или нет. Если фирма не будет заниматься сбытом продукции, то отдача составит 35 000 долл, от альтернативных инвестиций.

Рис. 4.9. Дерево решения, представляющее последовательности сбыта новой продукции

Если фирма сбывает продукцию, то следующим событием (неконтролируемая ситуация, обозначенная большим кружком) может быть вступление конкурента на рынок. Веррятность конкуренции (0,8) и вероятность отсутствия конкуренции (0,2) указываются в скобках рядом с соответствующими ответвлениями.

Важно отметить, что при построении дерева решения ответвления из квадратов представляют стратегии, а ответвления из крупных кружков — внешние условия. Поскольку лицо, принимающее решение, осуществляет полный контроль над тем, какую стратегию выбрать, ответвления из квадратов не имеют вероятностей. Но это лицо не осуществляет контроля над внешними условиями. Следовательно, ответвления из больших кружков имеют вероятности и сумма вероятностей для всех ответвлений, вытекающих из любого кружка, должна равняться 1,0. В этом примере вероятности конкуренции (0,8) и отсутствия конкуренции (0,2) составляют в общей сложности 1,0, поскольку то или другое должно произойти.

Если конкуренция отсутствует, то единственное оставшееся решение ДОЛЖНО состоять в следующем: какую назначить цену (высокую, среднюю или низкую).

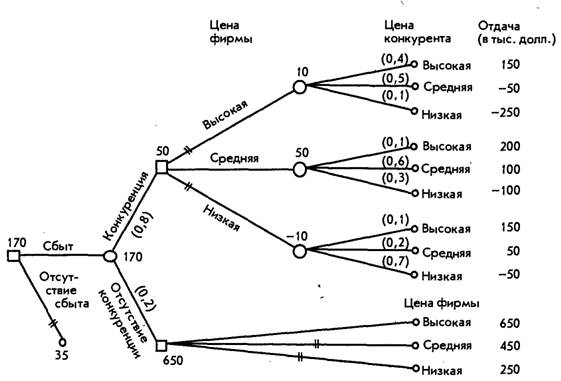

Три ответвления вычерчены и названы «Высокая», «Средняя» и «Низкая», отдача для каждого из них обозначена в конце каждого ответвления. Если конкуренция имеет место, то используются те же самые ответвления! Однако каждое ответвление вновь подразделяется, что отражает намерения конкурента назначить высокую, среднюю или низкую цену. Намерения конкурента — это внешние условия, поэтому они исходят из кружков. Каждое из этих последних ответвлений помечено двумя черточками, обозначающими вероятности, а отдача обозначается в конце каждого из них. И опять вероятности составляют в общей сложности 1,0 для каждого кружка, поскольку конкурент наверняка будет взимать или высокую, или среднюю, или низкую цену.Дерево решения, таким образом, представляет графическую форму ожидания того, что цена, которую назначает конкурент, будет зависеть от цены, которую устанавливает фирма. В то же самое время последующая прибыль фирмы зависит от того, какую цену назначит конкурент. Поскольку каждое решение зависит от оценки событий, которые будут происходить позднее, анализ дерева решения начинается в конце последовательности и продвигается назад. На рис. 4.10 анализируется наш пример.

Рис. 4.10. Анализ дерева решения, представляющего последовательности сбыта

новой продукции

Начиная с верхней правой части рисунка, аналитик фирмы вычисляет предполагаемую стоимость, если цена фирмы высокая й если имеет место конкуренция. Предполагаемая стоимость составит (150 х 0,4) + (—50 х 0,5) + (-250 х 0,1) = 10. Эта предполагаемая стоимость обозначается в кружке событий или выше него. Предполагаемая стоимость средней и низкой цены вычисляется и обозначается аналогичным образом. Поскольку средняя цена дает самую высокую предполагаемую стоимость, эта стоимость обозначается в блоке решения, а другие два ответвления обозначаются двумя черточками, чтобы показать, что они не являются оптимальными.

При альтернативном состоянии отсутствия конкуренции единственный вопрос заключается в том, какую цену назначить: высокую, среднюю или низкую.

Отдача свидетельствует о том, что высокая цена является оптимальной. Два других ответвления обозначаются двумя чертрчками.В точке первого события (внедрение конкурентной продукции) предполагаемая стоимость составляет (50 х 0,8) + (650 х 0,2) = 170. Фирма теперь готова принять решение. Если она не будет осуществлять сбыт, то получит 35 000 долл., а если будет, то ожидаемая прибыль составит 170 000 долл. Теперь понятно, что фирма вступит в рынок.

Схема, представленная на этом рисунке, дает также четкое указание на наиболее прибыльную стратегию ценообразования. Продукция должна первоначально реализовываться по высокой цене. Если возникает конкуренция, а вероятность ее возникновения составляет 80%, то цена должна снижаться до средней величины с целью максимизации ожидаемой прибыли.

Планирование риска и стоимость риска

Деятельность руководства фирмы, принимающего решения и осуществляющего планирование, в сущности, направлена на перспективу. Планы составляются в текущий момент в предвидении будущего. Поскольку для риска характерно, что вероятности результатов могут быть оценены статистически, предполагаемые прибыли или убытки могут быть включены заранее в структуру издержек фирмы. Дело обстоит именно так, независимо от того, каков характер риска — внутрифирменный или межфирменный.

Внутрифирменный риск касается возможных убытков, которые фирмы предпочитают включить заранее в структуру издержек вместо того, чтобы покупать страховку от таких убытков из источников за пределами компании. Если количество случайностей в пределах фирмы достаточно велико для того, чтобы их можно было предсказывать с известной поправкой на ошибку, то руководство фирмы может установить вероятность убытков и добавить их к другим известным издержкам.

Например, предположим, что опыт предприятия подсказывает, что 2 детали из каждых 100 могут выйти из строя во время монтажа. Вместо того чтобы искать страховку от поломки, предприятие может добавить стоимость поломанных деталей к фактической стоимости этих деталей.

Другими словами, если средние предполагаемые убытки компании можно предсказать на текущий период, то их можно застраховать в самой фирме, рассматривая их в качестве стоимости ведения дела. Никакого страхования из сторонних источников для покрытия убытков не требуется.Определение вероятности таких убытков может стать Частью планирования фирмы при условии выделения резервов на случай ущерба или непредвиденных обстоятельств. Поэтому компании, берущие небольшие займы, ожидают невыполнения обязательств; банки регулярно списывают безнадежные займы, и обычной практикой в бухгалтерском учете является неоплата счетов для любого бизнеса, который имеет дебиторскую задолженность в своих бухгалтерских книгах.

Межфирменный риск возникает в том случае, если количество наблюдений или случаев недостаточно велико в пределах одной фирмы для того, чтобы ее руководство могло считать, что оно может прогнозировать убытки с обоснованной достоверностью. Когда рассматривается много фирм, количество наблюдений становится достаточно большим для того, чтобы можно было продемонстрировать необходимую стабильность для предсказания. Примерами таких рисков являются пожары, наводнения, штормы и другие стихийные бедствия. Поскольку руководители фирм не способны прогнозировать такой ущерб для своих фирм, они перекладывают это бремя на страховые компании.

Страховые компании устанавливают вероятность таких убытков на базе большого количества случаев. Вероятность убытков не может быть установлена для конкретной фирмы, но вероятность убытков, охватывающих много фирм, может быть предсказана с минимальной ошибкой. Страховая компания прогнозирует совокупный риск всех фирм, которые она страхует, и распространяет стоимость совокупных предполагаемых убытков, взимая с каждой фирмы взнос, называемый премией. Страховая премия затем становится частью структуры издержек застрахованной фирмы.

Страховая компания должна решить, какую премию взимать на основании предполагаемых убытков плюс административные расходы и прибыль. Руководитель, старающийся избегать риска, должен решить, покупать или не покупать страховку, основываясь на предполагаемой стоимости операций фирмы и ее функции полезности.

Иллюстраижная задача

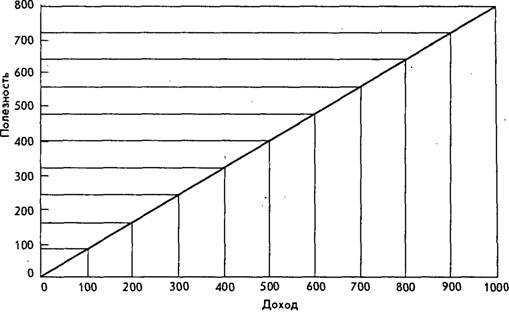

Предположим, что фирма имеет функцию полезности TU = X — 0,0002Х2, где X- тыс. допп. (рис. 4.11). Предположим далее, что эта фирма занимается производственными операциями, которые требуют использования воспламеняющихся растворителей дпя выполнения сварочных операций в том же здании. Предположим также, что страховая компания определила, что это именно тот тип операции высокого риска, при котором пожар может привести к полному разрушению здания, а вероятность возникновения пожара в рамках отрасли составляет 20%. Если здание фирмы сгорит, то на его восстановление потребуется 400 000 допп. Фирма обоснованно ожидает получить доход от основной деятельности в сумме 500 000 допп. в год. Страховая компания требует премию, на 25% превышающую убытки, с цепью покрытия административных расходов и прибыли.

Рис. 4.11. Функция полезности фирм, стремящихся избегать риска

Вопросы

а. Сколько фирма готова платить эа страховой полис на случай пожара при условии, что в этом случае здание будет восстановлено?

б. Какова должна быть премия по страховому полису на случай пожара, необходимая для покрытия возможного ущерба в 400 000 долл.?

в. Стоит ли фирме покупать страховку?

Решения

а. Если предполагаемый доход от основной деятельности фирмы равен 500 000 долл., то полезность TU = 500 — 0,0002(500)2 = 450. Если фирма не имеет страховки и если случится пожар, то ее доход от основной деятельности снизится до $500 000 - $400 000 = $100 00. При доходе в 100 000 долл, полезность составит TU= 100 -0,0002(100)2 = 98.

Хотя страховая компания определила вероятность пожара в размере 0,2 для отрасли, фирма не имеет представления о том, какова должна быть вероятность пожара для фирмы. Следовательно, фирма может допускать равную вероятность возникновения пожара и его отсутствия. Таким образом, прежний доход от основной деятельности в следующем году (в тыс. долл.) составит

Е(Х) = 0,5($100) + 0,5($500) = $ 300, а предполагаемая полезность составит

E(U) = 0,5(98) + 0,5 (450) = 274.

Таким образом, предполагаемая полезность для этой неопределенной перспективы в 300 000 долл, дохода от основной деятельности составляет 274. Но определенные перспективы в 291 000 долл, также должны обеспечивать полезность в 274 (в соответствии с функциями полезности фирмы, TU = 291 — 0,0002(291 )2 = 274). Следовательно, руководитель, старающийся избегать риска и стремящийся максимизировать прибыли, должен быть готов выплатить премию в размере

$500 000------ $291 000 = $209 000 эа страхование от пожара. Почему? Потому что

она гарантирует 291 000 долл, дохода от основной деятельности независимо от того, сгорит здание или нет.

б. Страховая премия определяется вероятностью убытков, которая составляет

0. 2.для отрасли. Следовательно, $400 000 х 0,20 = $80 000.

К этому добавляются 25% на накладные расходы и прибыли, и общая премия составляет $80 000 х 1,25 = $100 00.

в. Покупка страхового полиса эа премию в 100 000 долл, гарантирует доход от основной деятельности в размере 400 000 долл., независимо от того, сгорит здание или нет. Эта сумма имеет полезность в 368. Понятно, что полезность в 368 более предпочтительна, чем полезность в 274.

При другом подходе руководство фирмы могло бы испрпьэовать матрицу решения для рассмотрения четырех возможных отдач.

1. Убытки от пожара полностью покрываются страховкой, премия = $100 000.

Доход от основной деятельности = $500 000 - $100 000 = $400 000.

TU = 400 - 0,0002(400)2 = 368.

2. Убытки от пожара, страховки не имеется, убытки = $400 000.

Доход от основной деятельности = $500 000 - $400 000 = $100 000.

TU= 100 - 0,0002(100)2 = 98.

3. Пожара не произошло, страховка имеется, премия = $100 000.

Доход от основной деятельности = $500 000 - $100 000 = $400 000.

TU - 400 - 0,0002(400)2 = 368.

4. Пожара и, следовательно, убытков не было, страховки нет. Доход от основной деятельности = $500 000.

TU = 500 - 0,0002(500)2 = 450,

Полезность может быть проанализирована в матрице решения.

Матрица решения подтверждает, что фирма будет функционировать более эффективно, если купит страховку.

Еще по теме Иллюстративный случай: «East-West Trading Company»:

- Проблема Запад-Восток в философии всеединства The West-East Problem in All-Unity Philosophy

- Диалог Востока и Запада в современном российском образовании East and West Dialogue in modern Russian education

- Работа с иллюстративным материалом

- Иллюстративные примеры

- Иллюстративная задача

- Иллюстративные материалы? Да, но при соблюдении определённых условий

- Сообщающее обучение (информационно- иллюстративное, репродуктивное).

- История западной философии History of the West philosophy

- Восточный период и его влияние на К.Н. Леонтьева East period and its influence on K.N Leontyev

- Конфуцианский-буддистский восток в архитектонике глобальной цивилизации The confucian-buddhist east in the architecture of global civilization

- Этос научного сообщества: Россия и Запад Ethos of scientific community: Russia and West

- 1 ст. 6 Закона о конкуренции: в любом случае они незаконны (все иные случаи подчиняются правилу

- § 1. Практика применения положений Венской конвенции в случае сохранении договора и в случае его расторжения

- Свобода, мораль и право на Западе и в России: диалог церкви и общества Freedom, moral and right on West and Russia: dialoque between church and society

- Социально-философские ценности восточных единоборств в современной жизнедеятельности человека Social-philosophical value east single combat in modern vital activity of the person

- Энергия материальной точки в релятивистском случае и закон сохранения энергии в этом случае.

- Бизнес и политика в области высшего образования: опыт стран Запада в контексте инновационного процесса Business and High Education Policy: West Experience in the Context of Innovation Process