ГОСПОДАРСЬКИЙ КОНТРОЛЬ: СИСТЕМНИЙ ПІДХІД

Термін “система” буквально означає “ціле, складене з частин”, “з’єднання”. В загальному розумінні слова система - це те, що розуміється як впорядкована цілісність, яка має визначену структуру.

Це поняття застосовується і до реальних матеріальних об’єктів, і до абстрактних, що є продуктами теоретичної діяльності, і до складних об’єктів, що включають людську діяльність, в існуванні і функціонуванні яких матеріальне та ідеальне нерозривно пов’язані.В літературі зустрічається різне трактування поняття “система”. Систему можна визначати, як:

1. план, порядок;

2. сукупність принципів, що є підставою для теоретичної праці або практичної діяльності;

3. форму суспільного устрою;

4. сукупність частин, елементів, пов’язаних спільною функцією;

5. форму, організацію будь-чого;

6. правильність розташування частин цілого.

Поняття “система” є основним у філософській методології та інших теоріях. Розрізняють наступні системи: матеріальні та абстрактні, прості і складні, штучні та природні, органічні та неорганічні, статичні та динамічні, детерміновані та стохастичні (імовірнісні), закриті та відкриті, стаціонарні та нестаціонарні.

Пристосовуючи поняття “система” до контролю, слід говорити про сукупність елементів, пов’язаних спільною функцією та постійно взаємодіючих один з одним.

Систематика науки контролю полягає у виділенні її вузлових проблем і у визначенні їх логічного зв'язку. Вирішення першої проблеми повинно бути основою вивчення наступної, розробка наступної - грунтуватись на вирішенні попередньої. В цьому і полягає єдність науки, спадкоємність її розділів і складових частин [1, с. 65-66].

Системний підхід є об’єктивно необхідною умовою побудови ефективної системи контролю, тому що в цьому випадку можна врахувати всі взаємозв’язки (залежності). Крім того, системний підхід дає можливість виявити економічний ефект та провести аналіз цього ефекту в системі управління контрольної діяльності [2., с.

6]. Таким чином, контроль є складною, динамічною, саморегулюючою системою, так як представляє сукупність великої кількості різноманітних елементів, які знаходяться в тісному взаємозв’язку і безперервному розвитку [3., с. 495]Вісник ЖДТУ. - 2003. - № 1 (23). - с.72-7б).

Господарському контролю властиві всі основні ознаки системи: наявність зв’язків між елементами, ділимість на частини (еквіпотенціальність), наявність структури (впорядкованих елементів), гомеостаз (властивість зберігання визначеної стійкості в деяких завданих межах при впливі зовнішніх факторів), цілісність (емерджентність), цілеспрямованість, динамічність і багатоаспектність [2. с. 7]. Якщо такі ознаки, як наявність зв’язків між елементами, ділимість на частини, наявність структури, є очевидними, то на чотирьох інших слід зосередити свою увагу.

Цілісність (емерджентність) контролю заключається в тому, що система контролю має такі властивості, яких немає у кожної складової цієї системи.

Цілеспрямованість контролю заключається в тому, що всі елементи і ланки контролю служать спільній меті. Основною метою контролю є виявлення та вивчення фактичного стану справ, порівняння його з поставленими цілями для оцінки проведеної діяльності, вжиття заходів по усуненню виявлених порушень. Виходячи з цього, завданням контролю є:

1. попередження порушень;

2. мобілізація резервів;

3. контроль за достовірністю даних бухгалтерського обліку та звітності;

4. виявлення недостач, крадіжок;

5. вивчення умов, що породжують безгосподарність та марнотратство тощо.

Динамічність контролю заключається в тому, що система знаходиться в

постійному русі, розвитку. Практично це проявляється в удосконаленні організаційних форм контролю, його методології. Це пов’язано зі зміною умов господарювання, впровадженням обчислювальної техніки в практику контрольної роботи тощо. Система науки рухлива. Вона удосконалюється і розвивається разом з її предметом і об'єктами дослідження, збагачується досягненнями технічного прогресу, своєчасно реагує на запити практики.

Тому їй притаманні зміни своєї будови, форм внутрішнього та зовнішнього зв'язку.Багатоаспектність контролю заключається в тому, що категорію контролю можна розглядати з декількох позицій: як функцію управління, як цілеспрямовану діяльність, як систему органів, що здійснюють контроль. Однак всі ці три аспекти контролю представляють єдине ціле. Крім того, контроль можна розглядати як принцип управління (тому що контроль не лише дозволяє одержати інформацію про об’єкт, але і впливає на нього) і як стадію управлінського циклу. Наведені факти свідчать про багатоаспектність контролю.

Крім вищеперерахованих ознак, контроль є саморегулюючою системою, оскільки їй властиві управлінські процеси.

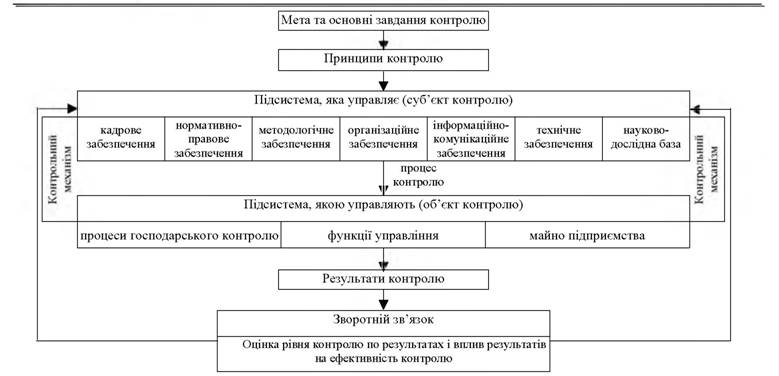

Представимо господарський контроль як систему за допомогою рис.

Рис.1. Господарський контроль як система.

Характеристику наведеного рис. 1 почнемо з принципів контролю.

Принципи є основою, вихідним положенням, що визначає функції науки, об’єднує закони і категорії в цілісну систему знань.

Ми погоджуємось з позицією В.А. Дерія, який, розглядаючи принципи господарського контролю, поділяє їх на загальні (характерні для всіх видів контролю - об’єктивність, конкретність, комплексність, зворотній зв’язок, плановість, науковість, економічність) та специфічні (всебічність та всеосяжність, систематичність і безперервність, дієвість, відкритість інформації про результати ревізії, стимулювання контрольної діяльності) [4. с. 6.].

В основу рис. 1 покладено основний логічний зв’язок між підсистемою, що управляє, і підсистемою, якою управляють. В якості першої ми будемо розглядати суб’єкт контролю, в якості другої - об’єкт контролю. Відомо, що сукупність суб’єкту та об’єкту управління (в даному випадку - контролю) становить механізм управління (контролю).

Механізм дії цієї системи є наступним: суб’єкт контролю впливає на об’єкт контролю, в результаті чого формується управлінське рішення (результати контролю).

Результати впливу (контролю) використовуються керуючоюпідсистемою для прийняття управлінських рішень (прямий зв’язок). Однак, крім прямого зв’язку, при здійсненні контролю присутній і зворотній зв’язок.

За загальною теорією систем при наявності зворотнього зв’язку входом до системи є вихід (або результати виходу після порівняння, регулювання) цієї ж системи. Зворотній зв’язок слід відрізняти від прямого, при якому входом в цю систему може бути результат дії попереднього процесу, пов’язаного з даним. В контролі зворотній зв’язок проявляється в тому, що результати впливу контролю на об’єкт управління застосовується для прийняття рішень не лише по об’єкту управління, але і по суб’єкту управління. Практично при здійсненні ревізії зворотній зв’язок проявляється в тому, що якщо по результатах ревізії на об’єкті не було виявлено порушень, це свідчить про низький рівень контролю і є вихідними даними для прийняття рішень по його удосконаленню. Механізм зворотнього зв’язку є важливою частиною системи господарського контролю. В системі контролю зворотні зв’язки можуть бути як позитивними, так і негативними.

З позицій кібернетики контроль уже давно розглядається як форма зворотного зв'язку, за допомогою якої керуюча система одержує необхідну інформацію про дійсний стан об'єкта, яким управляють, і ступеня реалізації управлінських рішень. У випадку з фінансовим контролем такий підхід заслуговує на особливу увагу. Як відзначають деякі вчені, «місце і значення контролю визначаються тим, що він є способом організації зворотних зв'язків, завдяки яким орган управління одержує інформацію про хід виконання його рішення». При цьому саме зворотний зв’язок є основною умовою повного й успішного виконання задач управління, а основним інструментом зворотного зв’язку виступає саме контроль.

Дамо характеристику складовим елементам системи контролю, щоб зрозуміти логіку її функціонування.

Кадрове забезпечення включає в себе кадри контролю. До кадрів, що здійснюють контроль, належать:

1.

працівники, що здійснюють функцію керівництва в цілому по підприємству;2. виконують функцію контролю поряд з іншими функціями управління - обліком, аналізом (наприклад, бухгалтери);

3. спеціалізуються на виконанні функцій контролю (наприклад, працівники КРУ, податкових органів тощо).

Нормативно-правове забезпечення. Діяльність будь-якого суб’єкта здійснюється в межах певного правового та нормативного поля. Сюди належать: закони, Укази президента, накази і розпорядження органів контролю, норми, інструкції, методичні вказівки тощо.

Методологічне забезпечення контролю - це вчення про метод наукового дослідження, тобто про сукупність способів і прийомів теоретичного пізнання господарських явищ з точки зору їх законності, доцільності та достовірності. В системі контролю можна виділити методи, загальні для всіх його видів та напрямів, і спеціальні методи дослідження, до яких належать інвентаризація, аналіз господарської діяльності, обстеження, перевірка, ревізія, аудит. Метод є внутрішньою основою науки господарського контролю та логічним продовженням методології і теоретично пояснює або передбачає доцільні способи, прийоми, форми дослідження та розв’язання поставленого завдання.

Організаційне забезпечення - це взаємопов’язана сукупність внутрішніх структурних служб і підрозділів, що забезпечують підготовку і прийняття рішень щодо контролю.

Це забезпечення включає в себе:

1. обов’язки, права і відповідальність органів управління та управлінських працівників, організацію процесу їх діяльності;

2. розподіл робіт між виконавцями;

3. процедури, стиль і методи роботи органів управління, їх здатність приймати адекватні рішення фінансового характеру.

Інформаційно-комунікаційне забезпе-чення - це сукупність інформаційних ресурсів та способів їх організації, необхідних та придатних для реалізації контрольних процедур. Щодо організаційного боку інформаційного забезпечення, то воно може бути побудовано в залежності від фінансових, технічних та інших можливостей безпосередньо підприємства.

Підприємство може використовувати або власну інформаційну базу, або поєднувати інформаційні можливості сторонніх підприємств та організацій з власними. Удосконаленню інформаційного забезпечення системи контролю сприяють досягнення в області комп’ютеризації. Персональні ЕОМ вже широко використовуються в інформаційних процесах як на самому підприємстві, так і між підприємством і зовнішнім середовищем. Застосування комп’ютерів значно підвищує обсяг інформації, знижує час на її передачу і покращує її якість.Господарський контроль - це інформаційна система. Через інформацію контроль пов’язаний з іншими системами і підсистемами. Цей зв’язок характеризується інформацією, що створюється внутри системи, та інформацією, яку він отримає від інших систем, та інформацією, яку він надсилає до зовнішнього середовища.

Науково-дослідна база включає в себе найсучасніші досягнення різних областей наукових знань та провідної обліково-економічної і контрольно-ревізійної практики.

Матеріально-технічне забезпечення - є важливим і самостійним елементом системи контролю. Багато сучасних систем, основаних на безпаперовій технології, неможливі без застосування мереж ЕОМ, персональних комп’ютерів, функціональних пакетів прикладних програм.

В якості об’єктів контролю виступають явища та процеси господарського життя, що здійснюються в межах окремих видів економічної діяльності. Об’єктами контролю можуть бути також функції управління та майно підприємства.

Наведений рис. 1 дозволяє підтвердити думку багатьох науковців про контроль як стадію управлінського циклу [Біренберг, с. 50]. Відомо, що будь- який управлінський цикл обов’язково містить стадію, яка зашпочається в спостереженні за виробничим процесом, порівнянні його параметрів з нормативними, з завданими значеннями, у встановленні відхилень та ступеня їх допустимості, встановленні необхідності управлінського втручання. Тобто, при управлінському впливі майже завжди мають місце відхилення від плану, які необхідно визначати. Саме оцінка відповідності результатів діяльності встановленим нормативам, плановим завданням є змістом функції контролю.

Але для контролю недостатньо лише встановити відхилення, але і з’ясувати його причини, тобто контроль включає в себе аналіз.

Деякі автори стверджують, що контроль - це завершальний етап управління [5., с. 53.]

Але вважаємо, що контроль - це безперервна дія, оскільки рішення, яке приймається, певним чином впливає і на суб’єкт управління. Саме це показано на рис. 1 за допомогою зворотнього зв’язку.

Однак не слід перевищувати ролі і значення контролю в системі управління на шкоду іншим функціям, які також мають самостійне значення. Наприклад, Петров А.С. пише: “контрольний елемент у складі управляючої системи представляє підсистему збору і переробки первинної інформації, яка йде безпосередньо від об’єкта управління” [6., с. 81-81]. І далі: “...в контрольній системі повинна бути аналітична підсистема, яка переробляє інформацію про відхилення об’єкта управління від заданої програми” [6. с. 82]. Однак не слід і перевищувати роль контролю. Адже збір інформації про об’єкт управління, її узагальнення та аналіз належать до сфер обліку та економічного аналізу, якими не можна нехтувати.

Висновки, які можна зробити в результаті проведеного дослідження, є наступними:

Контроль є складною, динамічною, саморегулюючою системою, яка складається з сукупності елементів, пов’язаних спільною функцією та постійно взаємодіючих один з одним.

Важливою частиною системи господарського контролю є зворотній зв’язок, при якому входом в систему може бути результат дії попереднього процесу, пов’язаного з даним.

Господарському контролю властиві всі ознаки системи: цілісність, наявність зв’язків між елементами, еквіпотенціальність, наявність структури, цілеспрямованість, гопмеостаз, динамічність та багатоаспектність. Крім того, контроль - це інформаційна система.

Контроль - це безперервна дія, оскільки рішення, яке приймається, певним чином впливає і на суб’єкт управління.

Еще по теме ГОСПОДАРСЬКИЙ КОНТРОЛЬ: СИСТЕМНИЙ ПІДХІД:

- Системний і технологічний підхід у сучасній науці про виховання

- Тема 1.Загальна характеристика господарського права й господарського законодавства

- Виговська Н.Г.. Господарський контроль в соціально орієнтованій економіці: проблеми теорії і методології: Монографія. - Житомир: ЖДТУ,2006. - 288 с., 2006

- Глава 17. Системность общества и системные теории исторического процесса

- СИСТЕМНИЙ ПІДХІД ДО ВИЗНАЧЕННЯ МЕТИ ТА ЗАВДАНЬ ГОСПОДАРСЬКОГО КОНТРОЛЮ

- Сущность, виды, процесс контроля как функции управления. Современные тенденции развития контроля. Особенности контроля в системе Г и М управления.

- Господарсько-правова відповідальність

- Господарське правопорушення

- Нормативний акт господарського законодавства

- Поняття господарського права

- Суб’єкти господарських правовідносин