СИСТЕМНИЙ ПІДХІД ДО ВИЗНАЧЕННЯ МЕТИ ТА ЗАВДАНЬ ГОСПОДАРСЬКОГО КОНТРОЛЮ

Постановка проблеми, в останній час системний підхід до вивчення економічних явищ отримав досить широке розповсюдження, досить докладно розроблений апарат системного аналізу. В результаті сам системний підхід став нерідко сприйматися як деяке новітнє відкриття, а часом і як принципово новий метод дослідження.

В дійсності стан справ є дещо іншим. Системний підхід до дослідження природи та суспільства завжди був органічно притаманний марксистському діалектичному методу. Його класичним застосуванням потрібно вважати вчення про суспільно-економічні формації, включаючи аналіз його цілісності, притаманних йому прямих та зворотних зв’язків, взаємодією із зовнішнім (природним) середовищем, виділення в його складі відносно самостійних підсистем (виробничі сили, економічний базис, надбудова).

Класики марксизму-ленінізму неодноразово підкреслювали важливість системного розуміння природи та суспільства. Ф. Енгельс прямо вказував на те, що “світ представляє собою єдину систему, тобто зв’язане ціле”[1, с. 630].

Аналіз попередніх досліджень. В сучасних умовах накопичений багатий досвід системного аналізу соціально-економічних процесів, значно удосконалений апарат такого аналізу. Дослідженням цієї проблеми займались

В.Г. Афанас’єв, В.П. Кузьмін, Л.І. Абалкін [2;3;4].

Мета дослідження. Оскільки в попередній нашій статті “Господарський контроль: системний підхід” було доведено, що господарський контроль - це система, то з’ясуємо, яка мета і завдання у контроля і як правильно їх сформулювати. Викладення основного матеріалу. Мета це одна з центральних категорій теорії систем та системного аналізу. Як і всі абстрактні категорії, вона має досить широке тлумачення та різні інтерпретації. Мета визначає як бажаний стан системи, як певну реакцію на виході системи, як інваріант поведінки системи (яку б поведінку не здійснювала система, вона прагне до певної точки).

Ю.І. Черняк пише: “Системний аналіз перш за все практична прикладна дисципліна, тому всі дослідники в цій галузі постійно підкреслюють, що мета невідокремлена від засобів її досягнення. Те, що є метою з однієї точки зору, є засобами з іншої. Те, що цілеспрямовано зробити, часто залежить від того, що можливо зробити” [6].Безперечно, щоб правильно сконструювати будь-яку систему, необхідно точно визначити її мету. Якщо ми маємо справу з великою проблемою на суспільному рівні, то, вирішуючи її, система буде досить великою і складною. Для її можна визначити мету лише в загальних термінах. Між тим робота системи здійснюється конкретними людьми, конкретними організаціями. Необхідно загальну, слабо сформовану мету конкретизувати, довести через ряд

Вісник ЖДТУ. - 2004. - №4 (ЗО). - с.27-34

послідовних ланок до конкретних виконавців. Розукрупнення, конкретизація, тобто декомпозиція мети, є також одним із призначень системного аналізу” [6].

Але в першу чергу необхідно дати відповідь на питання: для чого взагалі потрібно аналізувати мету господарського контролю?

Формулювання та аналіз мети - нерозривна складова частина планування, одна з найважливіших її частин. Мета - це плани, виражені у вигляді результатів, які повинні бути досягнутими. Знання методів аналізу мети необхідно всім працівникам, які здійснюють контроль.

Сам процес контролю не залишається незмінним, він постійно удосконалюється у всіх ланках управління народним господарством. В сучасних умовах намітилась чітка тенденція до підвишення ролі цільових принципів в контролі. І саме системний аналіз дозволить контролюючому органу будь-якого рівня або контролеру чітко розділити поняття мети, засобів, ресурсів і заходів та встановити правильне співвідношення між ними.

Однак не всім кібернетичним системам властива така ознака, як цілеспрямованість. Під цілеспрямованістю ми будемо розуміти спрямованість системи до певного визначеного стану, компенсуючи зовнішні обурення. В оточуючій нас реальній дійсності можна розрізнити три класи об’єктів, які в науковому дослідженні трактуються в якості систем: 1) які не володіють метою (наприклад, явища природи); 2) які володіють постійною метою, закладеною в їх конструкції (наприклад, деякі типи автоматичних машин); 3) які володіють здатністю формувати та змінювати мету в процесах пристосування до середовища [6].

Саме до третього класу систем і відноситься система господарського контролю.Досить часто в науковій літературі, присвяченій застосуванню системного аналізу, ототожнюється поняття “критерій” та “мета” системи. Ми відстоюємо позицію щодо відмінності цих понять. Критерій - це правило, або норма, по якому відбираються ті або інші засоби досягнення цілі. Мета в загальному випадку вказує напрям дії. Критерій в загальному випадку доповнює поняття мети та вказує ефективний спосіб її досягнення (наприклад, “в мінімальний строк”, “за рахунок підвищення продуктивності праці”). Якщо є достатня інформація про критерії та вони є кількісними, то можна пов’язати аналітичним виразом мету та засоби її досягнення, що буде представляти собою критерій ефективності, або критерій функціонування системи. Якщо потрібно задовольнити не одну вимогу, то вираження отримуються шляхом деякого об’єднання критеріїв. Спосіб представлення мети у вигляді критеріїв ефективності дозволяє вирішувати питання вибору засобів для досягнення цілі шляхом оптимізації аналітичних виразів різними методами. Цей спосіб отримав таке широке розповсюдження, що поняття “мета” та “критерій” в деяких галузях техніки та дослідження операцій стали вважати синонімами. Це не має значення, якщо вдається отримати критерій ефективності. Але в проблемах, що вирішуються методами системного аналізу, значна частина критеріїв носить якісний характер, тому такого аналітичного виразу отримати не вдається, і потрібно чітко розрізняти мету та критерії відбору засобів їх досягнення.

Існують багато способів вираження та аналізу мети: тексти, таблиці та різні спеціальні форми. В той же час цей інструмент повинен бути досить гнучким, щоб задовольнити багаточисельні вимоги, сформульовані вище. Найбільш цим вимогам відповідають представлення мети та її аналіз за допомогою розгорнутого метода дерева цілей . Цей прийом отримав в останній час широке розповсюдження [7, с. 23-29].

Узагальнимо погляди вчених щодо визначення мети контролю і представимо їх у вигляді наступної таблиці: поняття “ціль” та “мета” будемо вважати тотожніми, хоча застосування терміну “ціль” є не зовсім точним перекладом з російської мови.

Таблиця 1. Визначення мети контролю в економічній літературі

| Автор, джерело | Визначення мети контролю |

| 1 | 2 |

| Жила В.Г. | Основна ціль контролю - об'єктивне вивчення фактичного положення справ в різних галузях суспільного та державного життя, виявлення тих факторів та умов, які негативно впливають на виконання прийнятих рішень та досягнення поставлених цілей [8, с. 41 |

| Білуха М.Т. | Основною метою функції контролю є блокування відхилень діяльності суб'єкту управління від заданої управлінської програми, а в разі виявлення аномалій - приведення керованої системи в стійке положення за допомогою всіх соціальних регуляторів. Мета внутрішньогосподарського контролю зводиться до контрольних функцій, що здійснюються власниками підприємства відповідно до діючого законодавства Г9, с. 31. |

| Суйц В.П. | Мета контролю, якщо сприймати широко, лежить за межами контрольної діяльності, співпадає з метою всієї господарської діяльності, з метою виробництва і управління. Разом з тим мету контролю необхідно розглядати і в більш вузькому, конкретному ЗМІСТІ Г10, С. 51. |

| Вітвицька. Н.С., Кузьмінська О.Ю. | В умовах ринкової економіки контроль повинен сприяти зміцненню державної фінансової дисципліни, поліпшенню фінансового стану суб'єктів контролю, збереженню державного майна, попередженню зловживань, поповненню доходів бюджету Г11, с. 101 |

| Кашаєв А.Н, Кужельний Н.В. | До мети контролю відносять виконання народногосподарських планів, усунення недоліків і вузьких місць в роботі [12;ІЗ]. |

| Афанасьев В.Г. | Контроль - це праця за спостереженням та перевіркою відповідності процесу функціонування об'єкту прийнятим управлінським рішенням - законам, планам, нормам, стандартам, правилам, наказам і т.д.; виявленню результатів взаємодії суб'єкта на об'єкт, допущених відхилень від вимог управлінських рішень, від прийнятих принципів організації та регулювання [2, с. 191 |

| 1 | 2 |

| Шевчу В.О. | Головною метою контролю є сприяння зростанню секторів і галузей народного господарства завдяки здійсненню стеження за досягненням цільових орієнтирів та перевірки дотримання обмежуючих параметрів їх розвитку на мікро- та макроекономічному рівні [14, с. 60] |

| Нападовська Л.В. | Якщо розглянути мету контролю з точки зору відповідності запитам управлінців, то мета контролю кардинально змінюється. В сучасний період метою контролю є кваліфікована допомога менеджерам в організації самоконтролю та ефективного прийняття рішень, а не встановлення жорсткого контролю з метою покарання [15, с. 34] |

| Бутинець Ф.Ф., Виговська Н.Г., Малюга Н.М., Петренко Н.І. | Науки про конкретні інститути (підприємства, установи) не можуть мати мети, вони мають завдання, що повинні вирішувати особи, пов'язані з діяльністю підприємства, а останні, в той же час, мають свої цілі. В зв'язку з цим мета властива не господарському контролю, а учасникам контрольно-ревізійного процесу: ревізору, власнику, керівнику тощо. Звідси, господарський контроль не має мети, але в нього, як у сконцентрованої системи із завданнями різними учасниками контрольно-ревізійного процесу, є завдання, які він покликаний вирішувати. [ 16, с. 111 |

Аналізуючи погляди вчених, представлені в таблиці 1, зауважимо наступне.

Зрозуміло, що оскільки в літературі немає єдиного погляду на економічну сутність контролю, то, відповідно, і відсутня єдність поглядів щодо мети (цілі) контролю.

Досить поширеним є погляд, згідно з яким мета контролю співпадає з метою управління або контрольної діяльності [15,10]. Ми цілком погоджуємось, адже контроль традиційно є функцією управління, а саме через функції розкривається роль і механізм управління. Досить узагальнено сформульовано мету контролю авторами наступної виділеної нами групи [8; 13; 14].

Причому автори, судячи з їх трактувань, розглядають мету державного фінансового контролю. В.Г. Афанас’єв, Л.В. Нападовська [2; 15] навпаки, акцентують увагу на меті внутрішньогосподарського контролю. Однак, аналізуючи погляди Л.В. Нападовської, виникає думка, що автор розглядає контроль як самоціль, чого робити ні в якому разі не можна. І некоректним вважаємо вислів, що “метою контролю є допомога менеджерам в організації самоконтролю” [15, с. 34]. Критично аналізуючи погляди О. Кузьмінської та Н. Вітвицької, відзначимо, що автори плутають терміни “мета” і “завдання” контролю, і в таблиці 1 ними сформульовано саме завдання контролю. В результаті критичного аналізу поглядів науковців щодо мети контролю робимо висновок, що мету контролю слід розглядати в контексті учасників контрольно-ревізійного процесу. Контроль відноситься до того класу систем, мета яких закладена в їх сутності і ці системи мають здатність формувати і змінювати мету в процесах пристосування до конкретного середовища (або особи). Мета може існувати у окремих учасників контрольно-ревізійного процесу.І саме з позиції окремих осіб, що здійснюють контроль, слід розглядати таку ознаку контролю, як цілеспрямованість. Адже без наявності певних суб’єктів контролю безпосередньо здійснення контрольно-ревізійного процесу є неможливим.

Контроль не має конкретної мети, однак має конкретні завдання. Відображення завдань контролю різними авторами в обліково-економічній літературі представлено в таблиці 2.

Таблиця 2. Визначення завдань господарського контролю в обліково-економічній

літературі

науки

| Автор, джерело | Завдання контролю |

| 1 | 2 |

| Левин В.С. | До їх складу (завдань) відносять забезпечення збереження власності, раціональне використання матеріальних, трудових і фінансових ресурсів, посилення режиму економії та виховання трудящих в дусі високої відповідальності [17, с. 3]. |

| Новиченко І.М., Васін Ф.П., Рендухов І.М., Безрукіх П.С., Кашаєв А.Н. | Завданнями бухгалтерського обліку є контроль виконання планів по основним показникам діяльності, ефективності використання ресурсів, збереження власності [18; 12]. |

| Шевчук 0. | Стеження за дотриманням безпеки у внутрішній та зовнішньоекономічній сферах національного господарства; Перевірка забезпечення самодостатності національного господарства на мікро- та макроекономічному рівнях; Перевірка ефективності використання ресурсів господарюючими суб'єктами; Стеження за дотриманням сталого розвитку секторів і галузей економіки; Контроль досягнення економічного зростання національного господарства; - перевірка захищеності економічних інтересів громадян України [14, с. 601 |

| Суйц В.П. | Зокрема, до задач контролю відносять: прогнозування стану та поведінки об'єкта або його частини в заданий і майбутній момент часу; зміну стану і поведінки об'єкта або його частини таким чином, щоб при зміні зовнішніх умов в допустимих межах були забезпечені необхідні і оптимальні значення характеристик об'єкту або його частини; завчасне визначення місця та причин відхилень значень характеристик об'єкту або його частини від заданих; збір, передача, обробка інформації про стан об'єкту; забезпечення стійкого стану об'єкту при настанні граничних значень характеристики об'єкту [10, с. 5-61 |

| Мамішев А | Завданням контролю є порівняння фактичного стану управлінської ланки з певними вимогами щодо її функціонування, виявлення допущених відхилень від адміністративних рішень, стандартів, регламентів та принципів; аналіз причин цих відхилень та шляхів виправлення недоліків і подолання перешкод для підвищення ефективності функціонування всієї управлінської системи [191 |

| Савицький А.М. | ...забезпечення збереження народного надбання і економічного використання господарських ресурсів [20, с .91. |

| 1 | 2 |

| Кужельний MB. | Завдання контролю - це виконання планових завдань і договірних зобов'язань по постачанню продукції, раціональне використання всіх видів ресурсів, правильна постановка бухгалтерського обліку, погоджена робота економічних та механічних служб по здійсненню внутрішньогосподарського контролю, попередження фактів приписок, безгосподарності, марнотратства і інших недоліків, виявлення внутрішніх резервів і своєчасне приведення їх в дію [13, с. 30-311. |

| Валуев Б.I. | Попередження виникнення відхилень, які порушують встановлений нормативними і плановими документами режим функціонування об'єкту чим зменшуючи можливості |

| досягнення економічних, соціальних і інших цілей підприємства; |

© Виговська Н.Г., 2004

| so | J£.T. (Вигоесъщ. ОЗ |

| зменшення вірогідності виявлених відхилень в процесі здійснення господарських операцій; виявлення допущених відхилень. [2] | |

| Нападовська Л.В. | Управлінське трактування раніше сформульованої мети наклало відбиток на зміст основних завдань функції контролю, до яких слід віднести: експертну оцінку стратегічних напрямків розвитку підприємства; контроль процесів, що відбуваються в самій організації; виявлення і діагностику проблем, що виникають в організації при зміні зовнішнього і внутрішнього середовища; контроль розробки та реалізації тактичних цілей окремими структурними підрозділами, оцінку їх відповідності стратегічним напрямкам діяльності підприємства; оцінку прийнятих управлінських рішень; перевірку виконання прийнятих рішень; оцінку досягнутих результатів в процесі реалізації управлінських рішень; оцінку якості здійснення планування, обліку, організації, аналізу, стимулювання, мотивації, тобто основних функцій системи управління, які передують прийняттю управлінських рішень; контроль за виконанням функціональних обов'язків як конкретних виконавців, так і функціональних підрозділів, центрів відповідальності, керівників всіх рівнів управління; надання кваліфікованої допомоги управлінському персоналу щодо прийняття найбільш ефективних управлінських рішень. [15] |

| Бутинець Ф.Ф., Виговська Н.Г., Малюга Н.М., Петренко Н.І. | На сучасному етапі реформування економіки України, контроль господарської діяльності зосереджено на виконанні таких завдань: контроль за достовірність даних бухгалтерського обліку та звітності; попередження порушень; виявлення та мобілізація резервів; виявлення недостач, розтрат, крадіжок та інших порушень; вивчення причин та умов, що породжують безгосподарність, марнотратство; виявлення відповідності господарювання нормативам, положенням; - виявлення та визначення суми збитку, нанесеного порушеннями. [6, с. 111 |

| 1 | 2 |

| Шохін С О. | Основними задачами державного фінансово-економічного контролю є: забезпечення дотримання діючого законодавства в області оподаткування юридичних і фізичних осіб, що відносяться до різних організаційно-правових форм; правильність ведення бухгалтерського обліку у всіх об'єктах контролю; правильність складання і виконання державного бюджету; перевірка майнового стану й ефективності використання державних фінансових, трудових і матеріальних ресурсів підприємства і установ; виявлення резервів росту фінансових ресурсів держави; правомірність і ефективність використання позабюджетних фондів і правильність здійснення валютних операцій. Даним переліком не вичерпуються всі задачі державного |

| фінансового контролю, тим більше ці задачі змінюються разом зі змінами у фінансовій системі. [221 | |

| Стефанюк І.Б. | Відповідно до мети, завданнями державного фінансового аудиту бюджетної програми, на думку автора, є: аналіз адміністративних рішень, прийнятих в ході виконання програми, на предмет їх адекватності її стратегічним цілям; перевірка достовірності фінансової звітності учасників бюджетної програми та правильності ведення ними бухгалтерського обліку; перевірка законності здійснених під час виконання програм фінансових операцій; вжиття заходів для припинення допущених в ході виконання програми бюджетних правопорушень, накладення стягнень і застосування заходів впливу до порушників бюджетного законодавства; оцінка надійності та якості внутрішнього фінансового контролю виконання бюджетної програми; запобігання прийняттю учасниками бюджетної програми рішень, які можуть призвести до вчинення бюджетних правопорушень; -регулярне інформування органів влади про дотримання учасниками бюджетної програми встановлених державою обмежуючих параметрів обігу фінансових ресурсів. [23, с. 291 |

Одразу слід відзначити, що аналізувати завдання контролю необхідно з врахуванням умов господарювання (планової економіки чи ринкових умов). Перша група авторів [17; 13 ;20] акцентують свою увагу на необхідності посилення режиму економії, що відповідає саме економіці колишнього СРСР. В умовах ринку зі збільшенням обсягу управлінської діяльності, ускладненням задач управління і, відповідно, зростанням значення внутрішньогосподарського контролю завдання контролю теж зазнають певних змін. В цьому разі необхідно зосередитись на трьох моментах. По-перше, оскільки з переходом до ринку більша увага приділяється не наступному, а попередньому контролю, то завдання контролю, сформульовані більшістю вчених, спрямовані на прогнозування стану і поведінки об’єкта в майбутньому [10]. По-друге, якщо в доринкових умовах господарювання більшість завдань контролю орієнтувались на пошук недостач і покарання винних, то сьогодні контроль повинен допомагати в управлінні: виявляти причини і умови, що породжують безгосподарність, тобто акцент змістився з виявлення наслідків до з’ясування причин.

Якщо розглянути погляд окремих вчених, то, наприклад, проф. В.О. Шевчук, визначаючи завдання контролю, робить акцент на забезпеченні безпеки держави та економічного зростання національного виробництва, що, вважаємо, досить узагальнено характеризує як безпосередньо контроль, так і завдання бюджетного контролю як складової частини господарського. Досить великий перелік завдань (внутрішньогосподарського контролю) представлений Л.В. Нападовською. Однак ми не погоджуємось, що

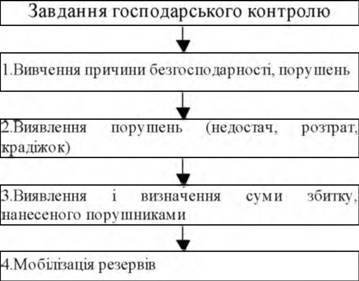

одним з завдань контролю є “оцінка якості планування, обліку і т.д.” і “надання кваліфікованої допомоги управлінському персоналу щодо прийняття найбільш ефективних управлінських рішень” [15, с. 31]. Це завдання управління, яке, крім функцій контролю, має ще і функції планування, обліку, мотивації. І поширювати завдання управління в цілому на завдання контролю як його окремої функції вважаємо недоцільним. Власне визначення завдань господарського контролю представлено на рис. 1.

Рис.1. Завдання системи господарського контролю

Вважаємо, що сформульовані завдання господарського контролю відповідають логічній ланці “причина-наслідок” і зорієнтовані саме на попередження порушень, а не лише на покарання винних.

Висновки, в результаті проведеного дослідження було зроблено наступні висновки

Система господарського контролю відноситься до класу систем, які мають здатність формувати і змінювати мету шляхом пристосування до певного середовища.

Контроль як система позбавлений такої ознаки, як цілеспрямованість. Мета існує у окремих учасників контрольно-ревізійного процесу, а не у контроля як системи.

Контроль як система не має мети, але має завдання , які він покликаний вирішувати.

Сучасні завдання контролю спрямовані на удосконалення управління, тобто акцент змістився з виявлення наслідків контролю до з’ясування причин.

Еще по теме СИСТЕМНИЙ ПІДХІД ДО ВИЗНАЧЕННЯ МЕТИ ТА ЗАВДАНЬ ГОСПОДАРСЬКОГО КОНТРОЛЮ:

- Системний і технологічний підхід у сучасній науці про виховання

- Питання 1. Мета, джерела і завдання контролю, суб’єкти контролю

- 5. Визначення аграрного права, його завдання та функцiї

- 29 Завдання фінансового контролю.

- 41. Завдання державного контролю за використанням і охороною земель

- Завдання для блочно - модульного контролю знань студентів.

- Тема 1.Загальна характеристика господарського права й господарського законодавства

- Стаття 187. Завдання контролю за використанням та охороною земель

- Завдання для тестового контролю знань залікового модуля 1

- Завдання для тестового контролю знань залікового модуля 2

- Завдання для тестового контролю знань залікового модуля 3

- Виговська Н.Г.. Господарський контроль в соціально орієнтованій економіці: проблеми теорії і методології: Монографія. - Житомир: ЖДТУ,2006. - 288 с., 2006

- 3.1.2 Магнітне схилення, зближення меридіанів та їх визначення. Поправка бусолі, її визначення за картою та уточнення при переміщенні

- Глава 17. Системность общества и системные теории исторического процесса

- Визначений інтеграл. Фізичний зміст визначеного інтеграла.