Оптимальное ценообразование на многие виды продуктов

Наше обсуждение до сих нор базировалось на допущении, что фирма производит только один вид продукции. Однако в современной промышленности типичная фирма производит несколько видов продуктов по множеству причин, не самой последней из которых является возможность устранения риска, присущего бизнесу с одним видом продукта.

Набор продуктов может также укрепить конкурентное положение фирмы. Какова бы ни была причина производства более чем одного вида продукта, такая множественность создает четыре различных вида зависимостей.1. Зависимости спроса возникают тогда, когда продукты являются или заменителями, или дополнителями друг для друга.

2. Зависимости затрат возникают тогда, когда несколько видов продуктов производятся на одном предприятии. Распределение расходов по нескольким видам продуктов позволяет фирме выдерживать конкуренцию в ценообразовании.

■ 3. Зависимости производства возникают в том случае, когда в результате одного производственного процесса появляется несколько видов продуктов. Как правило, имеет место основной продукт и оДно-два побочных изделия, которые могут изготавливаться или в меняющихся, или в постоянных соотношениях. Реализация побочных продуктов может быть или прибыльной, или убыточной.

4. Зависимости производительности возникают в том случае, если фирма способна использовать простаивающие или лишние мощности для производства одного или нескольких дополнительных видов продуктов. По мере добавления новых видов продуктов распределение постоянных затрат меняет оптимальный объем производства и структуру цен для всех видов продуктов.

Ценообразование на линии продуктов

Многие фирмы практикуют выпуск линии продуктов, т.е. групп продуктов, заменяющих или дополняющих друг для друга. Ключевой экономической особенностью ценообразования для линии продуктов определенной компании является перекрестная эластичность спроса (см.

гл. 6).Ценообразование для заменителей товаров. Производство продукта-заменителя отражает усилия фирмы в направлении сегрегирования секторов рынка, которые имеют разные эластичности спроса. Например, компания «Procter & Gamble» производит мыло для рук под названиями «Айвори», «Цест», «Сѳйфгард», «Кэмэй» и «Лэйва» для людей с разными вкусами и предпочтениями. Компания «General Motors» производит автомобили «Шевроле», «Понтиак», «Бьюик», «Олдсмобил» и «Кадиллак» для покупателей с разными уровнями доходов, а также с разными вкусами.

Хотя каждая из этих линий продуктов конкурирует с аналогичными продуктами других компаний, они конкурируют также и друг с другом (т.е. в данном случае речь идет о внутренней конкуренции). Можно привести множество примеров фирм, которые производят продукты-заменители для внутренней и внешней конкуренции. В их число входят расфасовщики мяса, производители автомобилей, изготовители шин, производители готовой одежды, табачные фирмы, компании по производству мыла,

фармацевтические фирмы и др. Политика ценообразования, способствующая увеличению объема продаж одного продукта, может впоследствии повредить объемам продаж других продуктов этой же фирмы, а также продуктов других конкурирующих фирм. Как же в таком случае следует проводить ценообразование для таких продуктов?

На практике различают два метода ценообразования для линии продуктов в случае с товаром-заменителем.

1. Установление цен на всю номенклатуру продуктов одним и тем же методом. В сущности, надбавочный метод ценообразования применяется для всей линии продуктов, причем один и тот же уровень прибыли используется для всех аналогичных продуктов в линии. Специфический метод состоит в установлении цены на продукты пропорционально затратам, причем можно сделать выбор между полными затратами и затратами на трансформацию. Затраты на трансформацию, — это расходы на рабочую силу и накладные расходы, необходимые для преобразования (трансформации) сырьевых материалов в готовую продукцию.

2. Установление цен путем изменения размера надбавки с уровня затрат. Итак, чем дороже стоит продукт, тем выше надбавка, а значит, тем выше цена. Ценообразование на автомобиль служит удачным примером такого подхода.

Несмотря на широкое применение в промышленности, оба эти метода являются недостаточными, потому что они не принимают во внимание различий в спросе, в условиях конкуренции и степени зрелости рынка для каждого вида продукта в линии. Более того, методы бухгалтерского учета, используемые для распределения совокупных затрат среди продуктов одной и той же фирмы, не могут быть оправданы экономически. По определению совокупные затраты - это такие затраты, которые не связаны с каким-либо одним продуктом, но которые являются общими для всех видов продуктов. Следовательно, распределение совокупных затрат на специфическую продукцию обязательно является произвольным. Это приводит к назначению цен, которые отражают субъективное распределение совокупных затрат.

Каким тогда должен быть соответствующий метод установления цен? В идеальном случае оптимальной ценой в рыночном секторе является такая цена, которая обеспечивает самый высокий уровень общего предельного вклада. Рассматриваемая с таких позиций структура цен линии продуктов должна быть направлена на определенную цель:использование разницы в эластичностях спроса между рыночными секторами.

Ценообразование на сопутствующие товары

Второй тип взаимосвязи спроса - дополняемость. Степень дополняемости среди продуктов различного вида может принимать несколько форм.

1. Дополняемость может принимать форму постоянных пропорций, близкую к экстремальной (например, корпуса часов и часовые механизмы, автомобильные радиаторы и блоки двигателей, кожухи и печи).

2. Дополняемость может принимать различные степени переменных пропорций (например, скипидар и краска, фотоаппараты и пленка и др.)

3. Дополняемость может принимать самые отдаленные формы, если различные продукты в линии не имеют совокупной связи в использовании, а просто создают общую репутацию фирмы (например, зубная паста и мыло такой фирмы, как «Procter & Gamble», если конечный продукт, который продается, является предметом личной гигиены).

В некотором смысле все виды продуктов фирмы могут рассматриваться как дополняющие, если они расширяют диапазон приемлемости других продуктов. В любом случае фундаментальные принципы ценообразования существенно не меняются. Конечная цель, как в случае с продуктом-заменителем, заключается в достижении струк- туры цены, которая обеспечивала бы самый высокий уровень общего предельного вклада в соответствии с эластичностями спроса различных сегментов рынка. Существенная разница, однако, состоит втом, что перекрестная эластичность дополняющих товаров является отрицательной. Следовательно, снижение цены одного блока дополняющих товаров приводит к росту спроса на другие виды товаров. Практическое следствие заключается в том, что продавцы часто считают более выгодным оценивать одну позицию дешево, даже в убыток себе, в надежде продавать дополнительную позицию с уровнем прибыли выше среднего. Например, покупатель недорогого фотоаппарата «Поляроид», как правило, становится постоянным пркупателем фотопленки «Поляроид».

Товар, продаваемый в убыток. Товар, продаваемый в убыток, иллюстрирует один из типов ценообразования на дополняющие товары по линии продуктов. Наиболее часто встречающаяся в розничной сети, эта практика касается продажи товара по стоимости, которая ниже указанной в накладной, или по цене, намного более низкой, чем принятая в отрасли, и этот факт рекламируется. Цель состоит в следующем: 1) выделить потребителей, которые готовы покупать товары, (или) 2) возбудить достаточный интерес потребителя с тем, чтобы в конечном счете сместить кривую спроса вправо.

В первом случае дополняемость располагается между различными видами продукта одновременно, а убытки от товара, продаваемого в убыток, не имеют значения, если они компенсируются прибылями от дополнительных позиций. Во втором случае дополняемость показывает временное измерение между нынешним и будущим спросом в надежде, что нынешние убытки будут способствовать будущим продажам и прибылям. Примерами можно считать пробную подписку на журнал и стоимость билетов в театр со скидкой для студентов.

Термин «товар, продаваемый в убыток», фактически не имеет смысла, потому что умный предприниматель может в действительности увеличить свои прибыли при помощи тщательного отбора и ценообразования своих товаров, продаваемых в убыток. Следовательно, хороший товар, продаваемый в убыток, - это фактически товар, приносящий прибыль.

Продажи с принудительным ассортиментом. Продажи с принудительным ассортиментом, или контракты на продажу товара с принудительным ассортиментом; требуют, чтобы покупатели объединяли другие закупки с особыми товарами с тем, чтобы в результате продавец мог предлагать покупателю совокупный продукт. Как правило, особый, или «леверный» товар должен быть труднозаменяемым, труднореализуемым и сравнительно более неэластичным в спросе, чем позиция-заменитель.

Идеальные возможности для продаж с принудительным ассортиментом существуют тогда, когда продавец располагает исключительным и важным патентом, как в классическом примере с «American Shoe Machinery Company», которая принуждала производителей обуви закупать другие материалы и промежуточные продукты в качестве условия приобретения оборудования для изготовления обуви. (Позднее эта практика была признана незаконной.)

Пакетные сделки, которые предлагают потребителю шанс «одно купить, а другое получить бесплатно», являются законными и могут рассматриваться как один из типов практики продаж с принудительным ассортиментом. Например, потребитель, который покупает теннисную ракетку, может получить пакет струн бесплатно. Пакетные продажи часто встречаются как метод внедрения нового продукта.

Двухчастный тариф. Еще одной практической иллюстрацией дополняемости является двухчастный тариф. В этом случае покупатель платит две разные цены за совокупный продукт, состоящий из постоянного и переменного компонентов. За постоянную часть покупатель платит установленную цену использования. За переменный поток услуг покупатель вносит раздельные платежи в соответствии с использованным объемом. Приведем следующие примеры.

1. Плата за электропроводку, за установку газопроводов или телефонных линий и переменные платежи в зависимости от использования.

2. Минимальная плата за коммунальные услуги и переменные платежи за закупленные единицы.

3. Входная плата в парк отдыха и переменные платежи за каждое отдельное развлечение.

4. Плата за вход в ночной клуб и отдельная плата за закуску и напитки.

Стратегия ценообразования на многие виды

продуктов: использование производственной мощности завода

Одна из причин следования стратегии ценообразования на многие виды продуктов — полное использование производственной мощности. Если осуществляемое производство не использует производственные ресурсы фирмы на оптимальном уровне (который не обязательно должен быть равным 100% от мощности), то определенная часть его постоянных ресурсов теряется. Если какая-то другая продукция может быть произведена и продана по цене, превышающей ее приростные затраты, то фирме стоит заняться этим.

Рассмотрим эту ситуацию под другим углом зрения. Если постоянные затраты могут быть распределены по большему количеству продуктов, то прибыльность фирмы может возрасти. Это приводит к выводу о том, что коммерческие фирмы больше занимаются продажами своих уникальных производственных мощностей, чем продажей той или иной продукции.

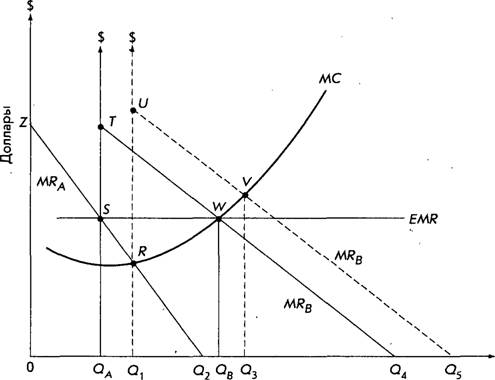

Процесс продажи мощностей завода в форме разнообразных продуктов проиллюстрирован на рис. 16.4. На этом рисунке представлен процесс производства двух видов продуктов, А и В, без существенной разницы в факторах затрат. Каков оптимальный уровень производства для каждого вида продукта? Проанализировав рис. 16.4, можно сделать следующие выводы.

Рис. 16.4. Оптимальное производство двух видов продуктов на одном заводе

1. Имеется только одна кривая предельных затрат, МС, независимо от того, какой продукт производится.

2. Кривая предельных доходов для продукта А пересекает ось ординат в точке Z и ось абсцисс в точке Qr Если производится только продукт А, то производство, максимизирующее прибыль, равно Q, единиц, что представляет собой уровень производства, при котором MR = МС (в точке R).

3. Производственные мощности за пределами Q, единиц имеются для производства продукта В. Предположим, что мы прекращаем производство продукта А в точке Q3 и начинаем производство продукта В. Вертикальная пунктирная линия из Q, становится началом координат нашей диаграммы предельных доходов от продукта В (также показанного пунктирной линией). Эта линия предельных доходов MRB проходит через точки U и Qs, пересекая кривую предельных затрат в V, что соответствует совокупному объему производства в количестве Q3 единиц продуктов А и В. Таким образом, мы должны производить Ql единиц продукта А и (Q} - Qt) единиц продукта В.

4. Производство Q3 единиц А и В не является оптимальным, потому что MRB в точке Кявно больше, чем MRa в точке R. Правило распределения объемов производства состоит в том, что предельные доходы А и В должны быть равными друг другу и предельным затратам. Мы можем увеличить.прибыль путем производства меньшего количества единиц продукта А и введения сэкономленных ресурсов в производство продукта В.

5. На нашей диаграмме мы должны изменить структуру продуктов путем смещения треугольника UQ3Q. влево. Теперь не забудьте, что левая сторона смещающегося треугольника отмечает верхний предел производства продукта А, а правая сторона (гипотенуза) представляет собой MRB. По мере того, как мы смещаем треугольник влево, пересечение между MRB и МС, которое начинается в точке V, смещается вниз по кривой МС. В то же самое время пересечение между левой стороной треугольника и MRA, которое начинается в точке R, смещается вверх по кривой MRA. Мы перестаем смещать треугольник, когда он достигает положения TQAQ4, потому что в этом положении MRA в точке S равны: MRB в точке W, и оба равны МС. Точки S и W лежат на горизонтальной прямой линии равных предельных доходов, EMR, так что MRA = MRB = МС. Это удовлетворяет условиям для достижения максимальной прибыли.

6. Оптимальные объемы производства равны QA единиц продукта А и (QB — Qj единиц продукта В.

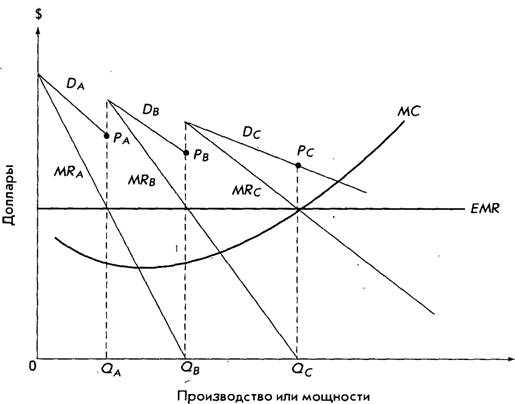

Этот процесс может быть распространен на любое количество единиц продуктов, пока не изменится кривая предельных затрат. На рис. 16.5 демонстрируется способ, посредством которого могут быть определены цены для трех видов продуктов, производимых в оптимальных количествах, т.е. если MRA = MRB = MRC = МС. Цены РЛ, Рв и /^обрываются на пересечениях с соответствующими кривыми спроса DA, DB и £>сдля объемов Qa, Qb и Qc

Модель, представленная на этом рисунке, предполагает, что фирма способна вступить на новые рынки с каждым из дополнительных видов продуктов и что на каждом рынке цена выше, чем предельные затраты. Вступление на новые рынки происходит в порядке их прибыльности. Таким образом, мы видим, что для каждого последующего продукта цена несколько ниже, а предельные затраты несколько выше. Равновесие достигается тогда, когда больше не представляется возможным найти рынки, на которых новые продукты могли бы продаваться по цене, превышающей предельные затраты, или когда достигается производственная мощность фирмы.

Ограничения модели. Эта модель небезупречна. Во-первых, она игнорирует взаимозависимость спроса, а во-вторых, предполагает, что мощность фирмы легко может быть изменена с целью производства различных продуктов. В принципе модель может быть видоизменена с целью устранения этих недостатков, хотя арифметические вычисления могут быть несколько усложнены.

Рис. 16.5. Ценообразование на многие виды продуктов с целью реализации производственной мощности завода

Что касается мощности предприятия, это может быть не столько вопрос возможности корректировок в физическом смысле, сколько вопрос затрат, требуемых для их осуществления. Например, если авиалинию подразделить на два класса, то физический аспект создания нового продукта — мест в первом классе — достигается простой установкой перегородок в самолете и обеспечением пассажиров первого класса «бесплатным» коктейлем и дополнительными удобствами. Но важный экономический вопрос состоит в следующем: могут ли более высокие приростные доходы от нового продукта компенсировать дополнительные затраты?

Что касается взаимозависимости спроса, рыночные условия одного вида продукта могут простираться от почти полной монополии до чистой конкуренции. Во многих случаях.фирма может достигать равновесия на совершенно эластичном рынке чистой конкуренции, на котором Р= MR = МС. Это обычное условие, с которым большинство или все многопрофильные фирмы рано или поздно сталкиваются, т.е. они производят какой-то продукт, на который они не имеют экономической прибыли, потому что цена не превышает предельных затрат. Такой продукт может в конечном счете быть снят с производства. Однако во многих случаях продукты, которые не приносят прибыли или которые даже приносят некоторые убытки, продолжают производиться по стратегическим соображениям. Например, продукт может продолжать производиться для того, чтобы линия продуктов фирмы носила комплексный характер, для сохранения деловой репутации среди потребителей или для удержания других каналов распределения, которые в противном случае могут быть потеряны.

Товар, продаваемый в убыток, о котором здесь шла речь, может служить примером продукта, цена на который является планово-убыточной по стратегическим соображениям. Почти аналогична этому практика супермаркетов сохранять очень низкие надбавки на товары первой необходимости, такие, как мука, кофе и мыло.

Эластичность цен высока для предметов первой необходимости из-за конкуренции в масштабах отрасли и из-за мнения потребителей относительно того, какими «должны быть» цены. Таким образом, реклама низких цен на основные продовольственные товары должна оказывать воздействие, аналогичное рекламе товаров, продаваемых в убыток.

В некоторых случаях продукт, не приносящий прибыли, или продукт, приносящий убытки, необходимы для поддержания контакта с организацией. Строительные компании и консультационные фирмы всевозможных типов часто готовы «покупать контракт» (предлагают свои услуги ниже их стоимости) для того, чтобы не потерять высококвалифицированных специалистов в периоды между более прибыльными проектами. В таких случаях приростные краткосрочные убытки от покупки контракта должны сравниваться с затратами, связанными сначала с потерей, а затем - с возвращением профессиональных специалистов или квалифицированных рабочих при получении более выгодного контракта.

Оптимальное ценообразование на совместные продукты

Совместные продукты являются результатом производственных процессов, которые, естественно, обеспечивают множественные продукты. Решение об использовании производственного процесса автоматически обеспечивает производство всей группы продуктов. Побочные продукты могут использоваться, продаваться и др. Например, переработка сахарного тростника дает побочный продукт, называемый багассой, который представляет собой остаток стебля тростника после выжимки из него сока. Багасса сжигается с целью получения пара, необходимого для получения электроэнергии. Побочные продукты, которые не могут быть использованы или проданы, создают проблему утилизации.

Соотношение или доля совместных продуктов может быть или постоянной, или переменной. Например, убой одного быка дает один скелет и одну шкуру, и эта пропорция никогда не меняется. И напротив, нефтеперебагывающее предприятие обеспечивает целый спектр продуктов — от бензина до нефтяного масла, пропорции производства которых могут меняться.

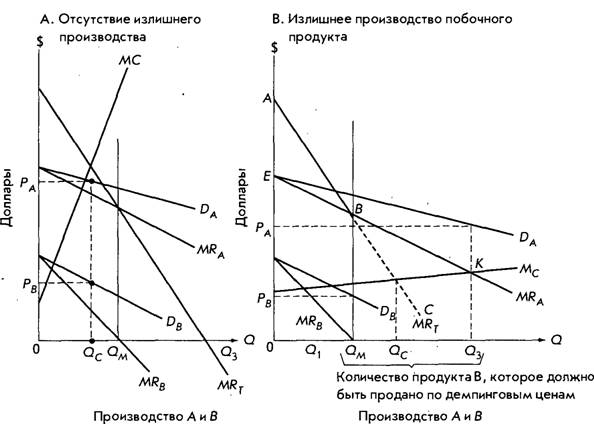

Совместные продукты в постоянных пропорциях. Поскольку применяется только один производственный процесс, экономически выгодного способа распределения затрат на отдельные виды продукции не существует. Однако кривые спроса могут отличаться и, как правило, отличаются для основного продукта и побочных продуктов. Определение оптимального уровня производства и цен подразумевает оптимизацию общих предельных доходов ото всех видов продуктов по отношению к предельным затратам. При этом, однако, мы должны помнить, что общие доходы от каждого отдельного продукта максимальны, если его предельные доходы равны нулю. Это означает, что ни один продукт не может продаваться за теми пределами, где его индивидуальный MR = 0. Любые последующие продажи могут приносить отрицательные предельные доходы, и фирма может терять деньги на каждой проданной единице (рис. 16.6).

На этом рисунке представлены два примера с объединенными продуктами А и В, производимыми в постоянной пропорции 1 : 1. В обоих случаях предельные доходы побочных продуктов складываются для получения совокупной предельной прибыли, MRT, те. MRT =: MRa + MRB. Для того чтобы максимизировать прибыль, мы должны найти уровень производства, при котором MRT = МС. В варианте А это происходит при уровне производства Qc. На уровне производства Qc и MRA, и MRB больше нуля, a Qc меньше QM, при котором MRB = 0. Следовательно, Qc представляет собой оптимальный уровень производства и реализации обоих видов продуктов.

В варианте В MRT = МС при Qc единиц производства, но Qc больше, чем QM, который является максимальным уровнем реализации побочного продукта. Если прода

но Qc единиц побочного продукта, то каждая единица, проданная в превышение QM, приносит отрицательные предельные доходы. Это означает, что фирма теряет деньги на каждой проданной единице. Следовательно, (Qc— QM) единиц побочного продукта не может быть продано и производство Qc единиц продуктов обоих видов не является оптимальным решением.

Рис. 16.6. Производство и определение цены на два вида продуктов, А и В, производимых в постоянной пропорции

Оптимальное решение находится посредством сосредоточения внимания на основном продукте после того, как обеспечено Q единиц. От нуля до QM единиц производства предельные доходы обоих видов продуктов положительны; следовательно, кривая совокупных предельных доходов, MRT, является релевантной. После Q единиц только MRa является положительной и, следовательно, только она является релевантной. Смещение от MRT к MRa происходит в точке В, и релевантная кривая предельных доходов обозначается жирной линией АВК. Эта кривая пересекает кривую МС в точке К, что указывает на следующее: оптимальный уровень производства составляет Qy Это означает, что прибыль будет максимальной, если производится Q3 единиц каждого вида продукта. Весь выпуск основного продукта продается, но что касается побочных продуктов, то продается только QM единиц. Оставшиеся (Q} - QJ единиц должны быть проданы по демпинговым ценам, утилизированы или должен быть найден какой- то другой выход.

В прошлом от перепроизведенной продукции часто избавлялись путем несанкционированных свалок на суше, беспорядочно затапливали ее на море, что служило самым дешевым методом утилизации. Законные методы утилизации, не наносящие вреда окружающей среде, могут требовать дополнительных затрат. Эти дополнительные затраты бывают очень существенными и поэтому могут служить для компании мощным стимулом к поиску новых рынков для нежелательных побочных продуктов.

Задача оптимизации производства и объема продаж совместных продуктов в постоянных пропорциях лучше всего решается пошаговым методом.

Шаг 1. Вычислить или получить функции спроса и соответствующих предельных доходов для обоих видов продуктов в форме Р = /(Q).

Шаг 2. Установить предельные доходы для каждого вида продукта равными нулю и найти максимальный уровень продаж, Q*, по каждому виду продукта. Обозначить самое высокое значение Q* как £?лтах> а его результат - как основной продукт А. Обозначить Q* с самым низким значением как £?гтах, а его результат - как побочный продукт В.

Шаг 3. Сложить функции предельных доходов MRA и MRB, чтобы получить функцию совокупных предельных доходов MRT,

Шаг 4. Получить или вычислить функцию общих затрат и взять ее производную, чтобы получить предельные затраты, МС.

Шаг 5. Установить MRT = МС и решить для Q*.

Шаг 6. Сравнить Q* с (Ьтах. Если Q* < QЯ(пах, то задача решена (т.е. прибыль максимизирована, если Q* единиц каждого вида продукта произведено и продано - ситуация в варианте А рис. 16.6) и можно переходить к щагу 8.

Шаг 7. Если Q* > С?ятах, установить MRA = МС и решить для нового Q*. Это будет оптимальный уровень производства. Q* единиц продукта А должно быть продано, но что касается продукта В, его должно быть продано только QBmax единиц. Оставшиеся (Q* —

Еще по теме Оптимальное ценообразование на многие виды продуктов:

- Нахождение оптимального управления и оптимальных траекторий без краевых условий. Линия переключения.

- Нахождение оптимального управления и оптимальных траекторий без краевых условий. Линия переключения.

- 2. Структура стоимости и потребительной стоимости годового общественного продукта. Два подразделения продукта и производства

- Принцип оптимальности Парето. Неулучшаемые (оптимальные по Парето) решения.

- Цели ценообразования

- Ценообразование: методы и подходы

- 1.1.1. Доля услуг ТО ФСС в валовом внутреннем продукте и валовом региональном продукте.

- Методы ценообразования на туристические услуги

- Пакетное ценообразование на услуги туризма.

- 4.3.2. Механизм ценообразования на образовательные услуги

- 4.3.1. Анализ методов ценообразования в высшей школе

- Фундаментальные основы ценообразования

- Торф представляет собой смесь продуктов неполного превращения остатков наземных и болотных растений, видимых невооружённым глазом, с продуктами более глубокого превращения исходных растений, имеющих вид однородной аморфной массы.

- 1.7. Подходы к проблеме ценообразования и выбор методаценообразования

- Именно в трактовке собственности переплетаются многие теоретические и практические вопросы жизнедеятельности

- 4.1. Ценообразование инновационного предприятия

- 4 Права предприятий в области ценообразования в условиях олигополии.

- Это, к примеру, многие представители правой части нормальной кривой.