МЕТОДЫ ОЦЕНКИ РАВНОМЕРНОСТИ И СИНХРОННОСТИ ДЕНЕЖНЫХ ПОТОКОВ

Управление денежными потоками требует постоянной оценки степени равномерности и синхронности их протекания во времени. Формирование методического инструментария такой оценки требует предварительного рассмотрения ряда базовых понятий, основными из которых являются следующие:

РАВНОМЕРНЫЙ ДЕНЕЖНЫЙ ПОТОК - денежный поток предприятия, который характеризуется одинаковыми объемами в разрезе отдельных интервалов рассматриваемого периода времени.

ВАРИАТИВНЫЙ ДЕНЕЖНЫЙ ПОТОК - денежный поток предприятия, который в разрезе отдельных интервалов рассматриваемого периода времени характеризуется изменяющимися объемами.

КОРРЕЛЯТИВНОСТЬ ДЕНЕЖНЫХ ПОТОКОВ - характер связи между двумя видами денежных потоков предприятия, между формированием которых существует логическая зависимость.

СИНХРОННОСТЬ ДЕНЕЖНЫХ ПОТОКОВ - уровень корреляции между двумя видами денежных потоков предприятия, находящимися между собой в коррелятивной связи.

Для оценки степени равномерности и синхронности протекания денежных потоков предприятия во времени используются следующие основные показатели:

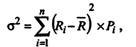

а) Дисперсия. Она характеризует степень колеблемости объема рассматриваемого вида денежного потока в отдельные интервалы общего периода времени по отношению к его средней величине. Расчет дисперсии денежного потока осуществляется по следующей формуле:

|

где о2—дисперсия денежного потока;

/?{— конкретное значение объема денежного потока в каждом интервале рассматриваемого общего периода времени;

R— среднее значение денежного потока по интервалам рассматриваемого общего периода времени;

Pi— частота (вероятность) формирования отдельных объемов денежного потока в различных интервалах рассматриваемого общего периода времени; п— число наблюдений.

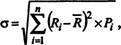

б) Среднеквадратическое (стандартное) отклонение. Этот показатель является одним из наиболее распространенных при оценке равномерности денежного потока, также как и дисперсия определяющий степень его

где о— среднеквадратическое (стандартное) отклонение денежного потока;

| колеблемости и построенный на ее основе. Он рассчитывается по следующей формуле: |

|

Л,— конкретное значение объема денежного потока в каждом интервале рассматриваемого общего периода времени;

R— среднее значение денежного потока по интервалам рассматриваемого общего периода времени;

Pi— частота (вероятность) формирования отдельных объемов денежного потока в различных интервалах рассматриваемого общего периода времени;

п— число наблюдений.

в) Коэффициент вариации. Он позволяет определить уровень колеблемости объемов различных денежных потоков во времени, если показатели среднего их объема различаются между собой. Расчет коэффициента вариации денежного потока осуществляется по следующей формуле:

|

где CV— коэффициент вариации денежного потока; о— среднеквадратическое (стандартное) откло- _ нение денежного потока;

R— среднее значение денежного потока по интервалам рассматриваемого общего периода времени.

г) Коэффициент корреляции положительного и отрицательного денежных потоков во времени. Он позволяет определить уровень синхронности формирования этих видов денежных потоков предприятия в рассматриваемом периоде времени. Расчет этого коэффициента осуществляется по следующей формуле:

|

где ККд„— коэффициент корреляции положительного и отрицательного денежных потоков во времени;

Рп,о— прогнозируемые вероятности отклонения денежных потоков от их среднего значения в плановом периоде;

ПДП,— варианты сумм положительного денежного потока в отдельных интервалах планового периода;

ПДП — средняя сумма положительного денежного потока в одном интервале планового периода; ОДП,— варианты сумм отрицательного денежного потока в отдельных интервалах планового периода;

ОДП—средняя сумма отрицательного денежного потока в одном интервале планового периода; ®пдп» тому, что управленческие решения отдельных структурных подразделений предприятия в этой сфере будут носить разнонаправленный характер, приводить к возникновению противоречий и снижению эффективности хозяйственной деятельности в целом.

Одним из условий, определяющих актуальность разработки политики управления денежными потоками предприятия, является его предстоящий переход к новой стадии жизненного цикла.

Каждой из стадий жизненного цикла предприятия присущи характерные ейобъемы денежных потоков, их направления и виды, особенности формирования и распределения денежных средств. Разрабатываемая политика управления денежными потоками позволяет заблаговременно адаптировать хозяйственную деятельность и денежный оборот предприятия к предстоящим кардинальным изменениям возможностей его экономического развития.

Наконец, существенным условием, определяющим актуальность разработки политики управления денежными потоками, является кардинальное изменение целей операционной деятельности предприятия, связанное с открывающимися новыми коммерческими возможностями. Реализация таких целей требует изменения производственного ассортимента, внедрения новых производственных технологий, освоения новых рынков сбыта продукции, т.е. существенного возрастания инвестиционной активности предприятия и объемов привлекаемых финансовых ресурсов. В этих условиях существенно изменяются направления и виды денежных потоков предприятия, которые должны носить прогнозируемый характер и обеспечиваться разработкой четко сформулированной политикой управления ими.

Разработка политики управления денежными потоками предприятия на современном этапе базируется на методологических подходах новой концепции управления — “стратегического управления”, — активно внедряемой с начала 70-х годов в корпорациях США и большинства стран Западной Европы. Концепция стратегического управления отражает четкое стратегическое позиционирование предприятия (включая и позицию организации его денежных потоков), представленное в системе принципов и целей его функционирования, механизме взаимодействия субъекта и объекта управления, характере взаимоотношений между элементами хозяйственной и организационной структуры и формах адаптации к изменяющимся условиям внешней среды.

Стратегическое управление возникло на основе развития методологии стратегического планирования, которое составляет его сущностную основу.

В отличие от обычного долгосрочного планирования, основанного на концепции экстраполяции сложившихся тенденций развития, стратегическое планирование учитывает не толькоэти тенденции, но и систему возможностей и опасностей развития предприятия, возникновение чрезвычайных ситуаций, способных изменить сложившиеся тенденции в предстоящем периоде.

Основанная на новой парадигме разработка политики управления денежными потоками базируется на предварительной идентификации достигнутого стратегического уровня предприятия. В процессе такой идентификации должно быть получено четкое представление о следующих параметрах, характеризующих возможности и ограничения развития денежного оборота предприятия:

1. Каков уровень стратегического мышления собственников, управляющих и менеджеров предприятия?

2. Каков уровень знаний менеджеров предприятия (их информативной осведомленности) о состоянии и предстоящей динамике важнейших элементов внешней экономической среды?

3. Какими денежными ресурсами располагает предприятие, каковы возможности перспективного их формирования, как обеспечена их противоинфляционная защита в процессе накопления?

4. Соответствует ли уровень деловой активности предприятия текущим и перспективным требованиям его развития, насколько полно используется потенциал формирования его развития, насколько полно используется потенциал формирования его денежных ресурсов?

5. Имеется ли на предприятии целостная стратегическая концепция в виде миссии, общей стратегии, системы функциональный стратегий; в какой мере эта стратегическая концепция структурирована в разрезе отдельных хозяйственных подразделений?

6. Какова эффективность действующих на предприятии систем анализа, планирования и контроля денежных потоков; в какой мере они ориентированы на решение стратегических задач?

7. Соответствует ли организационная структура управления хозяйственной деятельностью предприятия задачам его перспективного развития?

8. Каков уровень деловой культуры менеджеров, управляющих денежными потоками, насколько тесно он корреспондирует с организационной культурой предприятия в целом.

Идентификация этих параметров позволяет непо средственно перейти к разработке политики управле ния денежными потоками предприятия.

Еще по теме МЕТОДЫ ОЦЕНКИ РАВНОМЕРНОСТИ И СИНХРОННОСТИ ДЕНЕЖНЫХ ПОТОКОВ:

- 4.2.Анализ и методы измерения денежных потоков

- Дисконтированный денежный поток и модель Гордона: основные базисные условия оценки стоимости бизнес

- Дисконтированный денежный поток и модель Гордона: основные базисные условия оценки стоимости бизнеса

- 4.3.Политика управления денежными потоками

- 4.1.Понятие и классификация денежных потоков

- 28. Дисконтирование денежных потоков

- 1.4. Виды отчетов о денежных потоках

- Управление потоками денежных средств предприятия

- QMDM: модель дисконтированного денежного потока применительно к уровню акционера

- Структура модели дисконтированного денежного потока (DCF) для уровня акционера

- 2.3. Определение современной и будущей величины денежных потоков

- 9.2. Организация внутрифирменных денежных потоков

- 2.4. Основные параметры денежных потоков

- 2.6. Схема дисконтирования денежных потоков

- Анализ величины денежных потоков

- Оценка потока наличности

- Денежные потоки предприятия

- Чистая прибыль в сопоставлении с денежным потоком

- 1.2. Прибыль и денежный поток

- Тема 1. Элементарные расчеты денежных потоков.