ЕФЕКТИВНІСТЬ ГОСПОДАРСЬКОГО КОНТРОЛЮ

Постановка проблеми. Серед усіх проблем, пов’язаних зі здійсненням господарського контролю, центральне місце займає проблема ефективності. Організація і функціонування ефективної системи контролю (як зовнішнього, так і внутрішнього) - обов’язковий і неодмінний елемент фінансової політики, і тому, як стверджує С.

Шохін “...удосконалення системи фінансового контролю повинне здійснюватися не автономно, а як ланка в загальній системі заходів перебудови фінансового механізму” [1, с. 47].Аналіз останніх досліджень та публікацій. Окремі спроби розробити показники, що характеризують ефективність контрольних заходів в цілому, були зроблені Ф.Ф Бутинцем, В.О. Шевчуком, М.Я. Штейнманом та іншими. Однак проблема ефективності господарського контролю до цього часу залишається гостро дискусійною як з теоретичної, так і з практичної позицій. По-перше, не завершено спір з приводу методологічної та економічної основ даної проблеми. По-друге, незрозумілими є критерії і показники для оцінки ефективності системи господарського контролю. По-третє, ефективність контролю на рівні окремого підприємства повинна доповнюватись державним регулюванням процесу підвищення ефективності всього суспільного виробництва.

Мета дослідження. Метою дослідження є оцінка рівня результативності та ефективності контролю, визначення характеру їх зміни, факторів, що впливають на них, ступеня їх впливу і, в кінцевому рахунку, виявлення резервів підвищення ефективності.

Викладення основного матеріалу дослідження. Більшість авторів, досліджуючи проблему ефективності контролю, відзначають його неефективність, розвиток системи контролю не інтенсивним, а екстенсивним шляхом: “...контроль стає недостатньо ефективним, тому що його органи з об’єктивних причин не В ЗМОЗІ регулярно, своєчасно та повно переробляти інформацію, необхідну для якісної постановки контролюючої діяльності. Сама система контролю продовжує розвиватись, як правило, екстенсивним методом, тобто шляхом формування нових органів державного контролю (хоча вже зараз фахівці нараховують більш, як 100 різних систем зовнішнього контролю діяльності підприємств)” [2, с.

31].Щоб відповісти на питання про правомірність постановки проблеми ефективності господарського контролю, звернемося до теорії ефективності суспільного виробництва в цілому. Її вихідні положення наступні:

- економічна ефективність - це властивість господарської системи, а тому вона є категорією суспільного виробництва;

Вісник ЖДГУ. - 2004. - №3 (29). - с. 37-44

- економічна ефективність функціонально пов’язана з процесом відтворення та, в свою чергу, впливає на них;

- економічну ефективність доцільно вивчати щодо відтворення в цілому, а також щодо його окремих фаз: виробництво, розподіл, обмін, споживання;

- економічна ефективність, проявляючи себе як взаємодія взаємопов'язаних величин, характеризується співвідношенням результатів з витратами. Результати відтворення вимірюються як виробничими витратами, так і всією величиною виробничих ресурсів, які залучені в суспільне виробництво. Тому розрізняється ефективність витрат та ефективність ресурсів;

- різноманітність економічних зв‘язків суспільного виробництва породжує систему критеріїв економічної ефективності та показників, що випливають з них.

В економічній літературі є розробки теорії ефективності щодо окремих сфер відтворення та окремих категорій.

З урахуванням викладеного ефективність господарського контролю можна визначити як таку його взаємодію із суспільним виробництвом, при якій забезпечується не просто його позитивний вплив на економічні процеси, а певне порівняння результатів з витратами, обумовлене нормою ефективності суспільного виробництва в цілому.

Як зазначалось, ефективність пов’язана з пропорційністю, але нетотожна їй.

Вважаємо, що проблема ефективності використання господарського контролю може бути вирішена лише за умови комплексного удосконалення всіх сторін господарського механізму.

Поняття ефективності розглядає С.В. Бардаш щодо інвентаризації як методу господарського контролю. Він стверджує: “Ефективність інвентаризаційної роботи є одним з найбільш важливих і, водночас, складних питань досліджуваної проблематики.

Складність його розв’язання полягає, насамперед, у визначенні та співвідношенні таких понять, як “ефективність”, “ефект”, “оптимальність”, у їх застосуванні в контролі” [3, с. 310-315].Бариніна-Закірова М. пише: “Колектив вітчизняних вчених визначив “ефективність” як здатність приносити ефект, результативність процесу, проекту тощо, яка визначається як відношення ефекту результату до витрат, що забезпечили цей результат” [4, с. 23].

В зв’язку з цим виникає необхідність розрізняти терміни “економічна ефективність” та “економічний ефект”. Зокрема, такої думки дотримується В.О. Шевчук [5, с. 53-54].

Загальноприйнятою є точка зору, що економічний ефект - це показник, що характеризує кінцевий результат діяльності. Це абсолютний об’ємний показник; його можна сумувати в просторі і часі (в даному випадку ми абстрагуємось від поняття часової вартості грошей). В залежності від рівня управління, галузевої належності об’єкта та інших параметрів в якості показників ефекту на макрорівні застосовують показники ВНП, національного доходу, на мікрорівні - показники валової продукції, прибутку, валового доходу від реалізації продукції.

Економічна ефективність, на відміну від економічного ефекту, - відносний показник, який дає можливість порівняти одержаний ефект із затратами чи ресурсами, що використовуються для отримання цього ефекту. Значення цього показника вже не можна сумувати в просторі та часі [6, с. 250].

Як стверджує М. Бариніна-Закірова, “ефективність” є головним питанням дослідження, його краєугольним каменем, або, за Станіславським, “зверхзадачей” [4, с. 21].

Ковальов В. зазначає, що існують 2 підходи до оцінки економічної ефективності - ресурсний та затратний. В загальному вигляді показник економічної ефективності виражається формулою:

Економічна ефективність = величина економічного ефекту/ве личина ресурсів чи затрат.

Відмінність між поняттям “ресурси” та “затрати” достатньо очевидні.

Автор в ряді показників ефективності розглядає коефіцієнти рентабельності (доходності), які, з одного боку, представляють собою частковий випадок показників ефективності, коли в якості показника ефекту в чисельнику дробу береться прибуток, а в знаменнику - величина ресурсів чи затрат.

Однак на практиці аналіз не завжди виконується зі суворими канонами теорії, тому, з іншого боку, “рентабельність” розуміється в більш широкому змісті, ніж “ефективність” [6, с. 252].Ми погоджуємось з твердженням М. Бариніної-Закірової щодо того, що економічну ефективність у західній економічній думці розглядають як складну і багатоаспектну категорію. Автор виділяє 5 тлумачень ефективності:

1) відношення між витратами ресурсів і обсягом товарів та послуг, які виробляють з цих ресурсів;

2) максимального обсягу виробництва товарів і послуг з використанням мінімальної вартості ресурсів;

3) виробництва товарів певної вартості за найменших витрат ресурсів;

4) отримання максимуму з доступних для людини обмежених ресурсів;

5) відношення цінності результату до цінності витрат та ін. [4, с. 23].

Однак, застосовуючи поняття ефективності до господарського контролю, слід пам’ятати, що під ефективністю контролю розуміється досягнення такого позитивного результату, який є наслідком здійснення контролю. Андрійко О зазначає, що сьогодні “...іде підміна одного результату іншим: інтенсивність роботи, що визначається за кількістю проведених перевірок контрольних органів, підміняє ефективність контролю як певного виду діяльності, результату цього контролю”.

З цього приводу вважаємо недостатньо обґрунтованими погляди А. Мамішева, який критерієм оцінки ефективності контролю вважає професійні експертні рекомендації: „ Якщо суб’єкт контролю виявив певні порушення, він зобов’язаний не тільки вжити заходи до винних, але и вказати і на шляхи усунення цих недоліків [7, с. 9]. Однак, на наш погляд, рекомендації не є єдиним критерієм ефективності контролю. Вони характеризують лише якісну сторону показника ефективності, але є необхідність у формуванні системи кількісних показників.

Професор Л. Тзбицький пише: “Таким чином, перед ревізією стоїть задача досягти властивими їй заходами максимума високоякісної праці при мінімумі затрат” [8, с. 26]. Але методику розрахунку максимуму високоякісної праці автор не наводить.

Калюга Є. вважає, що ефективність системи контролю, створеної керівництвом підприємства, залежить від спроможності вирішувати поставлені завдання і забезпечувати захист підприємства від можливих ризиків [9, с. 26].Ірвін Д., який виражає погляди більшості західних вчених, стверджує, що фінансовий контроль є ефективним, якщо він включає:

1) моніторинг результатів господарської діяльності та їх порівняння з планом;

2) максимізацію прибутку;

3) оцінку платоспроможності;

4) спостереження за ліквідністю [10, с. 22-23].

І додає, що “свідченням поганого фінансового контролю є:

1) відсутність зрозумілих цілей бізнесу;

2) недостатність фінансової інформації;

3) неправильна оцінка потреб бізнесу в готівці для даного виду бізнесу;

4) схильність вважати, що погані результати походять від несприятливих економічних умов або навіть невезіння” [10, с. 23].

В обліково-економічній літературі досить широко досліджено питання впливу факторів на ефективність господарського контролю (як на макро-, так і на мікрорівні). Наприклад, професор І.А. Білобжецький стверджує: “Ефективність бухгалтерського контролю багато в чому залежить від повноти та достовірності даних, які містяться в регістрах аналітичного та синтетичного обліку - машинограмах і розроблювальних таблицях, журналах-ордерах, допоміжних відомостях та ін.. Вони дозволяють шляхом послідовного зведення та групування даних первинної документації побудувати узагальнену модель стану та руху господарських засобів та джерел їх формування, контролювати фінансові результати діяльності підприємства” [11, с. 8].

Абдуллаев А.І. до його слів додає: “Якість ревізій багато в чому залежить від добросовісного відношення працівників контрольно-ревізійних служб до виконання своїх обов’язків, від їх професійної підготовки, принциповості” [12, с. 27]. Тому укомплектування контрольно-ревізійних служб висококваліфікованими спеціалістами переважно в області бухгалтерського обліку, праці та заробітної плати, які мають практичний досвід роботи, є одним з шляхів підвищення ефективності господарського контролю.

Вітвицька Н.С., Кузьмінська О.С., розглядаючи ефективність контролю на макрорівні, стверджують: “Ефективність роботи органів виконавчої влади і місцевого самоврядування в державі багато в чому залежить від здійснення контролю за виконанням законів, рішень, розпоряджень, від організації їх виконання” [13, с. 9]. А.І. Абдуллаев додає, що ефективність відомчого контролю багато в чому залежить від узгодженості дій підрозділів міністерств і відомств, особливо ревізійної та юридичної служб [12, с. 26].

Все вищезазначене характеризує вплив факторів на ефективність контролю і визначає якісну сторону показника ефективності контролю, однак ми наполягаємо на формуванні системи кількісних показників.

Об’єктивний характер показників господарського контролю випливає з необхідності конкретного кількісного виразу його результатів та ефективності. Вважаємо, що на їх основі можна дати оцінку рівня господарського контролю, сформувати конкретні шляхи підвищення ефективності контролю, підвищити його результативність та ефективність. Наприклад, М. Бариніна-Закірова стверджує: “Отже, якщо говорити про контроль “показника ефективності” при виконанні бюджетної програми, який у цьому контексті, на думку автора, зводиться до собівартості або до трудомісткості, то таку ефективність, яка має чіткий цифровий вираз і підтверджується статистичною і фінансовою звітністю (а саме головне - бухгалтерським обліком!) не тільки можливо, а й потрібно контролювати в ході фінансового аудиту (ревізій та перевірок)” [4].

Однак автор слушно відзначає, що для рівня “ефективності” бюджетної програми як оцінки адміністративної діяльності, то для цього явно недостатньо одного-двох показників, розрахованих прямим співвідношенням відомих планових або фактичних величин. Причому сьогоднішній підхід передбачає, що усі результативні показники (у т.ч. ефективності і якості) взагалі не співвідносяться з теорією та практикою зовнішнього оцінювання.

Саме з цього приводу автор вводить поняття “аудиту ефективності”.

Оскільки контрольно-ревізійна діяльність є багатобічною, то результати і ефективність її можна виразити лише системою показників.

Найкраще, на наш погляд, систему показників для оцінки ефективності контролю сформулював Г. Соловйов:

1. Система повинна відображати:

а) основну мету та зміст контролю;

б) реальні зв’язки контролю з іншими функціями управління;

в) обсяг і результати контролю;

г) забезпечувати повноту цього відображення.

2. Система показників повинна постійно удосконалюватись.

3. Показники повинні бути конкретними, тобто характеризувати, де, коли і в яких обсягах мали місце факти неефективного управління і порушень адміністративно-правових норм на об’єкті контролю, як контроль впливає на управління і економічну діяльність об’єкту контролю; де, коли і в якому обсязі мали місце факти неефективного управління та порушень адміністративно- правових норм на об’єкті контролю; де, коли і в якому обсязі мали місце факти неефективного управління господарським контролем.

Таким чином, при вивченні показника ефективності господарського контролю слід досліджувати:

1) ефективність економічного управління об’єкта контролю в цілому і кожного його елементу;

2) ефективність впливу господарського контролю на управління об’єктом контролю, а через управління - на ефективність всієї діяльності;

3) ефективність управління безпосередньо господарським контролем як цілеспрямованою діяльністю [14, с. 92].

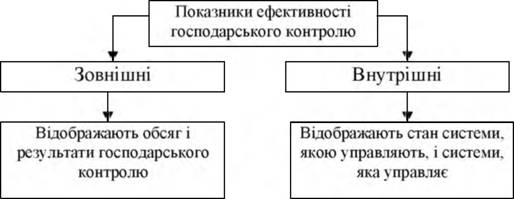

Показники ефективності господарського контролю можна поділити на дві групи (див. рис. 1).

Рис .1. Показники ефективності господарського контролю за Г Соловйовим

науки

Внутрішні показники кількісно відображають кількісний і якісний склад працівників контрольного органу, використання робочого часу й ін. (стан системи, якою управляють), характеризують види, методи, технічні прийоми контролю, якість планування (стан системи, яка управляє). Внутрішні показники використовуються для аналізу управління господарським контролем.

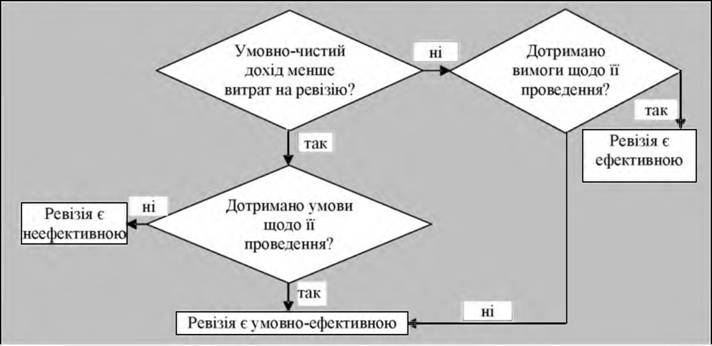

Заслуговує на увагу запропонована М.В. Палецьким методика оцінки ефективності ревізії (як методу господарського контролю). Автор в основу методики оцінки ефективності ревізії заклав співвідношення основних результатів ревізії, що відображають прийняті заходи з відшкодування виявленого в ході ревізії збитку і оприбуткуванню лишків, табезпосередньо прямих затрат на її організацію та проведення. До них належать: сума нестач, виявлених ревізією; вартість лишків, виявлених та оприбуткованих в процесі ревізії; дебіторська заборгованість, відшкодована, дякуючи ревізії; затрати на ревізію (зарплата ревізора, витрати на відрядження, оплата праці залучених працівників, інші затрати). За цими показниками методом прямого рахунку можна встановити економічну ефективність ревізії.

Таким чином, в основу методики оцінки ефективності ревізії покладено принцип перевищення чистого доходу (прибутку), отриманого в результаті її проведення, над витратами на ревізію. Разом з тим важливим моментом в оцінці ефективності ревізії є принцип дотримання повноти вимог по її проведенню відповідно до діючих інструкцій. В зв’язку з цим в загальній оцінці ефективності ревізії є можливим застосування 3-хбальної шкали (див. рис. 2).

Згідно з рис. 2:

- ревізія є ефективною, якщо умовно-чистий дохід перевищує витрати і при цьому дотримано вимоги щодо її проведення;

- ревізія є умовно-ефективною, якщо умовно-чистий дохід перевищує витрати, однак деякі питання ревізії потребують доопрацювання, а також в тому випадку, якщо витрати перевищують умовно-чистий дохід, але при цьому забезпечена повнота всіх необхідних вимог по її проведенню;

- ревізія є неефективною, якщо витрати перевищують умовно-чистий дохід, і при цьому не дотримано вимог по її проведенню [15, с. 47].

Однак автор не дає визначення і не пояснює сутності показника “умовно- чистин дохід . 1 не надає практичних рекомендащи щодо подальших дій контролерів, якщо ревізія є умовно-ефективною. Вважаємо, що в даному випадку автор втрачає таку вимогу до оцінки системи показників ефективності, як об’єктивність, оскільки рішення контролера при визнанні ревізії умовно- ефективною може бути як позитивним, так і негативним.

© Н.Г. Виговська, 2003

Інший автор С. Шохін, розглядаючи проблему ефективності контролю (але на рівні держави), за основу бере показник трансакційних витрат. Він пише: “Зниження цих витрат - головна задача інститутів державного фінансового контролю і казначейства насамперед. Загальновідомо, що в міру посилення ринкових основ національного господарства трансакційні витрат нижуються. Ця об’єктивна

Рис. 2. Алгоритм оцінки ефективності ревізії за М.В. Палецьким закономірність визначає один з базових критеріїв, що виражають сутність ефективності державного фінансового контролю” [1]. Саме абсолютна ефективність державного фінансового контролю вимірюється співвідношенням трансакційних витрат на здійснення державного фінансового контролю і сумою виявлених фінансових втрат держави у вигляді надмірних трансакційних витрат при здійсненні перерозподільчих відносин.

В таких умовах пошук компромісу при визначенні прийнятного для даних умов “розкладу” руху бюджетних потоків стає домінантою в роботі органів незалежного державного фінансового контролю. Ця обставина дозволяє визначити і контури попереднього контролю.

Однак, незважаючи на вищевикладене, автор робить наступний висновок: “Немає сумнівів, що оцінка ефективності фінансового контролю - це фундаментальна проблема сучасної теорії фінансів. Причому якщо оцінка рівня абсолютної ефективності укладається в рамки загальноприйнятої теорії трансакційних витрат; то оцінка рівня відносної ефективності, заснованої на принципі справедливості, сьогодні не має чіткого теоретичного обґрунтування” [1].

Власне бачення ефективності системи внутрішньогосподарського контролю висловлюють польські автори. Вони вважають, що існує безпосередній зв’язок між цілями, які підприємство прагне досягти і елементами системи внутрішнього контролю, що застосовуються для реалізації цих цілей. Системи внутрішнього контролю різних підприємств діють на різних рівнях ефективності.

Внутрішній контроль може бути оцінений як ефективний за трьома критеріями, якщо спостережна рада і керівництво мають впевненість, що:

- розуміють, в якому ступені досягаються операційні цілі;

- опубліковані фінансові звіти складені достовірно;

- виконуються нормативні акти і нормативи.

Однак остаточний висновок щодо ефективності системи внутрішнього контролю, як стверджують автори, є суб’єктивним судженням, що виникає з оцінки елементів внутрішнього контролю і їх ефективного функціонування. Тому ефективність окремих елементів також є критеріями для визначення ефективного внутрішнього контролю.

Ми погоджуємось з поглядами авторів щодо необхідності застосування системного підходу до оцінки ефективності контролю, але не знаходимо кількісних критеріїв ефективності і дотримання вимоги об’єктивності до контролю.

Об’єктивність є визначальною умовою ефективності контролю, що передбачає всебічний та неупереджений аналіз реальних фактів, документів, пояснень. А. Мамішев стверджує: “Позитивом об’єктивного контролю є встановлення фактичних причин виявлених порушень, недоліків та упущень” [7]. Однак в цьому випадку існує досить цікавий нюанс. Надання ряду повноважень податковим органам підпорядковано стягувати податки будь- якою ціною і ніяк не порівняно з важкістю податкових правопорушень підприємств та організацій. Призупинення операцій по рахунках в банках за непредставления документів, пов’язаних з нарахуванням та сплатою податків, крім цього, погіршує фінансовий стан платника податків і нерідко робить процес його неплатоспроможності практично незворотнім. Тобто, об’єктивність втрачається, що пов’язано з суб’єктивізмом осіб, які мають право на здійснення господарського контролю.

Досить слушними є розробки С.В. Бардаша щодо ефективності інвентаризаційної роботи.

Бардаш С.В. стверджує, що ефективність інвентаризації можна визначити за допомогою показників, що характеризують своєчасність та якість визначення фактичних залишків майна та відшкодування виявленого збитку.

Показник своєчасності автор визначає за двома ознаками:

1) відносний показник першого порядку визначається як відношення кількості інвентаризацій, що проведені згідно з планом, до загальної запланованої кількості інвентаризацій;

2) відносний показник другого порядку характеризує своєчасність закінчення інвентаризації та своєчасність прийнятих рішень. Розраховують як відношення кількості інвентаризацій, закінчених з порушенням термінів, зазначених в розпорядженні, до загальної кількості інвентаризацій. Також автор пропонує застосовувати показник якості інвентаризації (як відношення кількості достовірних інвентаризацій до всіх проведених).

Однак в наведеній методиці слід уточнити порядок визначення достовірності інвентаризацій. Крім того, вважаємо, що при розробці кількісних показників ефективності господарського контролю, слід врахувати і той факт; що система показників буде різною для попереднього, поточного і наступного контролю.

Таким чином, систему показників ефективності господарського контролю (і, зокрема, внутрішньогосподарського) до цього часу не розроблено. Однак існує значна кількість публікацій, присвячених підвищенню ефективності контролю (Є. Калюга, В. Шевчук, Т. Носова тощо). Наприклад, Є. Калюга наголошує на необхідності здійснення попереднього контролю: “На рівні підприємства за допомогою контролю загострюється увага керівника й інших фахівців (суб’єктів контролю) на слабких ділянках господарської діяльності. Власне кажучи, попередній внутрішньогосподарський контроль є сигналом тих явищ, що можуть викликати негативні наслідки (втрати, непродуктивні витрати, розкрадання тощо)” [9, с. 26].

Автор також пропонує застосовувати такі його способи, як обґрунтоване складання багатократних прогнозів і зіставлення їх з бажаним виходом (еталоном), внесення коректив і змін до початкових програм господарської діяльності, що дає можливість забезпечити заплановані показники. Однією з проблем подальшого удосконалення внутрішньогосподарського контролю з метою підвищення ефективності його функцій є використання на робочих місцях комп’ютерної техніки” [9, с. 28].

Одним з підходів до визначення результативності проведених інвентаризацій є порівняння величини фактичних відхилень з витратами на проведення інвентаризації. Можна припустити, що найбільш результативними є такі результати, внаслідок яких будуть виявлені відхилення, що перевищують здійснені витрати.

Висновки і перспективи подальших досліджень. В результаті проведеного дослідження нами було зроблено наступні висновки:

1. Проблема ефективності контролю залишається гостро дискусійною як з точки зору теорії, так і практики, що обумовлено недостатністю глибоких теоретичних досліджень цієї проблеми та відсутністю розроблених кількісних критеріїв ефективності системи господарського контролю.

2. Під ефективністю контролю слід розуміти досягнення такого позитивного результату, який є наслідком здійснення контролю.

3. Система показників ефективності господарського контролю повинна відображати основну мету і зміст господарського контролю, взаємозв’язки з іншими функціями, результати контролю; вона повинна бути конкретною і постійно удосконалюватись.

4. При вирішенні проблеми ефективності господарського контролю слід застосовувати системний підхід, згідно з яким визначати ефективність окремих елементів системи контролю і в кінцевому рахунку - інтегральний показник ефективності.

Еще по теме ЕФЕКТИВНІСТЬ ГОСПОДАРСЬКОГО КОНТРОЛЮ:

- Тема 1.Загальна характеристика господарського права й господарського законодавства

- Виговська Н.Г.. Господарський контроль в соціально орієнтованій економіці: проблеми теорії і методології: Монографія. - Житомир: ЖДТУ,2006. - 288 с., 2006

- 42.Ефективність використання трудового потенціалу підприємства.

- 25. Ефективність психокорекції.

- Ефективність адміністративного менеджменту

- 5.4. Ефективність поміщицьких господарств

- Сущность, виды, процесс контроля как функции управления. Современные тенденции развития контроля. Особенности контроля в системе Г и М управления.

- Господарсько-правова відповідальність

- Господарське правопорушення

- Нормативний акт господарського законодавства

- Поняття господарського права

- Суб’єкти господарських правовідносин

- Господарське зобов’язання

- Господарсько-правові санкції

- Апеляційний господарський суд

- Методи правового регулювання господарських правовідносин

- Функції господарського договору

- Мельник О.О.. Господарське право, 2005