Модель рынка т.н. "ценных" бумаг

Многое имею... но не хочу на бумаге

(1:12 2-е Иоанна) нечаянно пришли они в разорение (73:19 Псалтирь) даром получили, даром давайте (10:8 От Матфея) дайте совет, что нам делать (16:20 2-я Царств)

На обычном рынке потребительной стоимостью для покупателя обладают товары, а деньги обеспечивают ускорение процесса обмена, являясь некоторым промежуточным агентом для обеспечения этого процесса.

Деньги реальным богатством не являются, ибо их "ценность"

определяется общественным мнением, или силой власти государства. На рынке "ценных" бумаг ситуация несколько иная. Здесь потребительной стоимостью являются уже деньги, а бумажки, типа акций или государственных облигаций - это тот промежуточный агент, с помощью которого эти деньги и "делаются". Ценность денег и бумаг состоит в том, что обе эти фикции приносят: первые - проценты от вклада на депозит, а вторые - дивиденды, но всё это в виде денег. Обозначим процент по депозиту: [%], а процент или дивиденды по акциям или бумагам: [d]. Ясно, что: [d] > [%], но имеется определённый риск падения [d] и до нуля, в то время, как [%] относительно стабилен. На этом и основана биржевая "игра". Подчеркну, что я ровным счётом ничего не понимаю в биржевых операциях, что такое индекс Дау[на]- Джонса для меня тоже тёмный лес, как "играть" на понижение или на повышение - я не имею представления. И вот с этаким начальным багажом "познаний" я попытаюсь промоделировать деятельность биржи и покажу, как можно рассчитать вероятность обогатиться или разориться при самых для вас неблагоприятных условиях. Самые неблагоприятные условия - это когда курсы акций гуляют сами по себе, а ваша способность, что-либо предугадать, или на что-то там повлиять, равна: « 50%. Маркс определял биржу, как место: "где капиталисты отнимали [а почему не воровали?] друг у друга накопленные ими капиталы и...

случай - распределяет благословение и проклятье, богатство, т.е. наслаждение и власть, и бедность, т.е. лишения и рабство". Больше о биржах в научном плане, у Маркса... ничего нет. Воспользуемся мудрой подсказкой Маркса в том смысле, что именно случай распределяет богатства на бирже, и промоделируем её. Отличие биржевого рынка от рынков, рассмотренных ранее, состоит в том, что на нём сумма спроса и предложения есть величина постоянная. Подчеркну, что не спрос равен предложению, а их сумма и есть некоторый инвариант. Кроме этого, там ни товар, ни деньги не исчезают в потреблении, те. будем считать, что количество акций и количество денег у участников биржевых "игр" постоянны. Поясняю. Если число "игроков" на бирже более-менее постоянно и вы участник биржи, то по отношению к данному типу акций, вы: или их покупатель или их продавец. Если акции вам безразличны, то вам на бирже делать нечего. Итак, будем для упрощения считать, что на бирже один тип акций, поведение которых непредсказуемое, и участники биржи "от фонаря" определяют свой статус: или покупателя, или продавца, а число её участников постоянно. Модель состоит в том, что вначале всем участникам раздаём одинаковое число акций и денег, и включаем механизм торгов. Каждый участник принимает решение: или покупать - или продавать, а при купле- продаже каждый рискует не всем, а только определённым процентом своих "активов", те. Цена акции на бирже есть сумма всех денег, которые покупатели согласны заплатить, делённая на число акций, которые продавцы "выбрасывают" на торги. После окончания торгов, подсчитывается распределение денег у всех его участников и также распределение "акционерного" капитала, как стоимости акций по цене исключительно последних торгов. В моделировании нас будет интересовать вероятность "разбогатеть" на чисто случайной |

биржевой игре, или, точнее, вероятность к концу торгов получить больше начального количества: или денег, или акций.

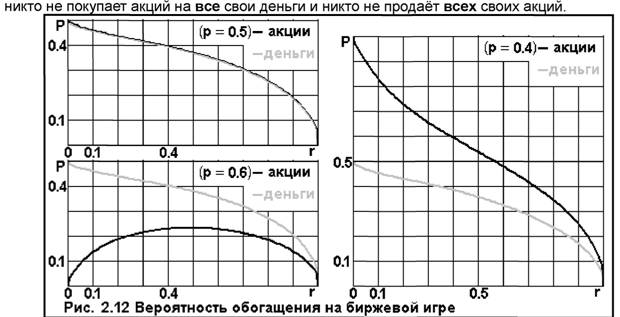

Параметрами биржи я буду считать: процент денег или акций, которые идут на обмен (аргумент г) и вероятность р, с которой игрок решается на продажу. Параметр риска: г - у всех "игроков" мною принимался одинаковым.На Рис. 2.12 приведены результаты моделирования. Слева-вверху график вероятности обогащения, как функция параметра риска, когда: р = 0.5 (или когда решение купли-продажи принимается равновероятно). Как видим, эта вероятность и по деньгам и по акциям: < 50%. Слева-внизу имеем график, когда число продавцов акций в 1.5 раза больше желающих их приобрести: (р = 0.6). Естественно, такие акции идут по цене ниже их номинального курса, и вероятность обогатиться на купле-продаже низко ликвидных акций ниже, чем получить от такой торговли прибыль денежную. Но есть и интересный результат. Имеем всё же некоторый оптимальный параметр риска (в данном случае: г « 0.5), при котором эта вероятность максимальна. "Игры" с моделью показали, что с ростом р, оптимальное значение параметра риска растёт, но сама вероятность падает. На правом графике - случай, когда покупателей в 1.5 раза больше, чем продавцов (р = 0.4). Акций мало, цены на них выше номинала и (в данном примере) для риска: г < 0.56 вероятность разбогатеть: > 50%. Подчеркну что это модель биржи идеальной, где ничего нельзя предсказать, и ни на что нельзя влиять, и нет никаких афер и общих сговоров. Эксперименты с моделью показали, что если один игрок изменит свои средние параметры игры по отношению к средним параметрам биржи, то его выигрыши и проигрыши будут практически такими, как если бы вся биржа начала бы играть по его параметрам. Это значит, что Рис. 2.12 справедлив и для поведения одного игрока.

|

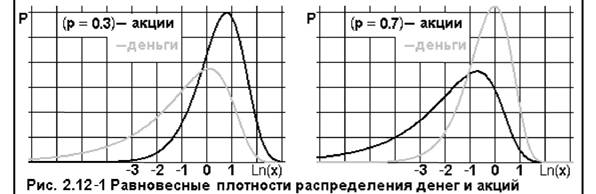

На Рис. 2.12-1 (в логарифмическом масштабе) приведены плотности распределения акций и капиталов у игроков биржи по отношению к их изначальным (или стартовым) значениям. Напомню, что стартовые значения-условия у всех были одинаковы и здесь параметр риска принят: г = 0.5. Аргумент: х > 0 означает, что значение капитала выросло и, наоборот: х < 0 означает проигрыш игрока. Как видим из графика, его "левая" часть более пологая, чем "правая", и это говорит о том, что вероятность проиграть всегда превышает вероятность во столько же раз обогатиться, что известно многим биржевым игрокам. Сам вид функции распределения (вывод формул) и её зависимость от параметров биржи я не исследовал.

2.10.

Еще по теме Модель рынка т.н. "ценных" бумаг:

- Сущность рынка: родовые черты, функции, роль в экономической системе и взаимосвязь с категориями "обмен", "обращение", "торговля", "торговые услуги"

- Модель рынка "дорогих товаров"

- 7. "Симптом", "синдром", "фактор", "локализация" как основные понятия в синдромном анализа нарушений ВПФ и их соотношение.

- Модель рынка "накопительных" товаров

- Модели "чёрного" рынка и рынка наркоторговли

- Модель рынка фальсификата: "VIP & Misery"

- Модель рынка дефицита и "спекуляции"

- Модель и особенности "брачного рынка"

- 2.16. Модель рынка товаров с "гарантией"

- Модель рынка "пушечного мяса"

- §9. Анализ современных данных, связанных с характеристикой "просодики", "просодии ", "интонации ".

- Период между мировыми войнами / Германский рейх W (1933—1934) "Захват власти" и развитие гитлеровской диктатуры 1930—1945"Нац. революция" и “унификация"

- В. Н. ТАРАСОВА Екатеринбург СЛОВО БАБЕЛЯ И ПРИНЦИП "СООТНОСИТЕЛЬНОСТИ" ("Конармия")

- § 3. Преступления в сфере обращения ценных бумаг Регулирование рынка ценных бумаг

- Участники рынка ценных бумаг Регулирование рынка ценных бумаг

- "Принцип Маха", или пятый элемент рынка

- Пространственные внешние эффекты, "активы" и "пассивы" региональных экономических систем

- 1. "Частные деньги" Фридриха А."фон"-Хайека