3.1.3. Управление реструктуризацией имущественного комплекса предприятия

В предыдущих разделах были рассмотрены такие важные элементы реструктуризации предприятия в условиях переходной экономики, как финансовая и маркетинговая реструктуризация. Без проведения вышеописанных мер невозможно ожидать существенного усиления рыночной позиции предприятия, улучшения его финансового состояния.

Однако существует еще один элемент, без которого не может обойтись ни один проект по реструктуризации российского предприятия. Речь идет об имущественном комплексе, который составляет существенную часть активов любой компании и, тем самым, в огромной, иногда решающей степени влияет на ее деятельность.В целом под реструктуризацией имущественного комплекса понимаются следующие мероприятия:

- выделение вспомогательных и иных производств в самостоятельные структурные подразделения (дочерние предприятия), сдача в аренду и вывод неиспользуемых основных фондов;

- снижение накладных расходов на содержание избыточных производственных мощностей, консервация неиспользуемого имущества;

- передача объектов социально-бытового и культурного назначения в ведение органов местного самоуправления.

Итак, задача по реструктуризации имущественного комплекса состоит из нескольких составляющих, которые охватывают сферы перераспределения имущества, его эффективного использования с учетом разделения основных средств на производственные и непроизводственные (социальная сфера).

Сложность в проведении такой работы состоит в специфике большинства отечественных предприятий, созданных в годы командно- административной экономики. Имущественный комплекс таких предприятий создавался не по принципу экономической эффективности, что выражается в наличии неэффективных производств с устаревшим оборудованием, крупных диверсифицированных имущественных комплексов в рамках единого предприятия, а также в значительном объеме непроизводственных основных фондов, незадействованных в создании прибыли и отягощающих баланс.

Данная структура имущественного комплекса крайне негативно сказывается на состоянии предприятий в условиях свободной экономики. Причин здесь несколько. Во-первых, неэффективные производства увеличивают затраты предприятия на их поддержание, снижают сумму прибыли и чистого оборотного капитала. Складывается такая ситуация, при которой прибыльные подразделения практически содержат убыточные, стоимость производимой продукции растет, а собственники предприятия из- за этого недополучают доходы в виде дивидендов. То же самое касается и объектов социальной сферы, не участвующих в процессе формирования прибыли.

Во-вторых, и это крайне важный фактор в нынешней ситуации, единое крупное предприятие значительно меньше защищено от неплатежеспособности при возникновении кризисной ситуации в одном из подразделений. При этом данное предприятие рискует всем своим

I?5

имуществом, в том числе переданным другим филиалам и подразделениям. Другими словами, если подразделение имеет просроченную кредиторскую задолженность, то банкротство угрожает всему предприятию. Ситуация усугубляется еще и возможностью применения процедуры банкротства конкурентами для устранения собственников и руководства от рычагов управления. В связи с этим имущественный комплекс отечественных компаний должен быть максимально защищен от любых действий со стороны третьих лиц.

В соответствии с вышесказанным рассмотрим реструктуризацию имущества через выделение отдельных производств в самостоятельные подразделения.

Одной из возможных схем реализации проекта реструктуризации имущественного комплекса может служить алгоритм, предложенный на рис. 171'.

В соответствии с рис. 17 последовательность действий по реструктуризации имущества выглядит следующим образом:

1. Из. головного предприятия выделяется новое с передачей ему наиболее ликвидных активов.

2. Распродажа ненужных активов, отягощающих баланс (социальная сфера, объекты недвижимости и т. д.)

3. Развитие перспективного производства в дочерней компании, в том числе за счет участия сторонних инвесторов и банков.

4. Распределение части прибыли (в соответствии с долей участия в дочерней структуре) в пользу головного предприятия.

5. Покрытие за счет этих поступлений долгов головного предприятия.

6. Рефинансирование полученной прибыли на нужды основного производства.

’/Баяло» А. Л. Проектное финансирование и рестр>кпркиш« в промышленное™. - М.. Рос. экой, над, 2000, С. 121.

Рис. 17. Алгоритм реструктуризации имущественного комплекса

Рис. 17 показывает, что для повышения конкурентоспособности, предприятие должно пройти определенный процесс, связанный с реструктуризацией его имущественного комплекса. Выделяя дочернее предприятие и передавая ему ликвидные активы, головное предприятие страхуется от их потери из-за своей неплатежеспособности. Даже при эффективном использовании активов дочерней компании в рамках холдинга крайне мало шансов на то, что получаемая прибыль способна покрыть все имеющиеся долги в краткосрочном периоде. Для этого необходимо обезопасить ликвидные активы, обеспечить новому предприятию режим максимального благоприятствования и дать ему работать в нормальном режиме в течение нескольких лет.

Процесс способен привести к тому, что через несколько лет успешной работы дочерняя компания сможет выплатить имеющиеся долги головного предприятия.

Возможным результатом такого рода реструктуризация служит появление холдинга, в котором:

- не уменьшается потенциал и масштабы деятельности предприятия, сохраняется его целостность и приносящее доход имущество;

- значительно снижается вероятность неплатежеспособности холдинга в целом;

- сохраняется имя предприятия, активная позиция на рынке.

Перечисленные выше преимущества реструктуризации подсказывают,

что в рамках рассматриваемой схемы компания может осуществить выделение не одного, а сразу нескольких подразделений. При этом возможно производить выделение как исходя из различных видов выпускаемой продукции, так и выделять в отдельные компании подразделения, охватывающие отдельные хозяйственные процессы.

Отдельно от рассмотренных преимуществ общего характера следует отметить, что в результате реструктуризации возможно формирование реальной себестоимости товаров, освобожденной от неоправданных затрат, связанных с единым и неэффективным имущественным комплексом.

Кроме того, при создании холдинга дочерние компании и подразделения получают большую самостоятельность, что не может не сказаться положительно на их деятельности. При единой имущественной системе возможно иждивенческое поведение подразделений, вызванное отсутствием стимулов к проявлению активности и недостатком полномочий у их руководителей.

Несмотря на кажущуюся простоту предлагаемой схемы реструктуризации предприятий, она не лишена определенных недостатков, а ее реализация в-ряде случаев сопряжена со значительными трудностями как объективного, так и субъективного характера. Не случайно реструктуризация предприятий в наших условиях то и дело сопровождается множеством конфликтов и даже судебных разбирательств. Не следует забывать, что обычно реструктуризации подвергаются неблагополучные предприятия

1 ЭХ

(хотя многим из них это явно пошло бы на пользу), а предприятия, обремененные большими долгами при мизерных возможностях их погашения. В результате реструктуризация существенно затрагивает интересы трех различных групп: собственников (акционеров), кредиторов и персонала, т.е. групп, интересы которых не всегда совпадают или объективно совпадают (если не сразу, то в конечном счете), но в нашим специфических условиях это обстоятельство (совпадение интересов) зачастую воспринимается в извращенном виде. Не так просто бывает убедить акционеров, особенно при распыленности акционерного капитала среди сотен, а то и тысяч акционеров, а также работников предприятия, что осуществление предлагаемого варианта реструктуризации отвечает их интересам.

Но даже когда речь идет не о номинальных собственниках, какими являются не успевшие продать свои акции бывшие владельцы приватизационных чеков, а вполне реальных, это не гарантирует от сопротивления с их стороны Они нередко опасаются (иногда обоснованно), что переданные дочерним предприятиям наиболее ликвидные и эффективные активы могут оказаться в руках кредиторов, а собственники останутся ни с чем.

Интересы персонала затрагиваются в той мере, в какой реструктуризация выходит за рамки только организационных мер и предполагает коренные качественные изменения состава аппарата управления, выполняемых управленческих функций. Приближения их реальной роли не только по форме, но и по существу к менеджерам, живущими интересами фирмы и способными осуществлять намеченные программой реструктуризации меры.

Вполне обоснованные опасения имеются и у кредиторов. Существует практика, когда схема деления предприятия используется для «увода»

і:*)

активов с целью их сокрытия от кредиторов в процессе банкротства. При этом все неликвидные активы и долги остаются в основной компании, а все ликвидные средства переходят неким подконтрольным структурам, юридически не связанным с неплатежеспособным предприятием.

Таким образом, кредиторы не могут вернуть свои средства, что ведет к возможному пересмотру действий по переводу активов. Все это может затянуться на достаточно долгий период времени, что скажется крайне негативно на всем производстве и, главным образом, на его потенциально прибыльной части.

Хотя соответствующий подход не является общепринятым, он имеет место, активно используется, тем самым еще больше усугубляя кризис в экономике.

При анализе предлагаемой схемы реструктуризации имущественного комплекса предприятия стоит рассмотреть пример реформирования ОАО «АвтоВАЗ», проводимый по соответству ющему алгоритму.

В настоящее время руководство компании только рассматривает возможность использования схемы разделения единого предприятия на несколько независимых под контролем управляющей компании.

Стоит отметить, что данный план несколько отличается от рассмотренного выше проекта реструктуризации ОАО «Нововятский ЛПХ», при том, что в обоих примерах контроль за холдингом осуществляет управляющая компания, на Нововятском комбинате руководство провело реинжиниринг бизнес-процесса производства и реализации продукции, а все созданные вспомогательные дочерние компании не имеют на своем балансе имущества головного предприятия. Даже выделенное в отдельное предприятие производство на ОАО «Новая Вятка» работает на современном оборудовании, закупленном у же после разделения.

ВО

Что же касается АвтоВАЗа, то единый производственный комплекс планируется разделить на девять подразделений, которые со временем могут быть трансформированы в самостоятельные компании.

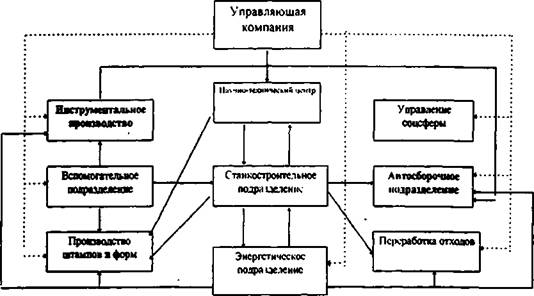

Общая схема реструктуризации АвтоВАЗа приведена на рис. 18|Х.

Продукция ........................ Финансовые потоки

Рис. 18. Схема реструктуризации ОАО «АвтоВаз»

Согласно утвержденному плану, предприятие будет поделено на самостоятельные бизнес-единицы, охватывающие такие сферы деятельности, как автомобильное, инструментальное, станкостроительное, энергетическое и вспомогательное производства, а также производства по изготовлению штампов и пресс-форм и служба по переработке примышленных отходов. Позже планируется выделить в отдельные бизнес- единицы научно-технический центр и управление социальной сферы.

Как видно из рис. 18, управляющая компания создается в первую очередь для контроля финансовых потоков, перераспределяемых на нужды всех подразделений. Данная схема значительно повышает эффективность работы предприятия, в первую очередь за счет освобождения автомобильного производства от различного рода вспомогательных подразделений.

Каждое производственное подразделение имеет заранее установленные товарно-денежные потоки, что существенно упрощает задачи менеджмента этих подразделений. Особо стоит выделить значение энергетического подразделения, обеспечивающего потребность всех остальных в электроэнергии.

Схема позволяет более точно определять реальную себестоимость производимой продукции, что скажется и на производственной, и на финансовой деятельности всего комплекса. Как уже было отмечено, возможность точного определения себестоимости выпускаемой продукции позволяет к тому же проводить эффективную ценовую политику, так как существует реальная возможность определения цен с учетом себестоимости.

Разделение предприятия на несколько составляющих требует от руководства создания системы планирования деятельности каждой единицы, которая будет заключаться в составлении обособленных бюджетов в рамках единых целей и стратегических задач. Данная мера должна, на наш взгляд, стимулировать мотивацию каждой бизнес-единицы в связи с тем, что при превышении запланированных показателей доходности, подразделение будет иметь возможность оставлять у себя доходы сверх нормы в качестве премии.

Как уже было отмечено, изначально подразделения не будут самостоятельными юридическими лицами, но впоследствии планируется регистрация соответствующих дочерних компаний с передачей им всего

необходимого имущества. Данный вопрос находится под пристальным контролем представителей государства. ОАО «АвтоВАЗ» имеет значительные долговые обязательства перед бюджетом (порядка 2,2 млрд, руб.) и скорее всего данная задолженность будет находиться на балансе управляющей компании, а остальные подразделения будут застрахованы от банкротства. Основные опасения вызывает юридическая подчиненность новых компаний управляющему подразделению: если они будут принадлежать полностью управляющей компании, то ситуация не вызывает волнения, а если вновь созданные предприятия будут являться абсолютно независимыми, то государство, естественно, намерено вмешиваться в данный процесс.

Пример ОАО «АвтоВАЗ» показал желание руководства и акционеров крупных отечественных предприятий реструктурировать имущественный комплекс путем его разукрупнения. Но в отличие от реструктуризации финансов и маркетинга для проведения такого рода преобразований необходима четкая юридическая проработка всех вопросов касающихся вывода активов из одной компании и их переводу в другие. В первую очередь, необходимо соответствующее решение собрания акционеров, а также согласие кредиторов компании, в том числе и государства. Поэтому, по нашему мнению, такого рода реорганизации необходимо проводить исключительно с учетом интересов всех заинтересованных групп.

При обзоре основных возможных направлений реструктуризации имущества предприятий помимо разукрупнения был упомянут процесс сокращения накладных расходов на содержание основных фондов, что также является значительной частью проводимой реструктуризации. Предприятию мало правильно перераспределить имеющееся имущество либо его распродать, но и необходимо правильно его эксплуатировать.

Накладные расходы по содержанию имущества складываются из следующих позиций:

- общецеховые расходы;

- ремонтный фонд;

- налоговые отчисления.

Общецеховыми расходами являются постоянные расходы на содержание зданий, сооружений и имущества, которые остаются практически неизменными и не зависят от объема выпускаемой продукции. К таким расходам можно отнести охрану объектов, пожарную безопасность, отопление, содержание коммунального хозяйства и т.д. Данные расходы являются частью себестоимости производимой продукции.

В случае превышения расходов над прибылью, получаемой исключительно с использованием анализируемых основных средств (для чего, в частности, и необходимо разукрупнение), руководство предприятия должно принять решение либо о перепрофилировании и увеличении выпуска продукции, либо о консервации основных средств.

Как известно, консервация требует постоянных затрат на содержание объекта в законсервированном виде, что также влечет за собой увеличение себестоимости. В связи с этим предлагается перед консервацией провести сравнение стоимости содержания объекта в законсервированном виде и в качестве работающих основных фондов. Только после этого необходимо закрывать объект и брать на себя затраты по его содержанию.

Возможно выделение неэффективных активов за баланс предприятия с целью их продажи либо создания на их основе новых производств. В качестве примера во второй главе настоящей диссертации был рассмотрен проект реструктуризации Шатурской мебельной фабрики, в рамках которого на базе незадейсгвованных активов было создано совместное с иностранным партнером предприятие по выпуску кухонной мебели. Само предприятие не

имело возможности эксплуатировать основные фонды из-за отсутствие новых технологий, зато могло использовать их в качестве своего вклада в совместное предприятие с партнером, который имел необходимые технологии, но нуждался в зданиях и сооружениях соответствующего профиля.

Другой вид расходов на содержание имущественного комплекса - ремонтный фонд. Данный фонд создается предприятием за счет затрат на производство продукции и используется как для текущего, так и для капитального ремонта основных средств. Независимо от характера ремонта, затраты на его осуществление относятся на себестоимость продукции.

В некоторых случаях ремонтные расходы на содержание имущественного комплекса превышают фактически получаемые доходы от его эксплуатации. Чаще всего этого происходит вследствие изношенности объекта, поэтому руководство обязано постоянно отслеживать расходы на ремонт, во-время проводить модернизацию производства, его переоснащение. В ином случае более выгодным с экономической точки зрения является отказ от использования данного оборудования.

И, наконец, последний вид расходов - налоговые отчисления, складывающиеся за счет выплат по налогу на имущество. По действующему законодательству предприятие платит данный налог исходя из балансовой стоимости внеоборотных активов. При этом данная балансовая стоимость часто не совпадает с реальной стоимостью актива. Как показывает практика, данные отклонения происходят в основном в сторону завышения стоимости, что ведет к уплате предприятием более высоких налогов.

Для недопущения описанной ситуации предлагается проведение рыночной оценки всех основных средств предприятия. Помимо налоговых выгод, оценка имущества дает точную информацию для оценки залогов в случае привлечения кредитных средств, установления точных пропорций

акционерного капитала при создании дочерних и совместных предприятий, а также для более точного определения финансового и имущественного состояния компании.

Рассмотрев все основные позиции реструктуризации имущественного комплекса отечественных предприятий с целью их адаптации к условиям рыночной экономики, хотелось бы отметить, что данный процесс имеет большую значимость для всего комплекса реструктуризации компании. Реструктуризация имущества напрямую влияет на финансовое состояние, о чем уже было упомянуто выше, на производственную деятельность, а также на сбыт продукции.

Последнее может быть не совсем очевидно, однако эффективное управление имуществом позволяет снижать издержки производства, что, в свою очередь, влияет на цену готовой продукции. Также процесс разукрупнения предприятий и наделение самостоятельностью его подразделений стимулирует инновационные процессы, улучшающие качество и ассортимент выпускаемой продукции. Более того, реструктуризация имущественного комплекса вкупе с реформированием структуры управления и реинжинирингом бизнес-процессов позволяет повысить оперативность разработки новых продуктов и удовлетворять требования рынка.

Совершенно очевидно, что реструктуризация предприятия без реинжиниринга его бизнес-процессов не даст максимально возможных положительных результатов, поэтому, на наш взгляд, не следует разделять два эти направления и использовать все выгоды, которые они предлагают менеджменту предприятия. Но для более успешного использования инструментов реинжиниринга, рассмотренных в предыдущих разделах диссертации, следует уделять большое внимание процессам внедрения новых информационных технологий для ускорения всех бизнес-процессов, а

также для создания системы оперативного принятия управленческих решений.

Еще по теме 3.1.3. Управление реструктуризацией имущественного комплекса предприятия:

- 2.2. Российская практика управления реструктуризацией предприятий

- 1.1. Основы управления реструктуризацией предприятия

- 3.1. Задачи реструктуризации в системе управления предприятием

- 1.3. Проблемы реструктуризации отраслевых комплексов и разработка новых принципов управления.

- Статья 70. Ипотека предприятия как имущественного комплекса

- 2.3. Обзор и уточнение существующих динамических методик управления развитием предприятия и комплексов предприятий.

- Во второй главе «Система управления развитием комплекса предприятий автомобилестроения»

- 2.5. Методика управления развитием комплекса предприятий автомобилестроения как самоорганизующейся системы

- В третьей главе «Моделирование процесса управления развитием комплекса предприятий автомобилестроения»

- Целью диссертационной работы является совершенствование механизмов управления развитием комплексов предприятий автомобилестроения для повышения эффективности их деятельности

- 2.4. Разработка инструментария для управления изменениями управляющих параметров факторов самоорганизации комплекса предприятий автомобилестроения

- Комплексная реструктуризация предприятия: основные задачи и направления

- Зубкова Светлана Витальевна. Совершенствование механизмов управления развитием комплексов предприятий автомобилестроения (Синергетический подход): Диссертация кандидаиа экономических наук: 08.00.05 : Набережные Челны, 2004 159 c., 2004

- 12.4 Реструктуризация организационной структуры предприятия

- 3.3. Выбор и обоснование вариантов финансовой реструктуризации предприятия в кризисной ситуации